一、铁矿石价格稳中有升

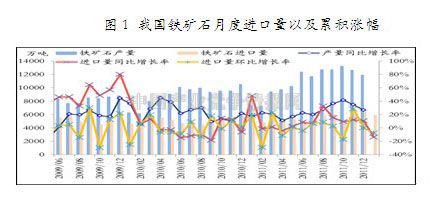

1月我国进口矿石进口铁矿石5932万吨,环比下降7.5%,同比下降13.9%。1月份进口均价136.47美元/吨,环比下降3.38%。1月份进口铁矿石同比环比双双下降的主要原因是春节以及钢厂补库存需求不高。1月份较去年春节的2月份进口同比增长22%,显示节假日因素是进口同比下滑的主要原因;国内粗钢产量维持较低水平,钢厂没有强烈的补库需要,目前钢厂进口矿库存已超50天,高于12月初的40多天,造成进口环比下滑。节假日因素逐渐消退、进口矿与国产矿价格相差无几、外矿配比高达81%等因素或将刺激2月份铁矿石进口量同环比双升。

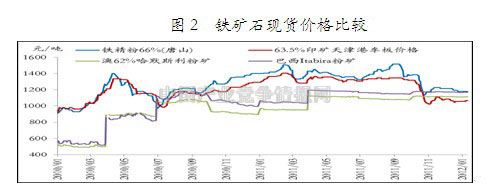

1月进口矿期货价格走出N型走势,波动幅度较上月继续减少。因春节前后钢厂有囤货补库存的需要,上旬矿山和贸易商推涨矿价,但钢材市场仍然低迷,钢厂尚处于亏损之中,按需补库,采购谨慎,普氏指数143.5美元/吨,较月初上涨3.3%。节前最后一周,钢厂补库结束,采购依然理性,市场实际成交低迷,指数跌至140.75美元/吨。截止1月31日,普氏指数报收于当月最高点144美元/吨,环比上涨了3.6%。1月普氏指数走势保持平稳,波动区间仅为5美元/吨,小于12月的8美元/吨。

从目前看,钢材市场短期内仍然难以回暖,企业盈利尚未大幅改善,企业生产积极性不高,粗钢产量仍将维持相对低位。加之进口矿压港现象严重,短期可能面临调整压力,但空间有限。现货价格以天津港为例,截止1月31日,63.5%印粉1065元/吨、PB粉1005元/吨、63.5%巴粗1015元/吨,月涨幅分别为15元/吨、30元/吨和35元/吨。

从港口铁矿石库存看,截止2月10日,全国主要港口铁矿石库存总量为10021万吨,较1月初增长。7%。其中澳矿4198万吨,巴矿2648万吨,印矿1055万吨,较1月初分别增加41万吨、162万吨和72万吨。目前铁矿石港口库存已经超过1亿吨大关,处历史最高水平,或将对矿价起到一定的打压作用。

值得注意问题,一是港口库存虽处于历史最高位,但考虑到2011年粗钢产量已经达到6.8亿吨,铁矿石港口库存激增反映了钢厂生产的实际需求。二是进口矿品位逐年降低,矿石品质的下降抵消了进口矿数量上的部分增量。三是目前港口库存中,超过60%为钢厂库存,贸易商等库存占比不多,如钢厂投入生产使用,也仅够维持两个多月。

二、焦炭价格稳中有跌

炼焦煤价格小幅回调。受节后进口焦煤价格报价下调影响,近期国内炼焦煤市场呈现弱势下行趋势,山西焦煤价格出现明显松动,后期走跌趋势较明显。山西煤矿生产较往年复产迅速,上游焦煤产量增加,而下游对焦煤价格抵触情绪较大,预计后期国内炼焦煤矿企可能会出现新一轮价格下调。

焦炭价格稳中有跌。受制于需求面低迷,节前焦化厂欲借助春节前后钢厂囤货试探性拉涨价格最终未能如愿。节后由于钢材市场持续低迷,钢厂原料采购积极性不高。后期焦炭价格依然弱势运行,可能出现小幅下调。截止1月31日,山西和河北二级冶金焦分别报1730-1790元/吨和1850-1880元/吨,分别较上月底下跌约20元/吨和50元/吨。

三、生铁、钢坯市场弱势运行

生铁市场弱势运行。2月初以来生铁市场整体继续维持弱势,部分地区价格小幅下调,市场活跃度较差。未来生铁市场能否走出当前的胶着行情要看钢材市场行情能否启动。

钢坯市场弱势运行。由于铁矿石市场的弱势运行难以对坯料价格形成有效支撑,2月初以来钢坯市场依然处于弱势运行通道,目前钢厂库存处于高位,多以消化原有库存为主,采购较为谨慎,预计近期钢坯市场仍将维持弱势运行。

四、废钢价格稳中偏弱

废钢市场稳中偏弱,行情无明显变化。1月受资源较少以及钢厂需求冷清影响,整月市场呈现冷清的格局。近期废钢市场继续维持弱势,大部分地区行情无明显变化。由于当前钢材成交较差,钢厂或检修或减产,废钢需求不大。目前废钢资源较少,对市场下跌起到了一定的支撑作用。

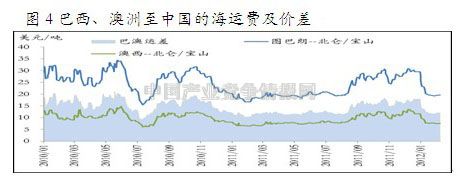

五、海运费大幅下跌

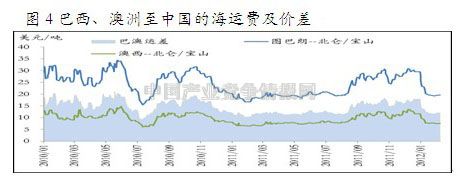

1月份海运市场一路下挫,一度跌至历史最低点。一月份主力船型运价指数出现悬崖式下跌。从海岬型船来看,国外船东节后返工导致船运增长迅猛,矿山虽加大矿石发货力度,但国内买家应者寥寥,最终形成船多货少的局面。春节后,海运市场延续冷清,租船成交清淡,导致运力过剩局面继续恶化,波罗的海干散货指数BDI于2月3日跌至25年来的历史最低点647点。截止到1月31日,BDI报收于680点,环比下跌60.9%;BCI报收于1447点,环比下跌56%。西澳和巴西至中国运费分别为7.625美元/吨和19.271美元/吨,环比分别下跌30%和30.1%。

六、钢材现货市场窄幅震荡

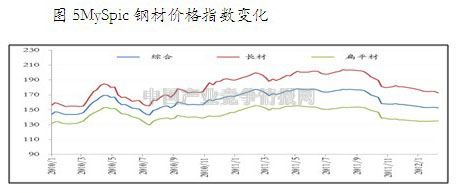

钢材现货市再现疲软,场继续窄幅震荡,板材表现略好于长材。2012年1月,钢材市场总体延续了节前低迷的态势,各品种价格继续小幅下跌。春节前后钢市成交清淡,部分企业为回笼资金选择低价出货。但受制于成本因素,钢材价格下调幅度不大。之后,钢材市场出现短暂的节后反弹,但因下游需求尚未明显释放,市场再次陷入调整。其中建筑钢材跌幅较大,热轧、中厚板和冷轧的表现相对稳定。短期看,钢材市场仍将处于盘整阶段,但向下空间有限。截止1月31日,Myspic国内钢材价格综合指数153.4,环比下跌0.76%,同比下跌11.95%;国内长材指数174.8,环比下跌1.4%,扁平材指数134.8点,与月初持平。

七、社会库存继续增加

社会库存总量连续增加,短期市场供给压力较大。自2011年底以来,社会库存连续六周大幅增加,目前社会库存总量为1848.9万吨,接近2011年峰值,分品种来看,建材的增幅尤为明显,特别是线材的增幅远超过过去两年。根据以往历史规律,钢材库存往往年初开始持续增加,在3月见顶,而后逐步开始去库存的进程。今年由于春节提前加之近期的极寒天气可能会影响钢材需求复苏的进程,预计未来1-2周,钢材库存可能会继续增加,这在短期内会使市场供给压力加大。

八、钢铁企业盈利不佳

钢厂整体盈利状况依然不佳,热轧略好于螺纹钢。根据中国钢铁协会统计,2011年全年全国重点钢铁企业销售利润率2.4%,较2010年2.9%再度下滑。2012年以来,出现了产量持续低位而库存激增的格局,一季度供需矛盾将更加尖锐,整个基本面状况短期难有实质性好转。

九、粗钢日均产量维持低位

1月份粗钢产量继续维持低位。根据中国钢铁协会统计,1月份全国粗钢日均产量约为168万吨,与2011年12月基本持平。产量持续低位与受钢材市场持续低迷和春节因素有关。鉴于2月份以来下游需求启动缓慢,社会库存大幅增加,市场预期无明显改善,预计2月份产量仍将继续保持低位。2011年国内钢材产量8.81亿吨,同比增加9650万吨。其中,螺纹钢和线材分别增加2351万吨和1831万吨,占增量的24%和19%。

2011年全球粗钢产量再创新高。2011年全球钢材市场需求恢复,带动全球粗钢产量增长,全年粗钢产量14.9亿吨,同比增长6.8%。我国粗钢产量占全球的45.8%,基本与2011年持平。

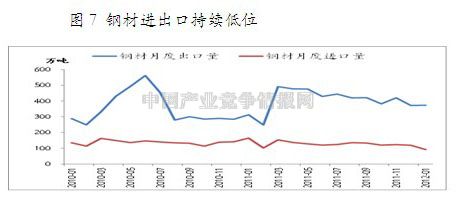

十、1月出口维持平稳,进口大幅降低

欧美需求略有好转,1月份出口维持平稳。由于圣诞节后欧美市场需求略有好转,1月份国际钢价率先企稳,导致国内外价差拉大,带动国内1月份钢材出口的增加。根据海关统计,1月份我国钢材出口373万吨,同比增长19.4%;进口92万吨,同比下降44%。同期,钢材出口均价较环比下降明显,说明在国内需求疲软的情况下,钢企通过价格优惠加大出口以缓解国内供给压力的意愿较为强烈。但鉴于欧债危机不确定性依然较大,新兴经济体经济近期整体出现放缓迹象,预计短期内钢材出口状况不会出现明显改善。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4