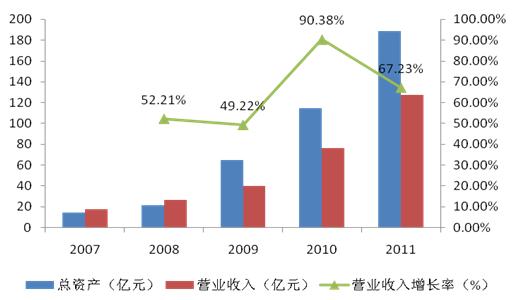

洋河股份近几年的扩张步伐一直引人注目:2007年末,洋河股份的总资产仅14.62亿元,营业收入17.62亿元;2008年,洋河总资产21.83亿元,实现营业收入26.82亿元,超过山西汾酒跻身业内四强;2009年11月6日,洋河股份登陆中小板,首日市值396亿元,到年末资产规模已扩张到64.91亿元。洋河股份仅用一年时间资产规模增长为原来的近3倍,营业收入也达到40.02亿元;2010年,洋河股份成功收购双沟酒业,年底资产规模114.8亿元,年内营业收入增长了90.38%,达到76.19亿元。从2010年开始,洋河股份先后斥资约56.9亿元,投入7个募投项目和新增项目,而同期最大的竞争对手之一五粮液仅投入自有资金2亿元建设4个项目。

图12007-2011年洋河资产与营业收入增长情况

但盲目扩张的背后却隐藏着公司原酒产能不足的困境。“五一”前夕,洋河股份被曝出在四川宜宾高县等地大量收购散装白酒,用于勾兑生产洋河系列产品,且部分用于勾兑生产洋河高档白酒。根据洋河股份的公开信息,公司的“梦之蓝”、“天之蓝”等产品曾一度出现脱销现象,可见洋河产品的市场需求量远远超过公司本身的供应产能。在原酒生产能力受限的情况下,如何扩大销售收入,增加企业利润成了公司发展的瓶颈。收购双沟酒业后,洋河的基酒供应情况虽有了一定的好转,但却远远跟不上洋河产品销售规模的增长速度。面对巨大的利润诱惑,公司选择了外购基酒勾兑生产这一条增加产量之路,背后既是无奈,也暗含急功近利的心态。

用外购基酒勾兑生产来扩大产量,折射出目前国内很多白酒企业盲目扩张,却忽视了对品牌内在品质的提升,而这可能会对企业长期品牌的塑造造成致命的打击。白酒企业基酒的生产能力和质量,是其未来品牌塑造和可持续发展的重要保证,而大量外购基酒会让消费者对该品牌产品产生信任危机,从而严重打击该公司产品的声誉和销量,对企业长远发展产生消极影响。

声明:华经观察属原创内容,代表个人观点,授权于中国产业竞争情报网使用;如需转载请保留原意并注明来源:中国产业竞争情报网!

中国产业竞争情报网编辑:Amy

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4