一、电力行业整体运行情况

2013年1-3月份,电力行业运行总体平稳,全国电力供需总体平衡。一方面,电力行业固定资产投资继续小幅增长,发电设备装机容量稳步增长,电力供应能力不断提升;与此同时,主要流域来水情况好于上年,水电继续增发,电煤供应充足,火电出力现恢复迹象。另一方面,全社会用电量增速较上年同期及四季度均有所回落,工业用电量增速略有下滑,但用电结构继续优化,第三产业用电量占全社会用电量的比重同比继续提高。另外,电力行业经营状况继续向好,电力、热力生产和供应业规模以上企业利润保持较高增速。

二、电力投资和建设情况

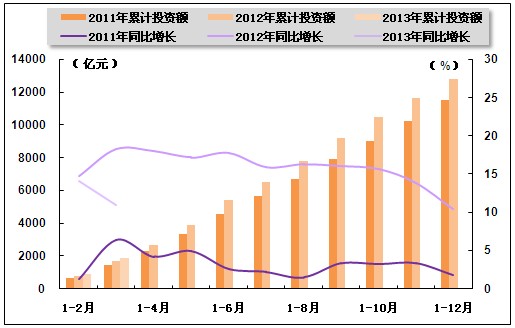

2013年1-3月份,电力、热力生产和供应业固定资产投资仍保持10%以上的较快增长速度,但增速较上年同期有所回落,且明显低于全社会固定资产投资增速,占全社会固定资产投资的比重继续下降。具体来看,2013年1-3月份,全国固定资产投资(不含农户)58092亿元,同比名义增长20.9%(扣除价格因素实际增长20.7%),增速比1-2月份回落0.3个百分点,与去年同期持平。其中,电力、热力生产和供应业固定资产投资完成额为1904亿元,同比增长10.9%,增速比1-2月份回落3.2个百分点,比上年同期回落7.4个百分点;占全社会固定资产投资的比重为3.3%,与1-2月份相比下降0.1个百分点,与上年同期相比下降0.3个百分点。

图1 2011-2013年电力行业各月累计固定资产投资额及同比增长变动趋势比较

图2 2011-2013年电力行业各月累计投资占全国总投资比重走势

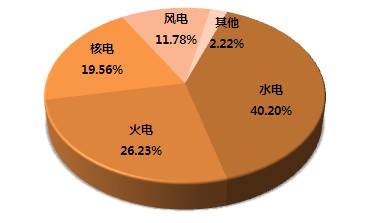

2013年1-3月份,电源基本建设投资完成额继续下滑,且降幅有所扩大;其中,水电、核电、风电投资普遍放缓,合计占电源基本建设投资比重有所下降;火电投资仍较快增长,占比则明显提高。具体来看,2013年1-3月份,全国电源基本建设完成投资618亿元,同比下降17.1%,降幅与1-2月份相比扩大2.6个百分点。其中,水电完成投资248亿元,同比下降11.2%;所占比重为40.2%,与上年同期相比提高6.16个百分点。火电完成投资162亿元,同比增长12.9%;所占比重为26.23%,与上年同期相比提高6.54个百分点。核电完成投资121亿元,同比下降41.0%;所占比重为19.56%,与上年同期相比下降4.72个百分点。风电完成投资73亿元,同比下降76.3%;所占比重为11.78%,与上年同期相比下降8.34个百分点。

图3 2013年1-3月份电源基本建设投资结构

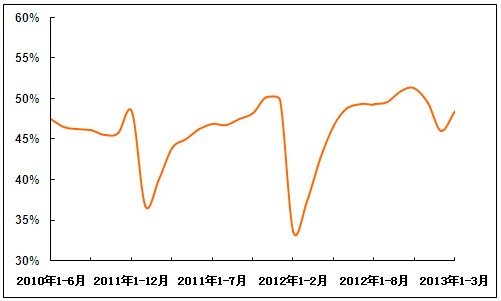

电网基本建设投资规模继续扩大,且仍保持较高增速,占电力基本建设投资完成额的比重同比继续提高。具体来看,2013年1-3月份,电网基本建设完成投资582亿元,同比增长34.7%;占电力基本建设投资完成额的比重为48.5%,与1-2月份相比上升2.42个百分点,与上年同期相比上升11.13个百分点。

图4 2010年6月-2013年3月电网基本建设投资占电力基本建设投资完成额比重走势

三、电力生产情况

1、发电设备装机容量情况

2013年以来,电源新增生产能力有所恢复,2012年所呈现的电源新增生产能力同比持续大幅下降的局面得以扭转。具体来看,2013年1-3月份,全国电源新增生产能力(正式投产)1448万千瓦,比上年同期多投产525万千瓦;其中,水电新增生产能力292万千瓦,比上年同期多投产165万千瓦;火电新增生产能力926万千瓦,比上年同期多投产277万千瓦;风电新增生产能力166万千瓦,比上年同期多投产21万千瓦;太阳能发电65万千瓦,比上年同期多投产61万千瓦。分省来看,新投产电源项目主要集中在江苏(231万千瓦,其中火电231万千瓦)、山东(160万千瓦,其中火电135万千瓦)、四川(155万千瓦,其中水电155万千瓦)、内蒙古(146万千瓦,其中火电123万千瓦)、新疆(128万千瓦,其中火电101万千瓦)和云南(126万千瓦,其中水电105万千瓦)。

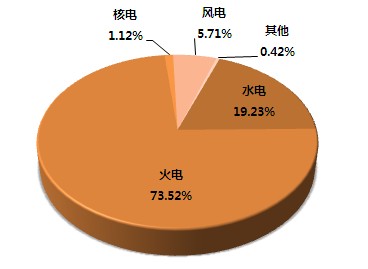

截止2013年3月底,全国发电装机容量达到112275万千瓦,同比增长9.0%;其中,水电21590万千瓦,同比增长9.4%,占总装机容量的比重为19.23%;火电82544万千瓦,同比增长7.4%,占总装机容量的比重为73.52%;核电仍为1257万千瓦,占总装机容量的比重为1.12%;并网风电6413万千瓦,同比增长31.7%,占总装机容量的比重为5.71%。

图5 2013年3月末全国发电设备容量结构

2、发电量情况

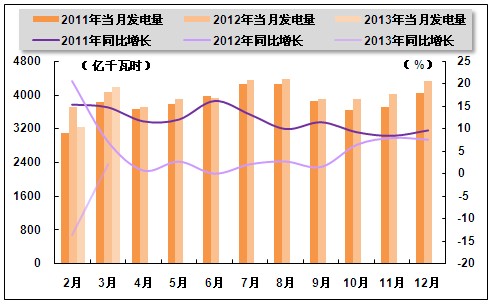

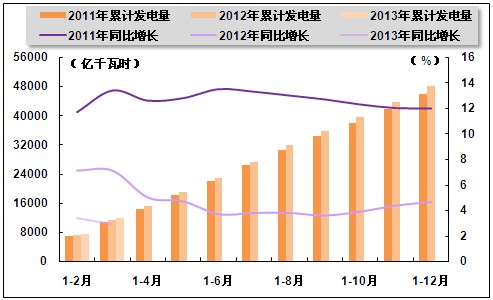

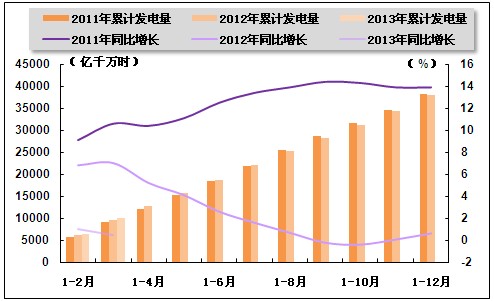

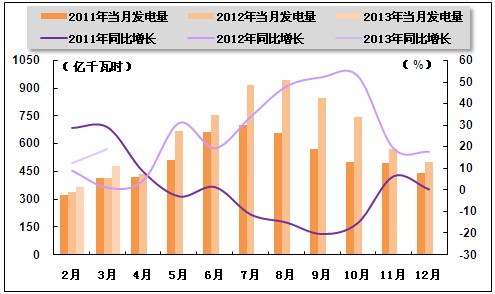

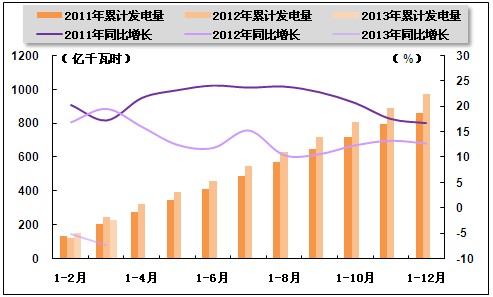

2013年3月份,单月发电量增速由负转正,但累计发电量增速仍处于较低水平。具体来看,2013年1-3月份,全国规模以上发电企业累计完成发电量11823亿千瓦时,同比增长2.9%,增速与1-2月份相比回落0.49个百分点,与上年同期相比回落4.18个百分点。其中,3月份,全国规模以上发电企业发电量4194亿千瓦时,同比增长2.1%,增速与上年同期相比回落5.1个百分点,上月为同比下降13.7%。

图6 2011-2013年各月总发电量及同比增长率变动趋势比较

图7 2011-2013年各月累计总发电量及同比增长率变动趋势比较

3、电源结构情况

从电源结构来看,水电增发,占比继续提高;火电出力不足,占比仍明显下降。具体来看,2013年1-3月份,水电发电量占全部发电量的比重为11.00%,与上年同期相比提高1.06个百分点;火电发电量占全部发电量的比重为84.25%,与上年同期相比下降1.6个百分点;核电发电量占全部发电量的比重为1.92%,与上年同期相比下降0.28个百分点;风电发电量占全部发电量的比重为2.83%,与上年同期相比提高0.86个百分点。2013年1-3月,水电、核电发电量占比合计为15.75%,与上年同期相比提高0.81个百分点。

图8 2013年1-3月份电源结构

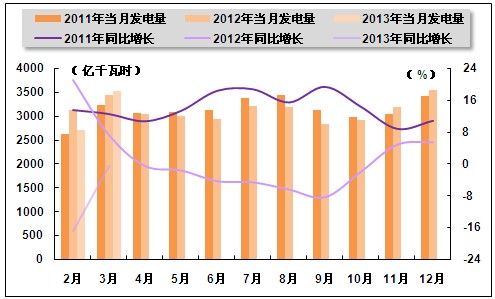

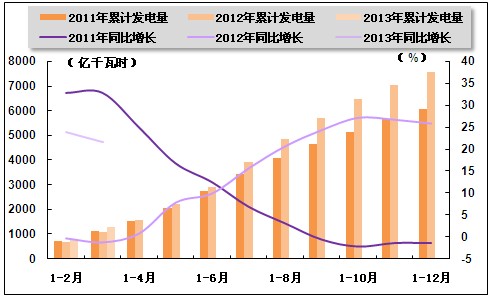

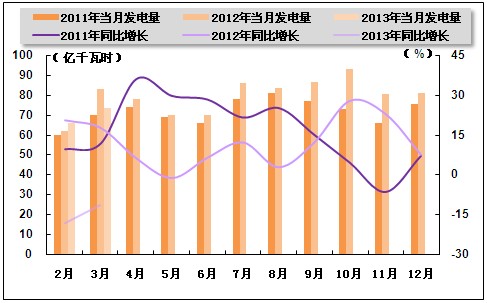

火电生产方面,2013年3月份,电煤供需总体平稳,火电单月发电量仍延续上月的负增长态势,但降幅明显收窄,现恢复迹象;累计发电量仍保持正增长,但仍在低位徘徊。2013年1-3月份,全国累计完成火电发电量10006亿千瓦时,同比增长0.47%,增速与1-2月份相比下降0.53个百分点,与上年同期相比回落6.53个百分点。其中,3月份,全国共完成火力发电量3527亿千瓦时,同比下降0.5%,降幅与上月相比收窄16.4个百分点,上年同期为同比增长7.3%。

图9 2011-2013年各月火电发电量及同比增长率变动趋势比较

图10 2011-2013年各月累计火电发电量及同比增长率变动趋势比较

水电生产方面,因主要流域来水情况总体较好,水电出力好于上年同期,单月及累计发电量均保持较高增速。具体来看,2013年1-3月份,水电累计发电量1306亿千瓦时,同比增长21.67%,增速与1-2月份相比回落2.23个百分点,上年同期为同比下降1.2%。其中,3月份,全国水电发电量完成478亿千瓦时,同比增长18.78%,增速环比上升6.3个百分点,与上年同期相比上升17.8个百分点。

图11 2011-2013年各月水电发电量及同比增长变动趋势比较

图12 2011-2013年各月累计水电发电量及同比增长变动趋势比较

核电和其他新能源发电方面,积极促进新能源发电,节约和代替部分化石能源,是保障我国能源安全、优化能源结构、促进国家经济与社会可持续发展、保护生态环境、应对气候变化、调整产业结构的战略选择。2013年1-3月份,核电累计完成发电量228亿千瓦时,同比下降7.2%;其中,3月份,全国共完成核电发电量73亿千瓦时,同比下降11.5%。

另外,风电发电量仍保持较快增长。2013年1-3月份,风电累计完成发电量336亿千瓦时,同比增长48.2%,增速与1-2月份相比上升4.7个百分点,与上年同期相比上升30.7个百分点;其中,3月份,全国共完成风电发电量133亿千瓦时,同比增长51.3%,增速环比上升26.0个百分点,与上年同期相比提高38.3个百分点。

图13 2011-2013年各月核电发电量及同比增长变动趋势比较

图14 2011-2013年各月累计核电发电量及同比增长变动趋势比较

四、电力供应与销售情况

1、电网供、售电情况

随着电网投资规模的不断扩大,我国电网建设成果显著,电网供售电能力及跨区域输送能力不断增强,大范围优化配置资源能力持续提高。2013年1-3月份,全国基建新增220千伏及以上变电容量4208万千伏安、线路长度8310千米。

2013年1-3月份,全国电网供电量10908亿千瓦时,同比增长5.2%。全国电网售电量10313亿千瓦时,同比增长6.4%。全国主要电网统调发受电量同比增长4.72%(日均),最高发受电电力合计67559万千瓦,比上年同期增长13.42%。

2、跨省跨区送电情况

全国跨区跨省送电继续保持稳定增长。2013年1-3月份,全国跨区送电完成452亿千瓦时,同比增长11.5%。全国各省送出电量合计1651亿千瓦时,同比增长10.3%。全国进出口电量57亿千瓦时,同比增长8.1%。其中,进口电量12.5亿千瓦时,同比下降13.63%;出口电量44.5亿千瓦时,同比增长16.34%。

从送电方向来看,2013年1-3月份,华北送华中(特高压)48亿千瓦时,同比增长6.99%;华北送华东34亿千瓦时,同比下降17.06%;东北送华北41亿千瓦时,同比增长54.43%;华中送华东84亿千瓦时,同比增长171.88%,华中送南方39亿千瓦时,同比下降13.04%;西北送华中16亿千瓦时,同比下降35.69%;三峡送出电量120亿千瓦时,同比下降2.79%。

1-3月份,南方电网西电东送223亿千瓦时,同比增长84.31%。其中,西电送广东197亿千瓦时,同比增长85.19%;西电送广西27亿千瓦时,同比增长78.08%。

2013年1-3月份全国跨区域送电情况表

| 输电方向 | 输送电量(亿千瓦时) | 同比增长(%) |

| 华北送华东 | 34 | -17.06 |

| 华北通过特高压送华中 | 48 | 6.99 |

| 东北送华北 | 41 | 54.43 |

| 华中送华东 | 84 | 171.88 |

| 其中,葛南直流送电 | 2 | -81.77 |

| 龙政直流送电 | 9 | 2288.25 |

| 宜华直流送电 | 15 | 48.88 |

| 向上直流送电 | 22 | 281.44 |

| 林枫直流送电 | 5 | 121.27 |

| 锦苏直流送电 | 31 | ---- |

| 华中送南方 | 39 | -13.04 |

| 西北通过灵宝变送华中 | 16 | -35.69 |

| 南方电网西电东送 | 223 | 84.31 |

| 其中,南方电网西电送广东 | 197 | 85.19 |

| 南方电网西电送广西 | 27 | 78.08 |

五、用电市场情况

1、用电量情况

2013年1-3月份,全社会用电量12139亿千瓦时,同比增长4.25%。其中,3月份,全社会用电量4241亿千瓦时,同比增长1.94%。尽管由于春节因素消失,3月份用电量增速由负转正,但仍创下自2009年6月份以来46个月的次低。此外,2013年1-3月份累计用电量同比增速较上年同期及2012年4季度均明显放缓。

用电量作为反映经济状况的“晴雨表”,用电量增速放缓表明当前我国经济复苏基础尚不稳固。但同时,用电量放缓也是我国节能减排、淘汰过剩产能必经的过程,此时更应把握机会,加快产业结构调整,改变工业用电在全社会用电比重过高的局面。

2、用电结构情况

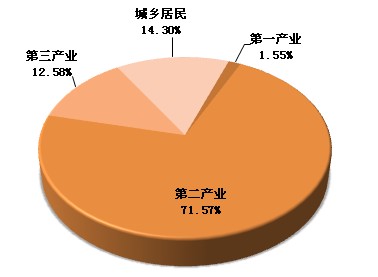

从用电结构来看,近年来,随着经济结构调整以及节能减排政策的推进,我国用电结构不断优化,第二产业用电量占比持续回落,而第三产业和城乡居民用电量占比不断提升。2013年1-3月份,第一产业用电量189亿千瓦时,同比下降0.26%,占全社会用电量的比重为1.55%,与上年同期相比下降0.08个百分点;第二产业用电量8688亿千瓦时,同比增长3.75%,占全社会用电量的比重为71.57%,与上年同期相比下降0.37个百分点;第三产业用电量1527亿千瓦时,同比增长9.22%,仍延续近两年的较快增长势头,占全社会用电量的比重为12.58%,与上年同期相比提高0.59个百分点;城乡居民生活用电量1735亿千瓦时,同比增长3.07%,为近年来的较低增长水平,占全社会用电量的比重为14.3%,与上年同期相比下降0.14个百分点。

从单月用电量情况来看,2013年3月份,除第二产业用电量同比略有增长外,第一、第三产业及城乡居民用电量增速均表现为负增长。具体来看,2013年3月份,第一产业用电量61亿千瓦时,同比下降8.43%;第二产业用电量3157亿千瓦时,同比增长2.89%;第三产业用电量458亿千瓦时,同比下降0.36%;城乡居民生活用电量566亿千瓦时,同比下降0.11%。

图15 2013年1-3月份全社会用电结构

从工业用电情况来看,因制造业回暖势头疲弱,工业用电量增速略有下滑。2013年1-3月份,全国工业用电量8538亿千瓦时,同比增长3.68%,增速与上年同期相比回落0.78个百分点;占全社会用电量的比重为70.34%。其中,轻工业用电量1364亿千瓦时,同比增长3.87%,增速与上年同期相比上升1.26个百分点;占全社会用电量的比重为11.24%。重工业用电量7174亿千瓦时,同比增长3.64%,增速与上年同期相比下降1.18个百分点,占全社会用电量的比重为59.10%。总体来看,目前我国用电需求仍然高度依赖工业、尤其是重工业。

从高载能行业用电情况来看,2013年1-3月份,化工、建材、黑色金属冶炼及压延和有色金属冶炼及压延四大高载能行业用电量合计3729亿千瓦时,占全社会用电量的比重为30.72%。其中,化工行业用电量922亿千瓦时,同比增长5.99%,占全社会用电量的7.59%;建材行业用电量573亿千瓦时,同比下降1.53%,占全社会用电量的4.72%;钢铁冶炼行业用电量1274亿千瓦时,同比增长4.84%,占全社会用电量的10.50%;有色金属冶炼行业960亿千瓦时,同比增长9.61%,占全社会用电量的比重为7.9%。

3、区域用电情况

从各区域的用电量增长情况来看,2013年1-3月份,除上海市和湖南省外,其他省市累计用电量均表现为正增长;其中,累计用电量同比增长超过全国平均水平(4.3%)的省份有14个,依次为:新疆(31.33%)、云南(14.04%)、广西(13.38%)、甘肃(12.72%)、青海(11.97%)、海南(10.85%)、内蒙古(9.83%)、安徽(7.42%)、重庆(7.16%)、北京(6.48%)、宁夏(6.26%)、四川(5.98%)、天津(5.62%)、辽宁(5.09%)。另外,上海市用电量同比下降2.37%,湖南省用电量同比下降2.37%。

六、主要技术经济指标完成情况

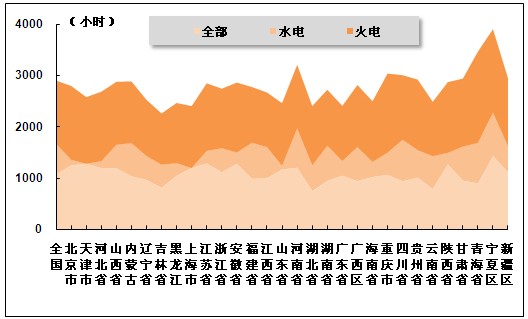

全国发电设备利用小时数继续下降。2013年1-3月份,全国发电设备累计平均利用小时为1075小时,比上年同期下降67小时。其中,水电设备平均利用小时为598小时,比上年同期上升83小时;火电设备平均利用小时为1231小时,比上年同期下降95小时。火电设备平均利用小时高于全国平均水平的省份依次为青海、宁夏、重庆、北京、陕西、贵州、安徽、河北、新疆、甘肃、江苏、天津、四川、河南。

图16 2013年1-3月全国各地区发电设备累计平均利用小时比较

电力行业节能减排成效显著。2013年1-3月份,全国供电煤耗率为317克/千瓦时,比上年同期下降3克/千瓦时。全国发电厂累计厂用电率5.2%,其中水电0.5%,火电5.8%。

七、企业经营情况

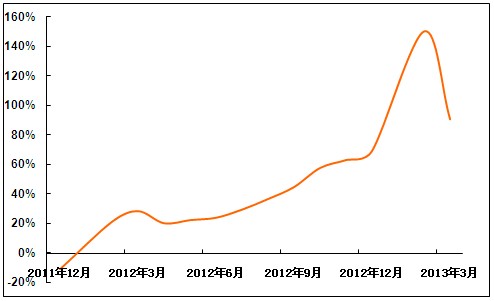

2013年1-3月份,全国电力供需总体平衡,发、用电量仍保持小幅增长,电力行业经营状况继续向好,规模以上企业利润增速继续快速增长,但受基数效应影响,增速有所回落。其中,因主要燃料价格持续低位运行,火电企业业绩继续改善;水电出力好于往年,水电企业业绩继续提升。国家统计局2013年4月27日发布数据显示,2013年1-3月份,全国规模以上工业企业实现利润11740亿元,同比增长12.1%,增幅比1-2月份回落5.1个百分点。在41个工业大类行业中,29个行业利润比去年同期增长,9个行业利润比去年同期减少,2个行业由同期亏损转为盈利,1个行业亏损比去年同期减少。其中,电力、热力生产和供应业实现利润同比增长90.5%,增幅比1-2月份下降59.5个百分点,比上年同期上升62.2个百分点。

图17 2011年12月-2013年3月电力、热力生产和供应业利润增长变化趋势

中国产业竞争情报网相关研究成果《电力项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4