一、铁矿石市场波动运行

7月份进口量创历史新高。7月份,我国进口铁矿石7314万吨,同比增长26.38%,环比增长17.4%,分别增加1526.9万吨和1084.4万吨,日均环比增长13.62%,较2012年12月创下的前历史纪录7094.1万吨增加219.8万吨,增幅3.1%。进口量处于较高水平的主要原因:一是国内钢铁企业抄底补库。6月份国内钢价弱势回调,矿价跟随明显回落,加之钢厂矿石库存普遍不高,部分企业在6月份中上旬抄底补充原材料库存;二是二季度澳洲主要矿山产量均创历史新高。从二季度数据看,力拓产量6600万吨,同比增7%,环比增8%;必和必拓产量4769万吨,同比增17%,环比增19%;FMG发货量2500万吨,环比增24%。三是巴西矿山出口恢复。7月份巴西铁矿石出口量已又6月的2610万吨增至2969万吨。

招标价格波动运行。上半月,铁矿石进口价格节节升高。月初,矿山招标与现货平台成交相互呼应,价格接连攀升。中旬后,期货价格涨幅较上旬继续扩大,矿山招标开始增多,但平台成交开始不畅,贸易商报价开始逐渐高位回落。截止8月30日,普氏指数报收于139美元/吨,较上月末上涨9美元/吨。

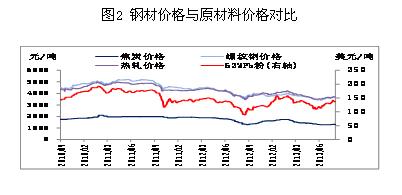

现货市场震荡运行。本月前两周,进口矿市场呈现先涨后平的上涨格局。受外围市场利好,以及钢材期现货价格持续上涨带动,进口矿价格延续了此前的上涨。在月初之时,平台成交数量激增,但由于钢厂有采购需求,价格上涨得以持续。但进入第二周后,虽然上半周,贸易商仍强势拉涨,但钢厂对高价矿接受度开始下降,买盘逐渐减少,市场成交趋于冷清。截止8月30日,青岛港62.5%澳粉收于950元/吨,较上月末上涨50元/吨。

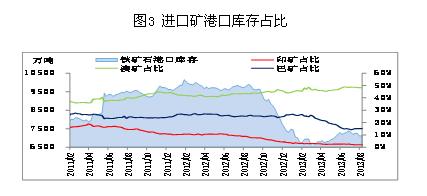

进口矿库存小幅上涨。截止8月23日,全国主要港口铁矿石库存总量为7104万吨,环比降162万吨,增幅0.22%。进口矿港口库存量已连续两月维持在7200万吨左右水平,目前库存水平较7月份不降反升,供应紧张的局面仍没有有效缓解。具体来看,澳矿库存3280万吨,巴矿1242万吨,印矿126万吨,环比分别减少218万吨,增加146万吨,减少21万吨。本月各品种港口库存趋势维持了上月变化,巴矿库存在进口增加影响下继续上升,澳矿库存环比下降较为明显。近期钢厂盈利虽有改善,但受制于高成本压力,目前多保持此前按需采购的低库存模式。

国产矿价格稳中有涨。受钢材现货以及进口矿价格上涨的影响,近期国内铁精粉价格稳中有涨,河北及山东大矿铁精粉出厂价格普遍上调25-30元/吨,市场整体成交情况有所好转,询盘采购相对活跃。预计短期内国产矿价格或继续维持小幅上涨态势。

二、焦煤企稳、焦炭震荡向上

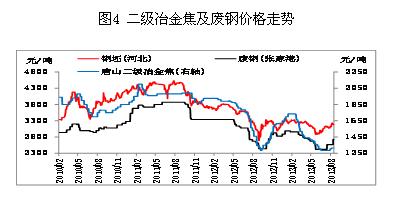

炼焦煤市场有所企稳。受焦炭市场涨幅逐渐扩大以及焦煤主产区山西、华中、山东等地相继出台扶植政策等因素的影响,近期国内炼焦煤市场有所企稳,煤企对后市信心亦有所增强。但目前整体成交依然较为清淡,市场观望情绪浓厚,钢焦企业补库存意愿不强。因此,焦煤上涨趋势仍不明朗,短期内或将继续持稳。

焦炭市场震荡上行。在经历近4个月的低迷期后,近期国内焦炭价格迎来了较大范围的上涨行情,全国大部分地区的涨幅在30-50元/吨左右。另外受到下游钢厂原料库存低位影响,市场整体成交情况有所好转,不少焦炭贸易商抄底意愿再度增强,钢厂采购较之前也略显积极。鉴于近两周市场好于预期,目前焦企方面对八月份市场后续走势信心开始增强,预计8、9月份的焦炭市场或继续以震荡偏强为主。

三、生铁维稳、钢坯涨势明显

生铁价格维持稳定。近期国内生铁价格继续保持平稳运行,部分地区价格小幅上调,幅度在20-50元/吨左右,钢厂对于炼钢生铁的采购价格也略有上调,这主要是由于7月份以来,钢材、铁矿石价格普遍上涨所致。 但目前生铁需求依然较为低迷,大部分采购方操作依旧谨慎,铁厂库存仍处于相对高位。就目前形势来看,在高成本与低需求的博弈下,生铁价格或陷入退两难境地,短期内可能将继续保持盘整运行态势。

钢坯价格涨势明显。近期国内大部分地区钢坯价格以上涨为主,涨幅在20-70元/吨不等,市场整体成交情况有所好转,下游采购略显积极。库存方面,截止8月9日,唐山地区钢坯库存为65.07万吨,较前一周上涨2.22万吨,主要是由于前期钢坯价格上涨,导致贸易商囤货数量有所增加所致。由于唐山地区部分厂家高炉检修数量有所增加,这可能会导致市场资源的紧张;而随着钢材需求旺季的到来,钢坯需求量或将有所增加,因此预计短期内国内钢坯价格继续保持坚挺的可能性较大。

四、废钢涨势趋强,铁合金涨跌互现

废钢市场涨势趋强。受宏观政策利好,钢材、进口矿和钢坯等原料价格上涨因素的影响,近期国内废钢市场涨势趋强,广东、福建一带小厂拉涨势头较猛,江苏、山东、河北、湖南等地也出现了20-50元/吨的涨幅。但目前的高温多雨天气对成交造成一定影响,市场整体成交情况一般,预计短期内国内废钢市场或继续呈现稳中趋强的态势。

铁合金市场涨跌不一。近期国内硅铁市场保持平稳运行,部分地区报价小幅走高,市场整体成交情况不佳,观望情绪浓厚。目前国内硅铁主产区市场75A主流报价在5900-6000元/吨,75B主流报价在5700-5750元/吨。硅铁市场盘整运行,8月份钢厂采购价格基本落定,大部分钢厂采购价格与7月持平,个别小幅下调50元/吨。

五、海运费震荡向上

BDI指数震荡向上。由于船价持续在历史低点徘徊,部分资金充裕船东乘势抄底造船,二季度全球干散货新船订单较一季度有明显回升,上半年干散货新造船订单仍较多。目前海峡型船型仍以消耗过剩运力为主基调,但因目前国内粗钢日均产量仍维持210万吨的水平,铁矿石进口需求仍然存在,目前海峡型船型走势总体良好,呈现淡季不淡的特征。截止8月29日,BDI指数报收于1136点,较7月末大幅上涨74点。巴西、澳大利亚至我国海运费分别为23.5和9.22美元/吨,较5月末上涨3.21美元和1.13美元/吨。

六、国内钢价震荡向上

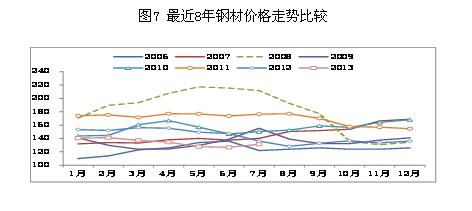

钢材价格震荡上行。8月份以来,国内钢材市场延续了7月中下旬以来的震荡上行走势。目前宏观经济政策对于行业的影响基本偏正面,基础设施建设投入力度的加大,房企再融资放开等政策都将使结构性需求的增加,预计9月后传统消费旺季的市场需求有望有效开启。供给方面,7月份粗钢日均产量连降3月,供需矛盾略有缓解。但当前钢材价格的反弹可能会使钢厂生产积极性提高,后期供给压力过大的风险依然存在。预计未来1-2个月内钢材价格可能会继续呈震荡上行走势,但预计高企的产量仍将会是抑制后期价格反弹的重要影响因素。在此之后,市场或将小幅回落,但幅度不会太大。

国际钢材市场逐步企稳。近期,国际钢材市场逐步企稳,欧洲地区市场信心有所恢复,尽管目前正值夏休,市场需求疲软,但钢厂仍坚定提价,市场价格亦小幅上涨。美国市场薄板价格小幅上涨,中西部地区主流钢厂将出厂价格上调10-15美元/吨不等。美国薄板出口情况有所好转,7月份美国热卷出口10.3万吨,同比增长18%,环比增长30%,创最近一年来最高水平。亚洲方面,韩国建筑行业需求疲软,钢厂提价对市场信心影响有限,预计8月底建筑活动将开始增加,届时市场有望小幅上涨。总体上判断,短期内国际钢材市场或仍呈现震荡上行走势。

七、国内粗钢产量连降三月

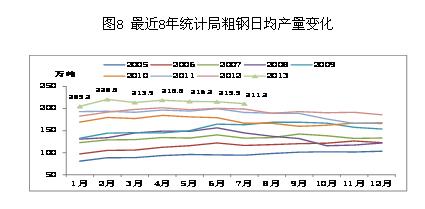

7月份国内粗钢日均产量连续第三个月下降。根据国家统计局数据,7月份国内粗钢产量6547万吨,同比增长6.2%,日均产量211.19万吨,环比下降2.01%。截止7月份,国内粗钢日均产量连降3月,表明在前期钢价下行,以及需求低迷的背景下,企业生产积极性有所降低。考虑到下半年宏观经济政策更多会偏向稳增长,加之当前整个行业产能利用率低下,随着近期钢材价格接连攀升,预计8月份钢厂生产积极性有所提高,行业产量已开始回升。

7月份全球粗钢日均产量小幅回落。2013年7月全球主要64个产钢国和地区粗钢产量为1.32亿吨,同比增长2.7%;日均产量426.9万吨,环比6月下降2.2%。分区域来看,中国、美洲以及中东/非洲地区产量的增长抵消了其他地区产量下滑所带来的不利影响。虽然7月份下旬全球主要地区钢材价格缓慢上升,但主要地区钢厂的开工率仍呈现季节性下降,7月份全球主要钢厂粗钢产能利用率为76.8%,较6月回落2.4个百分点,预计8月份粗钢日均产量或继续呈现下降态势。

八、钢材社会库存连降24周

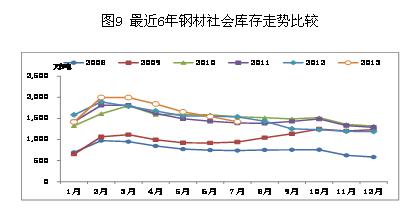

钢材社会库存连续21周下降。自今年3月下旬以来,国内钢材社会库存连续24周回落,截止8月30日钢材社会库存总量为1468.2万吨。当前钢材社会库存水平已经接近2012年9月低位,分品种来看,螺纹钢降幅最大,周环比下降2.58%,月环比降幅达到10%;热卷次之,周环比下降1.35%。近期国内大部分地区高温天气仍在持续,导致户外施工进程相对缓慢,在此种情况下,钢材社会库存仍持续下行,一方面表明市场需求正在逐步恢复,另一方面表面钢厂对市场把控能力加强,直销比例增加。预计下半年随着国家稳增长政策力度的加大,商品房开工数量的增多,以及高温天气的缓解,钢材去库存进程或将持续。

九、盈利水平持续恶化

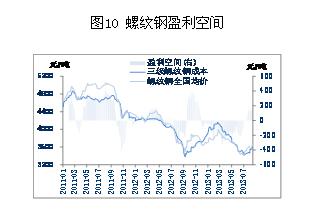

大中型钢铁企业盈利状况继续恶化。根据中钢协数据,1-6月份国内大中型钢铁企业实现利润总额22.67亿元,销售利润率仅为013%,处于工业各行业最低水平;其中6月份亏损6.99亿元,销售利润率为-0.23%。在经过连续5个月的"微利"之后,6月份整个行业再度陷入亏损,这主要是由于市场需求低迷,粗钢产量居高不下,供需长期失衡所致。由于目前宏观政策对行业的影响逐渐趋于正面,加之9月份之后将进入传统的钢材需求旺季,届时整个行业的盈利状况或将有所好转。

十、出口总量小幅回落

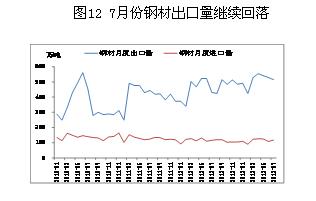

7月份国内钢材出口继续小幅回落。7月份我国钢材出口515万吨,同比增长19.2%,环比下降2.6%。目前国内钢材出口已连续三个月环比回落,主要是由于国内钢价的企稳反弹使得国内外价差收窄所致。不过,我国钢材出口的低价优势依然存在,而主要经济体的宽松刺激政策也带动了国际市场需求的回升;另外7月份钢铁PMI新出口订单指数重回扩张区间,也预示着市场对后期钢材出口的乐观预期,因此预计未来几个月钢材出口或仍继续维持相对高位,但在人民币升值以及国际贸易壁垒等因素的制约下,钢材出口再次创出新高的可能性不大。

中国产业竞争情报网研究成果《钢铁项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4