一、电力行业整体运行情况

2014年1-4月份,电力行业整体运行平稳,全国电力供需平衡。具体来看,电力、热力生产和供应业投资规模继续扩大,但电力投资继续向电网投资倾斜,电源投资增速显著下滑;全社会发电量增速继续放缓,但水电发电量保持较快增长;受市场需求增长乏力等因素影响,全社会用电量增速保持较低水平,且第三产业用电量增速放缓。同时,电力行业仍保持成本优势,经营状况继续向好,利润总额实现较快增长。

二、电力投资和建设情况

2014年1-4月份,电力、热力生产和供应业固定资产投资规模继续扩大,且仍保持10%以上的较快增长速度,但占全社会固定资产投资的比重略有下降。国家统计局数据显示,2014年1-4月份,全国固定资产投资(不含农户)107,078亿元,同比名义增长17.3%,增速与今年1-3月份相比回落0.3个百分点,与上年同期相比回落3.3个百分点。其中,电力、热力生产和供应业固定资产投资完成额为3,352亿元,同比增长13.5%,增速与今年1-3月份相比回落1.3个百分点,与上年同期相比上升4.1个百分点;占全社会固定资产投资的比重为3.1%,与今年1-3月份及上年同期相比均下降0.1个百分点。

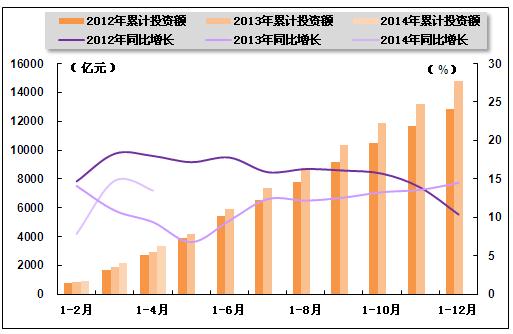

2012-2014年电力行业各月累计固定资产投资额及同比增长变动趋势比较图

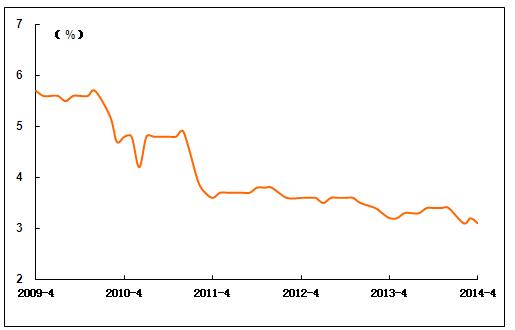

2009年4月-2014年4月电力行业各月累计投资占全国总投资比重走势图

从电力投资结构来看,电源、电网投资仍保持分化态势,电源投资深度下滑,而在特高压电网建设提速及配电网升级改造等带动下,电网投资继续较快增长,占电力基本建设投资完成额的比重接近60%。中国电力企业联合会数据显示,2014年1-4月份,全国电源工程完成投资658亿元,同比下降22.5%,占电力基本建设投资完成额的比重为41.0%。电网基本建设完成投资948亿元,同比增长9.4%,占电力基本建设投资完成额的比重为59.0%,同比增速及占比仍明显高于电源投资。

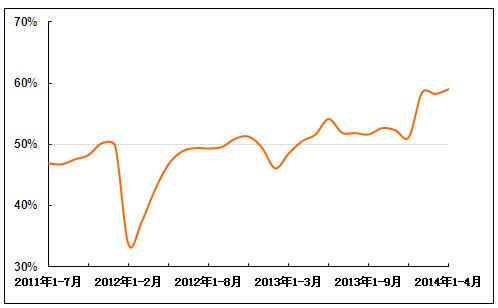

2011年7月-2014年4月电网基本建设投资占电力基本建设投资完成额比重走势图

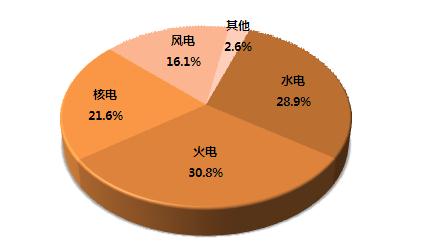

另外,从电源投资结构来看,因电源投资整体欠佳,水电、火电、核电、风电投资规模仍保持下滑态势,其中,水电下降幅度最大,逾40%,占比随之显著下降;火电、核电和风电投资下降幅度明显小于水电投资,占比则均有所提高。中国电力企业联合会数据显示,2014年1-4月份,水电完成投资190亿元,同比下降42.1%;占电源投资的比重为28.9%,与上年同期相比下降9.7个百分点。火电完成投资203亿元,同比下降9.7%;所占比重为30.8%,与上年同期相比提高4.3个百分点。核电完成投资142亿元,同比下降10.1%;所占比重为21.6%,与上年同期相比提高3.0个百分点。风电完成投资106亿元,同比下降8.8%;所占比重为16.1%,与上年同期相比提高2.5个百分点。

2014年1-4月份电源基本建设投资结构图

三、电力生产情况

1、发电设备装机容量情况

全国新增发电装机容量同比略有增加。其中,火电新增装机同比继续下滑;而随着大型水电基地建设进入中后期,机组陆续投产,水电新增装机规模保持较快增长。中国电力企业联合会数据显示,2014年1-4月份,全国电源新增发电装机容量1,983万千瓦,较上年同期多投产111万千瓦,同比增长5.9%。其中,水电新增装机528万千瓦,较上年同期多投产148万千瓦,同比增长39.1%;火电新增装机1003万千瓦,较上年同期少投产97万千瓦,同比下降8.9%,降幅明显收窄;风电新增生产能力303万千瓦,较上年同期多投产94万千瓦,同比增长45.2%。另外,新增核电装机109万千瓦,新增太阳能发电41万千瓦。

分省来看,2014年1-4月份,新投产电源项目主要集中在云南(267万千瓦,其中水电257万千瓦)、新疆(249万千瓦,其中火电175万千瓦)、江苏(215万千瓦,其中火电210万千瓦)、四川(165万千瓦,其中水电159万千瓦)。

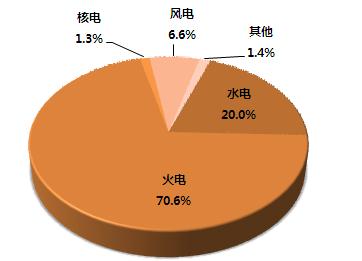

截至2014年4月末,全国6000千瓦及以上电厂发电装机容量达到123,049万千瓦,同比增长9.1%,保持平稳较快增长。其中,水电24,657万千瓦,同比增长13.7%,占总装机容量的比重为20.0%,与上年同期相比提高0.8个百分点;火电86,902万千瓦,同比增长4.9%,所占比重为70.6%,与上年同期相比下降2.8个百分点;核电为1,569万千瓦,同比增长6.8%,所占比重为1.3%,与上年同期相比下降0.2个百分点;并网风电8,151万千瓦,同比增长24.2%,所占比重为6.6%,与上年同期相比提高0.9个百分点。

2014年4月末发电设备容量结构图

2、发电量情况

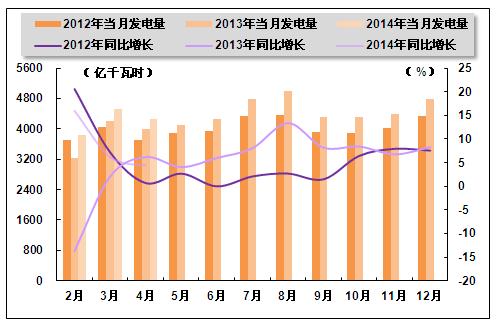

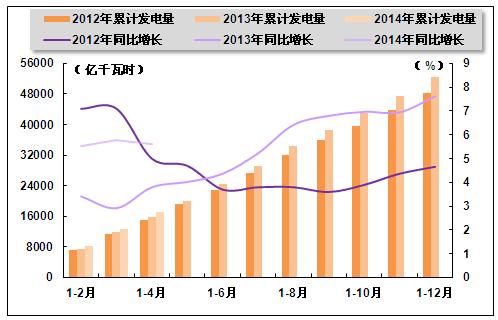

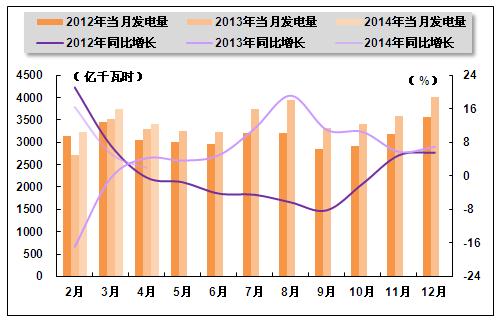

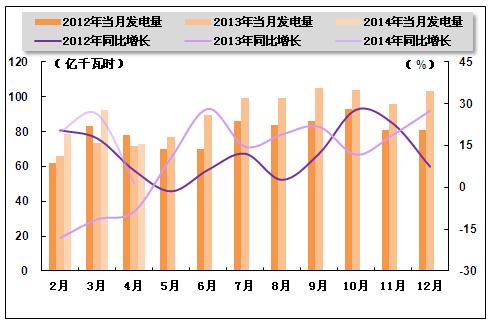

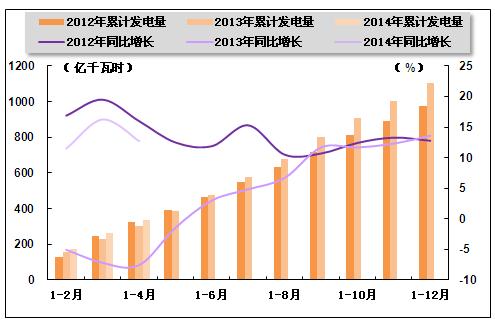

因宏观经济下行压力较大,用电需求不旺,单月发电量增速继续回落,累计发电量增速同比虽略有回升,但仍处于较低水平。国家统计局数据显示,2014年1-4月份,全国规模以上发电企业累计完成发电量17,027亿千瓦时,同比增长5.6%,增速与今年1-3月份相比回落0.2个百分点,与上年同期相比上升1.8个百分点。其中,4月份,全国规模以上发电企业发电量4,250亿千瓦时,同比增长4.4%,增速环比回落1.8个百分点,与上年同期相比回落1.8个百分点。

2012-2014年各月总发电量及同比增长率变动趋势比较图

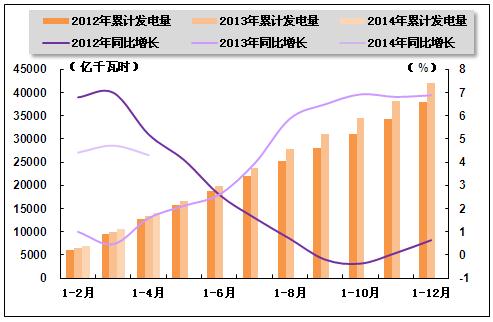

2012-2014年各月累计总发电量及同比增长率变动趋势比较图

3、电源结构情况

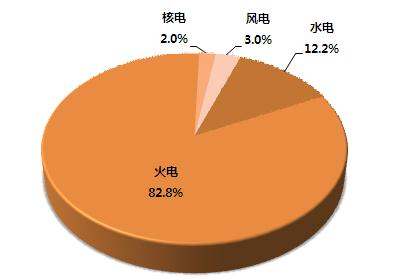

电源结构继续优化,清洁能源发电量占比略有提升,火电发电量占比则仍保持下降态势,但整体来看,清洁能源发电量占比依旧偏小,火电对电力供应的保障支撑作用短期内难以改变。国家统计局数据显示,2014年1-4月份,水电、核电、风电发电量分别占全部发电量的比重为11.2%,2.0%和3.0%,与上年同期相比分别提高0.8个百分点、0.1个百分点和0.1个百分点;同期,火电发电量占全部发电量的比重为82.8%,与上年同期相比下降1.0个百分点。

2014年1-4月份电源结构图

火电生产方面,因电力需求整体欠佳,同时受水电出力较快增长挤压,火电单月发电量增速继续放缓,累计发电量增速同比有所提升。国家统计局数据显示,2014年1-4月份,全国累计完成火电发电量14,079亿千瓦时,同比增长4.3%,增速与今年1-3月份相比回落0.4个百分点,与上年同期相比上升2.7个百分点。其中,4月份,全国共完成火力发电量3,412亿千瓦时,同比增长2.0%,增速环比下降3.4个百分点,与上年同期相比下降2.3个百分点。

2012-2014年各月火电发电量及同比增长率变动趋势比较图

2012-2014年各月累计火电发电量及同比增长率变动趋势比较图

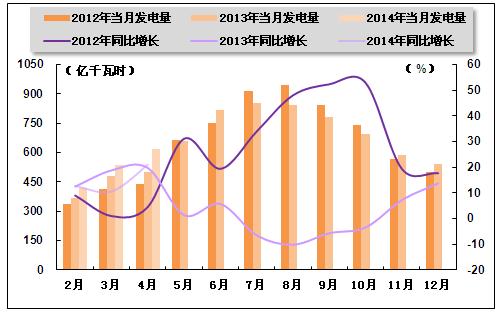

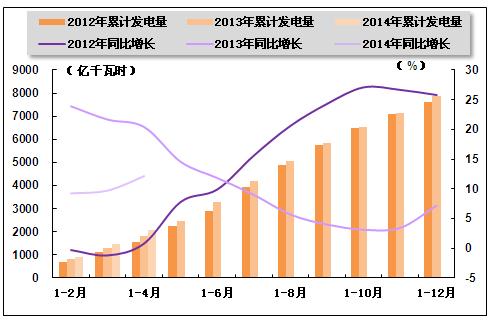

水电生产方面,在四川、云南大型水电机组陆续投产的带动下,水电发电量仍保持较快增长。国家统计局数据显示,2014年1-4月份,水电累计发电量2,067亿千瓦时,同比增长12.2%,增速与今年1-3月份相比上升2.4个百分点,与上年同期相比回落8.3个百分点。其中,4月份,全国水电发电量完成620亿千瓦时,同比增长21.0%,增速环比上升10.4个百分点,与上年同期相比上升1.2个百分点。

2012-2014年各月水电发电量及同比增长变动趋势比较图

2012-2014年各月累计水电发电量及同比增长变动趋势比较图

核电和其他新能源发电方面,核电累计发电量保持较快增长;但因上年同期宁德核电一期工程1号机组投产,受基数效应影响,核电单月发电量增速明显回落。国家统计局数据显示,2014年1-4月份,核电累计发电量338亿千瓦时,同比增长12.7%,增速与今年1-3月份相比回落3.5个百分点,上年同期为同比下降7.6%。其中,4月份,核电发电量73亿千瓦时,同比增长1.5%,上年同期为同比下降8.7%。

同期,风电发电量增速继续放缓。2014年1-4月份,风电累计完成发电量512亿千瓦时,同比增长9.5%,增速与今年1-3月份相比回落1.5个百分点,与上年同期相比回落30.0个百分点;其中,4月份,风电发电量136亿千瓦时,同比增长2.5%,增速环比回落2.6个百分点,与上年同期相比回落19.2个百分点。

2012-2014年各月核电发电量及同比增长变动趋势比较图

2012-2014年各月累计核电发电量及同比增长变动趋势比较图

四、电力供应与销售情况

1、电网供、售电情况

随着电网投资规模的不断扩大,我国电网建设成果显著,电网供售电能力及跨区域输送能力持续增强,大范围优化配置资源能力不断提高。中国电力企业联合会数据显示,2014年1-4月份,电网建设新增220千伏及以上变电容量6,102万千伏安、线路长度10,282千米。

2014年1-4月份,全国电网售电量14,163亿千瓦时,同比增长1.8%。全国主要电网统调发受电电量16,394亿千瓦时,最高发受电电力合计71,447万千瓦,分别比上年同期增长5.4%(日均)和5.8%。

2、跨省跨区送电情况

全国跨区、跨省送电快速增长。中国电力企业联合会数据显示,2014年1-4月份,全国跨区送电完成697亿千瓦时,同比增长16.5%。全国各省送出电量合计2,412亿千瓦时,同比增长9.4%。

从送电方向来看,2014年1-4月份,华北送华中(特高压)66亿千瓦时,同比增长6.9%;华北送华东42亿千瓦时,同比下降18.3%;东北送华北69千瓦时,同比增长37.7%;华中送华东176亿千瓦时,同比增长53.2%,华中送南方57亿千瓦时,同比增长0.2%;西北送华中24亿千瓦时,同比增长26.2%;三峡送出电量182亿千瓦时,同比增长11.7%。

南方电网“西电东送”电量平稳增长。2014年1-4月份,南方电网“西电东送”电量合计333亿千瓦时,同比增长5.3%;西电送广东287亿千瓦时,同比增长2.3%;西电送广西46亿千瓦时,同比增长29.2%。

2014年4月份全国跨区域送电情况表

| 输电方向 | 输送电量(亿千瓦时) | 同比增长(%) | ||

| 本月 | 累计 | 本月 | 累计 | |

| 全国 | 176 | 697 | 21.2 | 16.5 |

| 华北送华东 | 7 | 42 | -61.1 | -18.3 |

| 华北通过特高压送华中 | 15 | 66 | 5.9 | 6.9 |

| 东北送华北 | 18 | 69 | 104.9 | 37.7 |

| 华中送华东 | 54 | 176 | 76 | 53.2 |

| 其中,葛南直流送电 | -85.3 | -99.9 | ||

| 龙政直流送电 | 8 | 21 | 68.7 | 62 |

| 宜华直流送电 | 2 | 15 | -36.3 | -17.7 |

| 向上直流送电 | 19 | 59 | 34.3 | 62.7 |

| 林枫直流送电 | 6 | 10 | 4,953.80 | 81.8 |

| 锦苏直流送电 | 11 | 63 | 25.3 | 58 |

| 华中送南方 | 17 | 57 | -1.2 | 0.2 |

| 西北通过灵宝变送华中 | 8 | 24 | 122.6 | 26.2 |

| 南方电网西电东送 | 114 | 333 | 22.1 | 5.3 |

| 其中,西电送广东 | 103 | 287 | 21.7 | 2.3 |

| 西电送广西 | 11 | 46 | 25.6 | 29.2 |

3、电力进出口情况

2014年1-4月份,全国进出口电量74亿千瓦时,同比下降6.0%。其中,进口电量18亿千瓦时,同比增长5.4%;出口电量57亿千瓦时,同比下降9.2%。

五、用电市场情况

1、用电量情况

受市场需求增长乏力等因素影响,全国全社会单月用电量增速同比和环比均明显回落;累计用电量增速同比虽略有上升,但整体来看仍处于较低水平。国家能源局数据显示,2014年1-4月份,全社会用电量17,145亿千瓦时,同比增长5.2%,增速与今年1-3月份相比回落0.2个百分点,与上年同期相比上升0.3个百分点。其中,4月份,全社会用电量4,356亿千瓦时,同比增长4.6%,增速环比下降2.6个百分点,与上年同期相比回落2.2个百分点。

2、用电结构情况

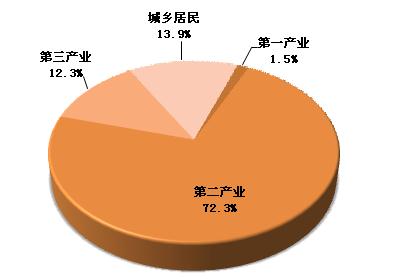

用电结构继续调整。国家能源局数据显示,2014年1-4月份,第一产业用电量254亿千瓦时,同比下降4.9%。第二产业用电量12,398亿千瓦时,同比增长5.0%。第三产业用电量2,116亿千瓦时,同比增长6.5%。城乡居民生活用电量2,378亿千瓦时,同比增长6.6%。第一、第二、第三产业及城乡居民累计用电量分别占全社会用电量的比重为1.5%、72.3%、12.3%、13.9%,与上年同期相比,第一产业、第二产业用电量占比均下降0.2个百分点,第三产业、城乡居民生活用电量占比分别提高0.1个百分点、0.3个百分点。

虽然第三产业用电量累计增速仍快于第二产业,但是从4月份单月数据来看,第二产业、第三产业用电量增速环比均明显回落。

2014年1-4月份全社会用电结构图

从工业用电情况来看,工业用电量保持平稳增长。国家能源局数据显示,2014年1-4月份,全国工业用电量12,172亿千瓦时,同比增长4.9%,增速与上年同期相比上升0.2个百分点;占全社会用电量的比重为71.0%。其中,轻工业用电量1,976亿千瓦,同比增长4.9%,增速与上年同期相比上升0.5个百分点;占全社会用电量的比重为11.5%。重工业用电量10,196亿千瓦时,同比增长4.8%,增速与上年同期相比上升0.1个百分点;占全社会用电量的比重为59.5%。

从高耗能行业用电情况来看,国家能源局数据显示,2014年1-4月份,化学原料制品、非金属矿物制品、黑色金属冶炼、有色金属冶炼四大高载能行业用电量合计5,346亿千瓦时,同比增长4.5%,增速与上年同期相比回落0.4个百分点;合计用电量占全社会用电量的比重为31.2%,对全社会用电量增长的贡献率为27.3%。其中,化工行业用电量1,314亿千瓦时,同比增长4.5%,增速与上年同期相比回落0.8个百分点;建材行业用电量938亿千瓦时,同比增长10.6%,增速与上年同期相比提高9.8个百分点;黑色金属冶炼行业用电量1,753亿千瓦时,同比增长1.5%,增速与上年同期相比回落3.1个百分点;有色金属冶炼行业1,341亿千瓦时,同比增长4.7%,增速与上年同期相比回落3.2个百分点。

3、区域用电情况

从各区域的用电量增长情况来看,中国电力企业联合会数据显示,2014年1-4月份,除北京市外,全国其他各地区累计用电量均表现为正增长,用电量增速高于全国平均水平(5.2%)的省份有16个,其中增速高于10%的省份有4个,依次为:新疆维吾尔族自治区(21.1%)、重庆市(11.0%)、青海省(10.4%)和江西省(10.2%)。全社会用电量增速最低的三个省份分别为北京(-1.2%)、吉林(0.3%)和黑龙江(0.6%)。

六、主要技术经济指标完成情况

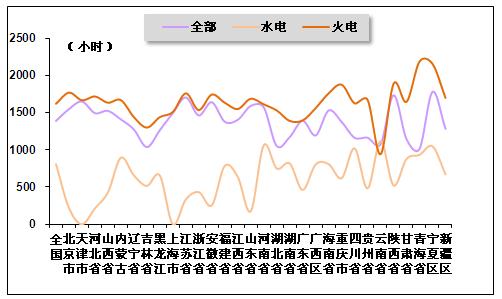

近年来,受新能源装机容量占比不断提高以及电力供需状况等因素影响,发电设备平均利用小时持续下降。2014年以来,由于用电增速水平较低,而装机容量较快增长,全国发电设备平均利用小时持续下滑。中国电力企业联合会数据显示,2014年1-4月份,全国发电设备累计平均利用小时为1,389小时,与上年同期相比下降36小时,降幅与今年1-3月份持平。

分类型看,2014年1-4月份,全国水电设备平均利用小时809小时,与上年同期相比下降19小时,降幅较今年1-3月份缩小28小时。在水电装机容量最大的7个省份中,除云南、湖北分别增长208、71小时外,其他省份同比均呈下降态势,其中广西、湖南、青海、贵州分别降低164、197、208和227小时。

同期,全国火电设备平均利用小时1,620小时,与上年同期相比下降3小时,降幅与今年1-3月份基本持平。在火电装机容量超过3000万千瓦的10个火电大省中,山东、广东、内蒙古、河南、辽宁分别提高62、45、42、22和13小时,河北和浙江分别下降73小时和72小时。

另外,2014年1-4月份,全国核电设备平均利用小时2,353小时,与上年同期相比增加66小时。全国风电设备平均利用小时656小时,与上年同期相比降低92小时;分省来看,在风电装机超过200万千瓦的省份中,除甘肃、江苏和云南外,其他省份风电设备利用小时均有所下降,其中黑龙江、山西分别下降220小时和393小时。

2014年1-4月全国各地区发电设备累计平均利用小时比较图

电力行业节能减排成效显著。2014年1-4月份,全国供电煤耗率为315克/千瓦时,比上年同期下降3克/千瓦时。全国发电厂累计厂用电率5.3%,其中水电0.4%,火电5.7%。

七、企业经营情况

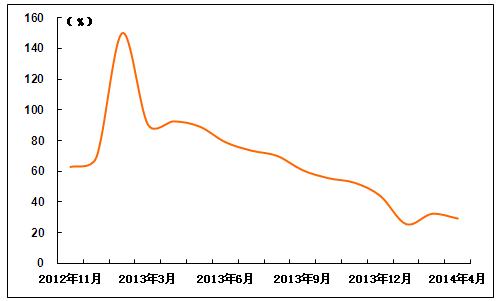

2014年1-4月份,全国电力供需总体平衡,全社会累计发、用电量增速仍处于较低水平,电力行业主营业务收入稳定增长;同时因主要燃料价格持续低位运行,电力行业仍保持成本优势,企业经营状况继续向好,利润总额保持较快增长。国家统计局数据显示,2014年1-4月份,全国规模以上工业企业实现利润总额17,629亿元,同比增长10%,增速与今年1-3月份相比回落0.1个百分点。在41个工业大类行业中,30个行业利润总额同比增长,1个行业持平,10个行业下降。其中,电力、热力生产和供应业主营业务收入为17,935亿元,同比增长5.0%,增速与今年1-3月份相比上升0.2个百分点;实现利润总额1,288亿元,同比增长29.3%,增速与今年1-3月份相比回落3.0个百分点,且仍明显高于全国规模以上工业企业利润增速;实现主营活动利润总额1,066亿元,同比增长28.6%,增速与今年1-3月份相比回落3.0个百分点。

2012年11月-2014年4月电力、热力生产和供应业利润增长变化趋势图

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4