一、水运业固定资产投资完成情况

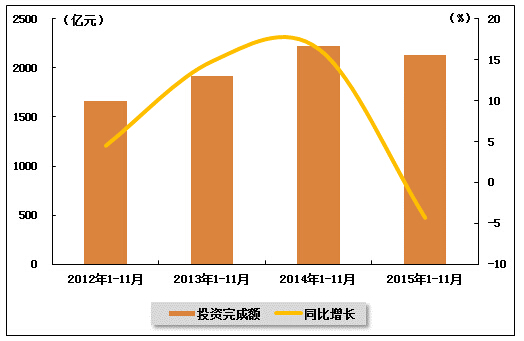

2015年以来,水运业固定资产投资增速较上年同期明显回落。根据交通运输部的最新统计数据,2015年1-11月,水路运输业城镇固定资产投资累计完成2127.17亿元,同比下降4.3%。水路运输业城镇固定资产投资占全国城镇固定资产投资的比重为0.4,较上年同期下降0.1。

表 1 2014年11月-2015年11月水路运输业城镇固定资产投资情况

单位:亿元,% 投资完成额 同比增长 占全国投资比重 2014年1-11月 2222.62 16.3 0.5 2014年1-12月 2390.06 12.6 0.5 2015年1-2月 179.81 11.3 0.5 2015年1-3月 413.51 9.9 0.5 2015年1-4月 618.33 5.1 0.5 2015年1-5月 854.63 0.1 0.5 2015年1-6月 1119.61 0.4 0.5 2015年1-7月 1349.71 0 0.5 2015年1-8月 1538.51 0.3 0.5 2015年1-9月 1737.54 -3.5 0.4 2015年1-10月 1921.34 -5.1 0.4 2015年1-11月 2127.17 -4.3 0.4

图 1 2012-2015年同期水路运输业固定资产投资完成额及增速比较

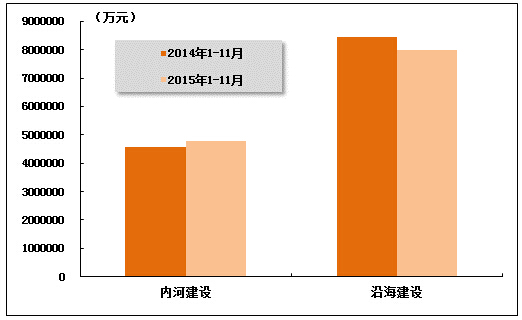

在今年水运投资当中,内河建设投资较上年同期有所提升,沿海建设投资较上年同期有所回落。2015年1-11月,内河建设和沿海建设完成固定资产投资额分别达到4784179万元和7995811万元。内河建设累计同比增长4.78%,沿海建设累计同比下降5.19%。

图 2 2014-2015年同期内河建设与沿海建设投资完成额比较

二、港口生产形势分析

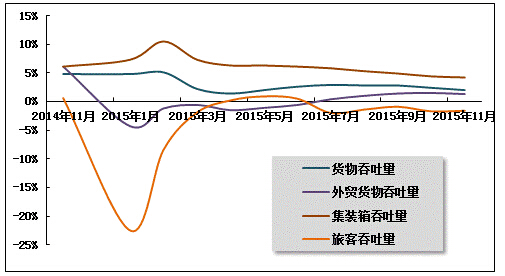

2015年11月,全国港口生产总体低位运行,集装箱吞吐量有所回升。

图 3 规模以上港口主要生产指标同比增长趋势比较

1、规模以上港口货物吞吐量完成情况

货物吞吐量降幅扩大。2015年1-11月份,规模以上港口完成货物吞吐量1049814万吨,累计同比增长2%,增速较去年同期放缓2.9个百分点。其中,沿海港口完成719992万吨,累计同比增长1.1%;内河港口完成329822万吨,累计同比增长4%。

11月,全国规模以上港口完成货物吞吐量94625万吨,同比下降2.7%,降幅较10月扩大2.1个百分点。其中,沿海港口完成63126万吨,同比下降3.8%;内河港口完成31499万吨,与去年同期基本持平。

表 2 2014年11月-2015年11月规模以上港口货物吞吐量完成情况

单位:万吨,% 当月完成 当年累计 累计增长 2014年11月 95173 1022690 4.8 2015年1月 97059 97059 4.8 2015年2月 80591 178667 5.1 2015年3月 92085 270643 2.2 2015年4月 95587 366837 1.4 2015年5月 97883 466564 2 2015年6月 98747 567075 2.6 2015年7月 96848 664634 2.9 2015年8月 97270 763229 2.8 2015年9月 95509 859930 2.8 2015年10月 94600 954528 2.4 2015年11月 94625 1049814 2

2、规模以上港口外贸货物吞吐量完成情况

外贸货物吞吐量出现下降。2015年1-11月份,规模以上港口完成外贸货物吞吐量330860万吨,累计同比增长1.3%,增速较去年同期放缓4.9个百分点。其中,沿海港口完成298016万吨,累计同比增长0.5%;内河港口完成32845万吨,累计同比增长9.2%。

11月,规模以上港口完成外贸货物吞吐量28946万吨,同比下降1.1%,增速较10月放缓1.9个百分点。其中,沿海港口完成26002万吨,下降2%;内河港口完成2944万吨,增长7.2%。

表 3 2014年11月-2015年11月规模以上港口外贸货物吞吐量完成情况

单位:万吨,% 当月完成 当年累计 累计增长 2014年11月 28666 323927 6.1 2015年1月 31259 31259 -4.3 2015年2月 26483 58150 -1.2 2015年3月 29184 87521 -0.6 2015年4月 29275 116812 -1.5 2015年5月 29513 146948 -1.1 2015年6月 30797 177952 -0.6 2015年7月 31073 209425 0.4 2015年8月 30902 241216 1 2015年9月 30091 271665 1.4 2015年10月 29504 301812 1.5 2015年11月 28946 330860 1.3

3、规模以上港口集装箱吞吐量完成情况

集装箱吞吐量增速有所回升。2015年1-11月份,规模以上港口完成集装箱吞吐量19210.32万TEU,累计同比增长4.2%,增速较去年同期放缓2个百分点。其中,沿海港口完成17200.17万TEU,累计同比增长3.7%;内河港口完成2010.15万TEU,累计同比增长8.2%。

11月,规模以上港口完成集装箱吞吐量1788.84万TEU,同比增长1.4%,增速较上月回升1.2个百分点。其中,沿海港口完成1598万TEU,同比增长1.3%;内河港口完成190.84万TEU,同比增长2%。

表 4 2014年11月-2015年11月规模以上港口集装箱吞吐量完成情况

单位:万TEU,% 当月完成 当年累计 累计增长 2014年11月 1755.81 18422.07 6.1 2015年1月 1784.05 1784.05 7.3 2015年2月 1432.45 3235.67 10.5 2015年3月 1674.14 4909.55 7.3 2015年4月 1762.47 6671.34 6.3 2015年5月 1793.49 8481.69 6.3 2015年6月 1780.36 10272.8 6.1 2015年7月 1792.72 12067.25 5.8 2015年8月 1789.88 13875.78 5.3 2015年9月 1776.54 15661.25 4.9 2015年10月 1744.46 17411.86 4.4 2015年11月 1788.84 19210.32 4.2

4、规模以上港口旅客吞吐量完成情况

旅客吞吐量降幅收窄。2015年1-11月份,规模以上港口完成旅客吞吐量7872万人次,累计同比下降1.6%。其中,沿海港口完成6798万人次,累计同比增长0.3%;内河港口完成1074万人次,累计同比下降12.5%。

11月,规模以上港口完成旅客吞吐量612万人次,同比下降1%。其中,沿海港口完成517万人次,同比增长3.3%;内河港口完成95万人次,同比下降19.2%。

表 5 2014年11月-2015年11月规模以上港口旅客吞吐量完成情况

单位:万人,% 当月完成 当年累计 累计增长 2014年11月 613 7999 0.6 2015年1月 562 562 -22.5 2015年2月 885 1458 -8.4 2015年3月 742 2203 -1.9 2015年4月 749 2969 0.2 2015年5月 702 3678 0.9 2015年6月 633 4314 0.5 2015年7月 684 4986 -2 2015年8月 843 5877 -1.4 2015年9月 666 6564 -0.9 2015年10月 699 7257 -1.7 2015年11月 612 7872 -1.6

三、航运业运行情况分析

1、客货运输情况

(1)货运情况

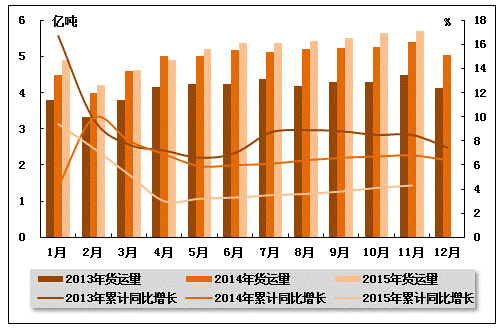

从货运量来看,2015年11月,全国水路货运量达到5.71亿吨。统计数据显示,2015年1-11月,全国水路货运量达到56.84亿吨,累计同比增长4.30%,增速同比下降2.5个百分点,环比加快0.2个百分点。

图 4 2013-2015年同期水路货运量及当年累计增速比较

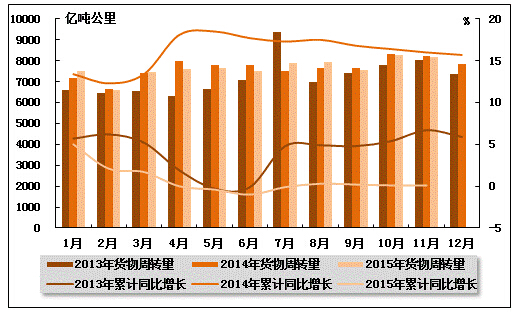

从货物周转量来看,2015年11月,全国水运货物周转量达到8178.6亿吨公里。统计数据显示,2015年1-11月,全国水运货物周转量达到84114.04亿吨公里,较上年同期增长0.1个百分点,增速较上年同期回落15.9个百分点。

图 5 2013-2015年同期水运货物周转量及当年累计增速比较

(2)客运情况

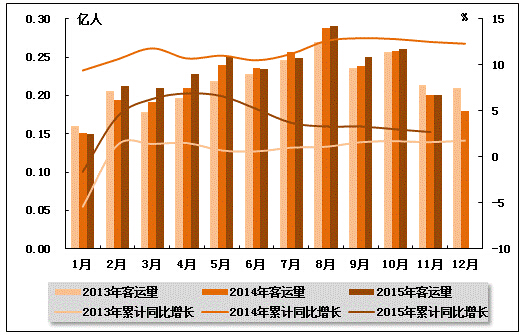

从客运量来看,2015年11月,全国水路客运量达到0.20亿人。统计数据显示,2015年1-11月,全国水路客运量达到2.53亿人,累计同比增长2.7%,增速同比下降9.8个百分点,环比下降0.3个百分点。

图 6 2013-2015年同期水路客运量及当年累计增速比较

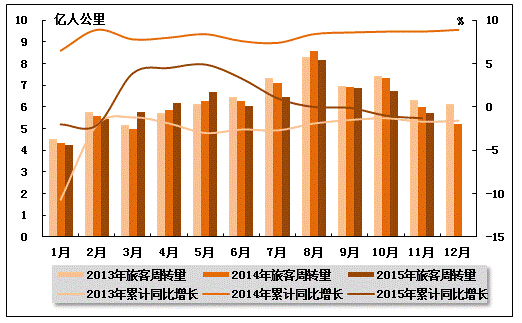

从旅客周转量来看,2015年11月,全国水运旅客周转量达到5.70亿人公里。统计数据显示,2015年1-11月,全国水运旅客周转量达到68.27亿人公里,累计同比下降1.3%。

图 7 2013-2015年同期水路旅客周转量及当年累计增速比较

2、运价指数变化情况

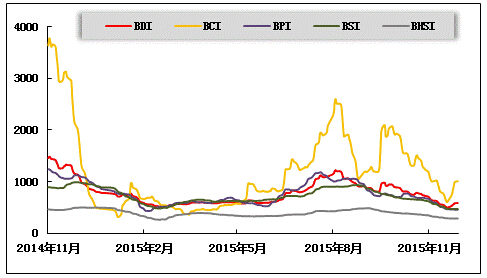

(1)波罗的海干散货运价指数走势

2015年11月,干散货运价指数大幅回落。从月度运价均值来看,11月份,波罗的海干散货综合运价指数(BDI)平均值为582点,比上月均值下降26.58%;波罗的海海岬型船运价指数(BCI)平均值为883点,比上月均值下降41.78%;波罗的海巴拿马型船运价指数(BPI)平均值为528点,比上月均值下降25.80%;波罗的海超灵便型船运价指数(BSI)平均值为522点,比上月均值下降21.00%;波罗的海灵便型船运价指数(BHSI)平均值为305点,比上月均值下降18.24%。从月末运价指数来看,截至11月30日,BDI报收于584点,较上月底下降19.00%;BCI报收于1007点,较上月底下降18.06%;BPI报收于453点,较上月底下降32.89%;BSI报收于469点,较上月底下降25.44%;BHSI报收于285点,较上月底下降18.34%。

从月度运行来看,月初,中国进口干散货运输市场各船型运价全线下滑。其中海岬型船和巴拿马型船运价跌势明显,超灵便型船运价跌幅略小。上旬,干散货国内需求表现低于预期,中国进口干散货运输市场低迷运行。国际干散货运输市场继续惨淡运行,中下旬,国际干散货运输市场形势进一步恶化,波罗的海干散货运价指数跌至1985年发布以来的最低值,国内经济下行压力大,需求疲软,利空消息笼罩市场,中国进口干散货运输市场三大船型运价全线大幅走跌。月末,海岬型船运价触底反弹,巴拿马型船运价稳中有跌,超灵便型船运价继续阴跌。

图 8 2014年11月-2015年11月波罗的海干散货运价指数变化趋势

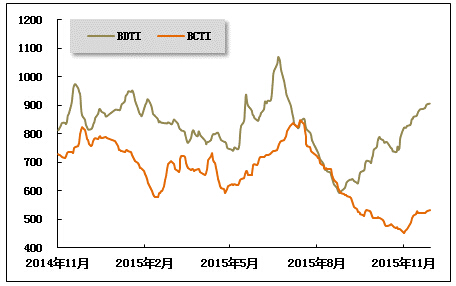

(2)波罗的海油轮运价指数走势

2015年11月,波罗的海原油和成品油运价指数有不同程度的回升。11月份,波罗的海原油运价指数(BDTI)平均值为862点,比上月均值上升13.39%;波罗的海成品油运价指数(BDTI)平均值为503点,比上月均值上升3.45%。从月末运价指数来看,截至11月30日,BDTI报收于907点,较上月底上升15.10%;BCTI报收于531点,较上月底上升14.44%。

从月度运行来看,月初,巴西石油工人罢工导致其近日原油产量明显下降。受此影响国际油价略有提振,布伦特原油现货价格一度涨至50美元以上,全球原油即期运输市场成交增多,运价上涨。中国主要进口航线运价反弹。国际成品油轮运输市场运价稳中有降,成交有所增多。上旬,产油国竞争激烈、降价促销,国际油价继续下跌,全球原油即期运输市场成交减少,曾在中国、新加坡和波斯湾海岸出现过的船舶排队现象近日在墨西哥湾重现。受运力周转影响,运价有升有降,综合水平向上。中国主要进口航线运价小幅回调,国际成品油轮运输市场LR型船交易减少,MR型船成交增多,运价升多降少。中下旬,全球原油即期运输市场行情继续盘整。中国主要进口航线运价保持小幅下调态势,国际成品油轮运输市场成交减弱,亚洲运价下降,欧美运价上升。月末,全球原油即期运输市场成交平稳,大船运价平稳,小型船运价波动。中国主要进口航线运价基本稳定,国际成品油轮运输市场成交减弱,运价基本稳定。

图 9 2014年11月-2015年11月世界油轮运价走势

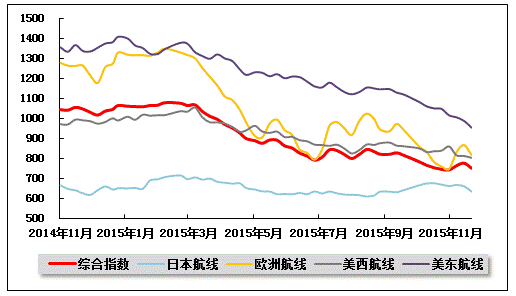

(3)中国出口集装箱运价指数走势

11月,中国出口集装箱运输市场总体需求稳中有降,市场行情继续下行。11月,上海航运交易所发布的反映总体市场的中国出口集装箱综合运价指数平均值为757.0点,较10月平均下跌1.7%;反映即期市场的上海出口集装箱综合运价指数平均值为579.3点,与10月基本持平。

欧地市场上升乏力。欧洲、地中海航线,受较长一段时间以来欧元区经济不景气及居民消费低迷拖累,今年的淡季行情略有提前,整月行情提振乏力。月初时受“圣诞货”支撑,运输需求一度较10月末小幅反弹,船舶平均舱位利用率恢复至九成以上,部分航商大力推动运价上涨;但进入11月中旬后,随着传统淡季的来临,运输需求大幅回落,供需失衡迅速扩大,船舶平均舱位利用率下滑至75%左右,市场运价急速滑坡,多数航次运价跌破300美元/TEU左右;至月末部分航商推出较大规模的运力收缩措施,市场运价才止跌反弹。11月,中国出口至欧洲、地中海航线运价指数平均值分别为807.5点、712.3点,分别较10月平均下跌2.7%、上涨1.6%,分别较上年同期大幅下跌35.8%、49.3%。

北美行情低位下探。北美航线,美国经济保持平稳增长,传统淡季运输需求降幅相对较缓,但受前期航商大幅增加运力投放影响(据Alphaliner统计,截至11月初,远东至北美航线平均周舱位供给量较去年同期增长约6.1%),供大于需的状况明显加剧,船舶平均舱位利用率下降至七至八成之间,部分航次装载率不足七成。市场运价在月初小幅提涨后急转直下,并屡创新低。11月20日,上海出口至美西、美东基本港市场运价(海运及海运附加费)分别为922美元/FEU、1688美元/FEU,均创SCFI指数发布以来的历史最低值。11月,中国出口至美西、美东航线运价指数平均值分别为826.3点、1001.9点,分别较10月平均下跌1.8%、6.3%,分别较上年同期大幅下跌15.8%、25.8%。

澳新运价略有反弹。澳新航线,尽管运输需求小幅下滑,但航商不断加大轮流停航力度,供需关系有所改善,船舶平均舱位利用率约在85~90%之间。多数航商于11月上旬执行涨价计划,虽然中下旬起运价逐步回落,但仍高于涨价前水平。11月,中国出口至澳新航线运价指数平均值为645.6点,较10月平均上涨6.9%。

波红运价小幅震荡。波红航线,运输需求稳中有降,由于运力供给收缩幅度不大,船舶平均舱位利用率仅在八成左右,部分航商暂缓执行原定于11月中旬的涨价计划,市场运价低位震荡。11月,中国出口至波红航线运价指数平均值为617.4点,较10月平均小幅上涨1.3%。

南美市场持续低迷。南美航线,市场行情持续低迷。东岸航线,受主要收货地巴西经济迟迟未见改善影响,运输需求萎靡不振,船舶平均舱位利用率下滑至70%左右,市场运价不断受挫;西岸市场运输需求保持平稳,但受前期运力投放过多影响,船舶平均舱位利用率维持在八成左右,市场运价低位震荡。11月,中国出口至南美航线运价指数平均值为336.1点,较10月平均下跌2.3%,较上年同期大幅下跌63.2%。

日本航线基本稳定。日本航线,运输需求总体平稳,上海港船舶平均舱位利用率维持在七成左右,市场运价基本稳定。11月,中国出口至日本航线运价指数平均值为659.3点。

图 10 2014年11月-2015年11月中国出口集装箱运价指数走势

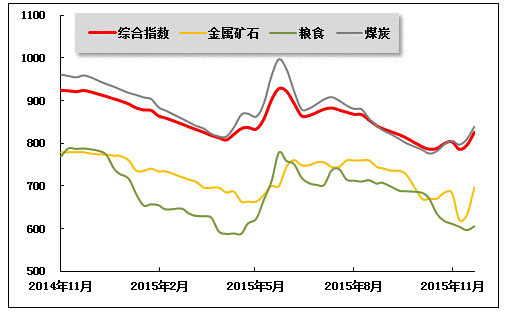

(4)中国沿海(散货)运价指数走势

11月份,受天气因素影响,沿海散货运力供应较为紧缺,运价在下半月出现明显上涨。11月27日,上海航运交易所发布的沿海(散货)综合运价指数报收825.85点,较上月末上涨3.3%。

煤炭运输:11月份,寒冬临近,沿海煤炭运输市场却迎来一丝暖意,供需情况持续好转。10月末,沿海煤炭运输市场得到阶段性改善,在煤价低位、年度合同谈判等多方利好的刺激下,市场逐步走出低谷,部分贸易商、电厂出手抄底煤价,加大屯煤力度。不过进入新的一月,该趋势未能有所延续,大型煤企月初未有调价行动,致使观望情绪日渐浓厚,抑制了运价反弹势头。且正值煤炭需求淡季,离后期冬储煤也有一段时间,下游企业难有采购动力。月初,市场行情一度有所降温。进入中旬,市场供需形势发生明显变化,其中最主要的影响因素莫过于北方地区的大风、大雾天气。恶劣的天气因素使得港口多次封航、封港,装卸时间明显加长,沿海运力周转明显受阻,大量船舶积压,锚地船舶数量刷新年内新高。大风、大雾可谓是给沿海煤炭运输市场带来了徐徐“暖意”,前期过剩的供应趋势得到一定程度改善。不过受制于前期运输市场长期低迷走势,此轮行情上涨并未一蹴而就,而随着船东、货主心态逐渐变化而呈现加速上行态势。月末国内大部分地区气温下降,输送至沿海地区的特高压电也因检修等原因数量减少,煤炭需求更是见涨,运力紧缺程度较为严重,月底船期更是“一票难求”。

11月27日,上海航运交易所发布的煤炭货种运价指数报收839.04点,较上月末上涨5.2%。上海航运交易所发布的中国沿海煤炭运价指数(CBCFI)中,11月30日,秦皇岛至上海(4-5万dwt)航线市场运价为22.2元/吨,较上月末上涨5元/吨;秦皇岛至南京(3-4万dwt)航线市场运价为29.1元/吨,较上月末上涨5.3元/吨;秦皇岛至张家港(2-3万dwt)航线市场运价为27.2元/吨,较上月末上涨4.5元/吨。华南航线,11月30日,秦皇岛港至广州航线市场运价为25.1元/吨,较上月末上涨3.8元/吨。

金属矿石运输:11月份,沿海金属矿石运输行情呈现“V”字形走势。从当前国内经济数据来看,工业经济运行依然不容乐观,10月中国制造业PMI仅为48.3。且即将进入冬季,北方地区接连的雨雪和雾霾天气使得原已极度疲弱的钢铁需求雪上加霜,终端需求难以恢复。加上年末钢企面临还贷压力,存在以价换量预期,铁矿石现货市场成交走弱。不过下半月运力紧缺成为影响当前散货运输市场行情的主要因素,与煤炭货种联动,金属矿石运输市场下半月出现上涨行情。11月27日,金属矿石货种运价指数报收696.20点,较上月末上涨1.7%。

原油及成品油运输:目前国内经济下行压力较大,且柴、汽油进入消费淡季,北方大范围降温迫使室外工程、基建等行业开工率均有所下降。加上雨雪天气,交通受阻,终端需求缺乏有力支撑,供应端出现实质性减产,贸易商按需采购,市场略显清淡,需求不足长期存在。11月27日,上海航运交易所发布的成品油运价指数为1229.50点,原油运价指数为1541.72点,均与上月持平。

粮食运输:11月粮食运输市场整体较为疲软,由于玉米政策和运输补贴尚未落实,使得贸易商观望情绪较为浓厚。同时南北粮食价差有限,利润空间较小,进一步限制了发运规模。虽然月末随着散货市场转好以及发运力度加大,市场出现反弹,但是难掩11月整体低迷的行情。11月27日,粮食货种运价指数报收605.44点,较上月末下跌2.0%。

图 11 2014年11月-2015年11月中国沿海(散货)运价指数走势

中国产业竞争情报网研究成果《港口项目可行性研究报告》