一、水运业固定资产投资完成情况

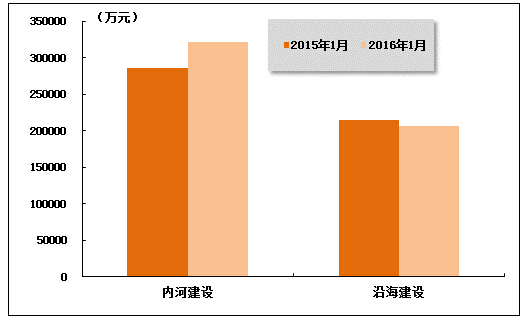

在今年水运投资当中,内河建设投资较上年同期有所提升,沿海建设投资较上年同期有所回落。2016年1月,内河建设和沿海建设完成固定资产投资额分别达到321110万元和206242万元。内河建设累计同比增长12.13%,沿海建设累计同比下降3.76%。

图 1 2015-2016年同期内河建设与沿海建设投资完成额比较

二、港口生产形势分析

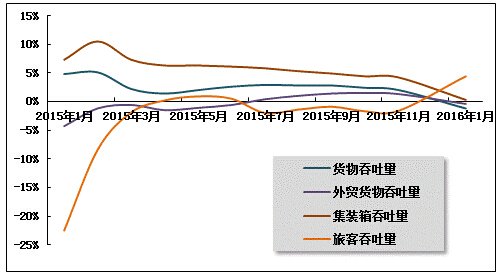

2016年1月,全国港口生产总体低位运行,旅客吞吐量有所回升。

图 2 规模以上港口主要生产指标同比增长趋势比较

1、规模以上港口货物吞吐量完成情况

货物吞吐量降幅扩大。2016年1月,全国规模以上港口完成货物吞吐量96916万吨,同比下降1.2%。其中,沿海港口完成67573万吨,同比下降1.5%;内河港口完成29343万吨,同比下降0.4。

表 1 2015年1月-2016年1月规模以上港口货物吞吐量完成情况

| 单位:万吨,% | |||

| 当月完成 | 当年累计 | 累计增长 | |

| 2015年1月 | 97059 | 97059 | 4.8 |

| 2015年2月 | 80591 | 178667 | 5.1 |

| 2015年3月 | 92085 | 270643 | 2.2 |

| 2015年4月 | 95587 | 366837 | 1.4 |

| 2015年5月 | 97883 | 466564 | 2 |

| 2015年6月 | 98747 | 567075 | 2.6 |

| 2015年7月 | 96848 | 664634 | 2.9 |

| 2015年8月 | 97270 | 763229 | 2.8 |

| 2015年9月 | 95509 | 859930 | 2.8 |

| 2015年10月 | 94600 | 954528 | 2.4 |

| 2015年11月 | 94625 | 1049814 | 2 |

| 2016年1月 | 96916 | 96916 | -1.2 |

2、规模以上港口外贸货物吞吐量完成情况

外贸货物吞吐量与上年同期基本持平。2016年1月,全国规模以上港口完成外贸货物吞吐量31552万吨,同比下降0.4%。其中,沿海港口完成28605万吨,下降0.3%;内河港口完成2946万吨,下降1.1%。

表 2 2015年1月-2016年1月规模以上港口外贸货物吞吐量完成情况

单位:万吨,% 当月完成 当年累计 累计增长 2015年1月 31259 31259 -4.3 2015年2月 26483 58150 -1.2 2015年3月 29184 87521 -0.6 2015年4月 29275 116812 -1.5 2015年5月 29513 146948 -1.1 2015年6月 30797 177952 -0.6 2015年7月 31073 209425 0.4 2015年8月 30902 241216 1 2015年9月 30091 271665 1.4 2015年10月 29504 301812 1.5 2015年11月 28946 330860 1.3 2016年1月 31552 31552 -0.4

3、规模以上港口集装箱吞吐量完成情况

集装箱吞吐量增速有所回升。2016年1月,全国规模以上港口完成集装箱吞吐量1808.23万TEU,同比增长0.3%。其中,沿海港口完成1619.32万TEU,与上年同期持平;内河港口完成188.91万TEU,同比增长2.4%。

表 3 2015年1月-2016年1月规模以上港口集装箱吞吐量完成情况

单位:万TEU,% 当月完成 当年累计 累计增长 2015年1月 1784.05 1784.05 7.3 2015年2月 1432.45 3235.67 10.5 2015年3月 1674.14 4909.55 7.3 2015年4月 1762.47 6671.34 6.3 2015年5月 1793.49 8481.69 6.3 2015年6月 1780.36 10272.8 6.1 2015年7月 1792.72 12067.25 5.8 2015年8月 1789.88 13875.78 5.3 2015年9月 1776.54 15661.25 4.9 2015年10月 1744.46 17411.86 4.4 2015年11月 1788.84 19210.32 4.2 2016年1月 1808.23 1808.23 0.3

4、规模以上港口旅客吞吐量完成情况

旅客吞吐量降幅收窄。2016年1月,规模以上港口完成旅客吞吐量598万人次,同比增长4.4%。其中,沿海港口完成518万人次,同比增长5.2%;内河港口完成80万人次,同比下降1.0%。

表 4 2015年1月-2016年1月规模以上港口旅客吞吐量完成情况

单位:万人,% 当月完成 当年累计 累计增长 2015年1月 562 562 -22.5 2015年2月 885 1458 -8.4 2015年3月 742 2203 -1.9 2015年4月 749 2969 0.2 2015年5月 702 3678 0.9 2015年6月 633 4314 0.5 2015年7月 684 4986 -2 2015年8月 843 5877 -1.4 2015年9月 666 6564 -0.9 2015年10月 699 7257 -1.7 2015年11月 612 7872 -1.6 2016年1月 598 598 4.4

三、航运业运行情况分析

1、客货运输情况

(1)货运情况

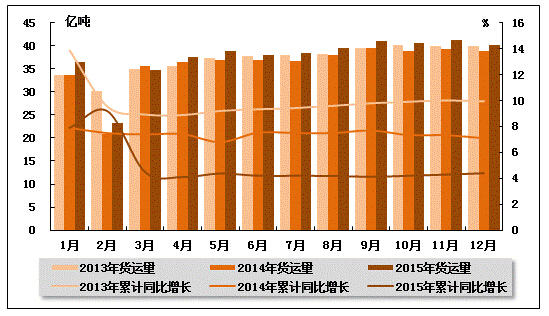

从货运量来看, 2016年1月,全国水路货运量达到4.87亿吨,同比增长1.00%,增速同比下降8.4个百分点,也较上期下降2.7个百分点。

图 3 2014-2016年同期水路货运量及当年累计增速比较

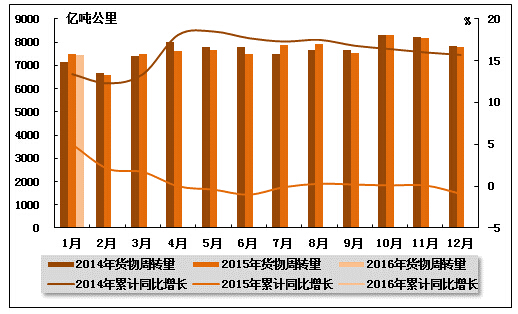

从货物周转量来看,2016年1月,全国水路货物周转量达到7454.83亿吨公里,同比增长0.60%,增速同比下降4.4个百分点。

图 4 2014-2016年同期水运货物周转量及当年累计增速比较

(2)客运情况

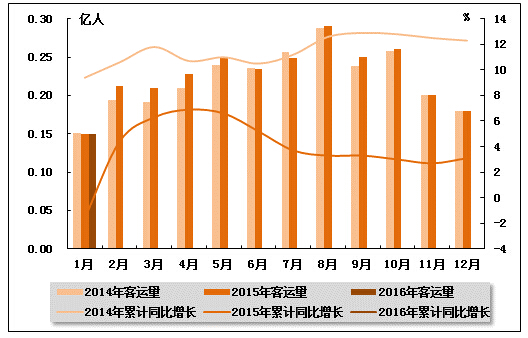

从客运量来看,2016年1月,全国水路客运量达到0.15亿人,同比增长2.9%,增速环比下降0.2个百分点,而上年同期是负增长。

图 5 2014-2016年同期水路客运量及当年累计增速比较

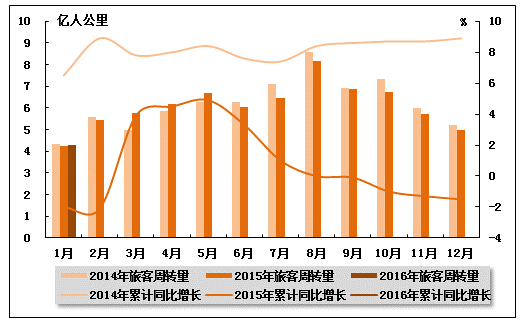

从旅客周转量来看,2016年1月,全国水运旅客周转量达到4.29亿人公里,同比增长1%,而上年同期和上期增速均为负。

图 6 2014-2016年同期水路旅客周转量及当年累计增速比较

2、运价指数变化情况

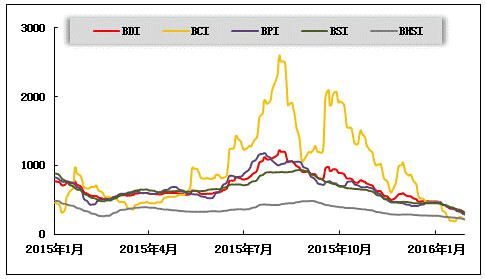

(1)波罗的海干散货运价指数走势

2016年1月,干散货运价指数大幅回落。从月度运价均值来看,1月份,波罗的海干散货综合运价指数(BDI)平均值为386点,比上月均值下降25.59%;波罗的海海岬型船运价指数(BCI)平均值为278点,比上月均值下降61.35%;波罗的海巴拿马型船运价指数(BPI)平均值为379点,比上月均值下降11.65%;波罗的海超灵便型船运价指数(BSI)平均值为387点,比上月均值下降15.13%;波罗的海灵便型船运价指数(BHSI)平均值为244点,比上月均值下降12.84%。从月末运价指数来看,截至1月29日,BDI报收于317点,较上月底下降33.68%;BCI报收于211点,较上月底下降55.11%;BPI报收于287点,较上月底下降37.88%;BSI报收于304点,较上月底下降32.44%;BHSI报收于219点,较上月底下降18.89%。

从月度运行来看,月初,人民币汇率大幅走贬,新加坡380CST燃油价格暴跌至160美元/吨附近,国际干散货运输市场成交冷清,市场运价低位探底,BDI指数深跌至445点的历史新低,中国进口干散货运输市场走势疲弱,部分航线运价跌至指数发布以来的新低,综合指数和运价指数再度刷新最低记录。随之,BDI跌破4进入3时代,中国进口干散货运输市场因需求不足,运价遭受重创,综合指数、运价指数和租金指数再探新低,各船型运价跌幅均扩大。中下旬,低迷经济数据加重市场消极情绪,干散货运输市场进入传统淡季,市场需求疲弱不堪,运力严重过剩,三大船型市场运价单边下行。月末,春节临近,市场表现冷清,中国进口干散货运输市场谷底徘徊,其中中国进口干散货运价指数创指数发布以来新低。

图 7 2015年1月-2016年1月波罗的海干散货运价指数变化趋势

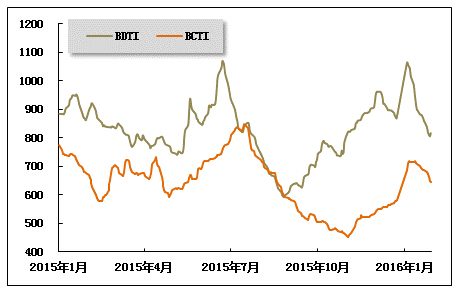

(2)波罗的海油轮运价指数走势

2016年1月,波罗的海原油和成品油运价指数有不同程度的回升。1月份,波罗的海原油运价指数(BDTI)平均值为919点,比上月均值上升0.16%;波罗的海成品油运价指数(BDTI)平均值为695点,比上月均值上升24.17%。从月末运价指数来看,截至1月29日,BDTI报收于817点,较上月底下降5.98%;BCTI报收于645点,较上月底上升11.21%。

从月度运行来看,月初,欧佩克成员国沙特与伊朗断交,两国关系恶化震动国际油市,美国库欣原油库存量增至创纪录高位,全球原油即期运输市场运价波动回调,中国主要进口航线运价小幅下降,国际成品油轮运输市场交易冷清,运价小幅波动。随之,中国股市新年伊始的重挫引发投资者对中国经济发展的担忧,国际原油市场做空筹码增多,全球原油即期运输市场成交逐渐恢复,运价大幅震荡回落,中国主要进口航线运价高台跳水,国际成品油轮运输市场运价有升有降,综合水平小幅下降。中下旬,全球原油即期运输市场成交恢复,运价震荡,中国主要进口航线运价大幅盘整,国际成品油轮运输市场需求减弱、运力过剩,运价保持小幅下降态势。月末,全球原油即期运输市场成交减少,运价下降,中国主要进口航线运价向下盘整,国际成品油轮运输市场总体成交基本平稳,运价保持下降态势。

图 8 2015年1月-2016年1月世界油轮运价走势

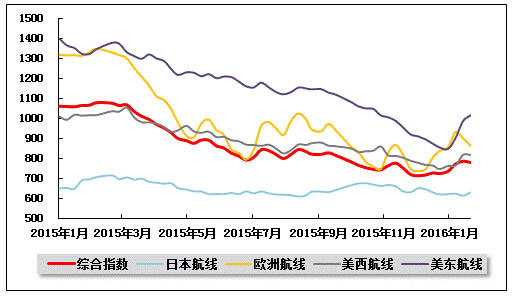

(3)中国出口集装箱运价指数走势

1月,市场进入中国传统农历新年出运高峰,中国出口集装箱运输市场总体需求出现回升,但受运力基数过大影响,供需关系改善效果有限,多数航线市场运价于月初大幅拉升后即逐周下滑。1月,上海航运交易所发布的中国出口集装箱综合运价指数平均值为760.5点,较上月平均上升5.3%;上海出口集装箱综合运价指数平均值为689.0点,较上月平均上升28.4%。

欧地运价冲高回落。欧洲、地中海航线,受欧元区经济恢复势头疲软影响,传统农历新年出货高峰不及预期。运力方面,航商为满足预期中的高峰运输需求,采取了临时增开航班、大船换小船等方式增加运力投入,致船舶舱位利用率大多维持在90%~95%的范围内。由于供需关系改善幅度不及预期,多数航商虽在月初以较大力度执行运价恢复计划,但涨后运价未能企稳,基本以每周200美元/TEU的速度下滑,至月末已跌破涨前水平,市场运价呈冲高回落之势。1月,中国出口至欧洲、地中海航线运价指数平均值分别为884.1点、909.5点,分别较上月平均上升14.5%、24.9%,分别较上年同期大幅下跌32.9%、37.1%。

北美市场小幅震荡。北美航线,美国经济恢复态势稳健,带动航线运输需求平稳增长。月初,航商坚决推动运价上涨计划,市场运价自低位明显拉升。此后,由于航商逐步加大传统出货高峰期的运力投入,市场总体供需关系未能进一步改善。航商为保证各自市场份额,取消了中旬的运价上涨计划。至月末,虽然货主出货力度有所加强,且部分班次出现满载情况,但由于市场运力基数较大,总体供需关系不及上年同期,航商对后市走势出现分歧,市场运价涨跌互现,仅有部分航商仍尝试小幅推动2月初的运价上涨计划,涨幅基本在100~300美元/FEU的范围内。1月,中国出口至美西、美东航线运价指数平均值分别为780.8点、917.3点,分别较上月平均上升0.9%、1.9%,较上年同期分别下跌22.3%、33.1%。

波红运价低位盘整。波红航线,运输需求增长势头缓慢,虽然部分航商采取了临时停航措施,但航线船舶平均舱位利用率仅徘徊在85%左右。由于需求不足,月初提涨的运价未能获得支撑,市场运价以每周80~100美元/TEU的速度下滑,月中的运价上涨计划也因基本面不佳而取消,至月末运价已跌破涨前水平并再创历史新低。1月,中国出口至波红航线运价指数平均值为591.3点,较上月平均上升1.2%,较上年同期下跌44.8%。

南美行情持续低迷。南美航线,当地主要经济体巴西、阿根廷经济持续低迷,消费需求不断萎缩,拖累运输需求迟迟未现恢复迹象,船舶平均舱位利用率基本维持在七成左右。受市场运力大幅过剩影响,市场运价回升乏力,月初运价虽一度大幅拉升至近400美元/TEU,但随即快速下跌,至月末市场最低运价已重回50美元/TEU左右水平。1月,中国出口至南美航线运价指数平均值为378.2点,较上月平均上升18.3%,较上年同期下跌53.4%。

日本航线小幅波动。日本航线,市场进入传统节前运输旺季,运输需求逐步回升,上海港船舶平均舱位利用率攀升至七成左右,市场运价低位小幅波动。1月,中国出口至日本航线运价指数平均值为619.6点,较上月平均下跌2.5%。

图 9 2015年1月-2016年1月中国出口集装箱运价指数走势

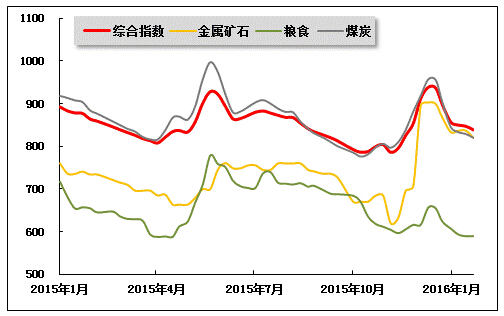

(4)中国沿海(散货)运价指数走势

1月,受春节假期临近影响,沿海散货运输市场需求不振,运价延续下跌态势,但跌势有所趋缓。1月29日,上海航运交易所发布的沿海(散货)综合运价指数报收838.64点,较上月同期下跌6.6%。煤炭、金属矿石、粮食货种运价指数月平均值较上月下跌,成品油货种运价指数月平均值较上月上涨,原油货种运价指数月平均值与上月持平。

煤炭运输:随着春节假期的临近,南方主要电力集团日均耗煤量逐渐驶入低谷,电煤采购热情衰退,下游煤炭需求较为低迷。电厂不急于补库,继续消耗自身高位库存为主,仅有少量船舶往返于南北航线进行刚性拉运。加上2015年底,外贸行情跌入谷底,大量外贸兼营船舶流向内贸市场,造成运力富余,货少船多。供应方面:极寒天气来袭,为防止冻煤出现,发煤企业自费购买昂贵的防冻液,增加了发运成本。加之今年煤电谈判启动较晚,煤企和电厂之间相互博弈,发煤企业提前停产放假,导致市场供应量减少,北方港口存煤较低。在天气因素和部分煤炭资源紧缺的双重因素影响下,北方港口压港严重,船等货现象进一步加重,锚地船舶数量超过百艘。在市场供求同时偏弱的背景下,沿海煤炭运输市场行情不断下探,运价重回低位。下半月,市场情况有所改变,一方面,极寒天气来袭,需求小幅提升;另一方面,因市场传言大型煤企即将上调煤价,引发市场一轮租船热潮,对沿海煤炭运输市场形成阶段性支撑,下跌行情略有趋缓。

1月煤炭运输市场运价呈单边下跌走势,整体市场行情偏弱。上海航运交易所发布的中国沿海煤炭运价指数(CBCFI)中,1月29日,秦皇岛至上海(4-5万dwt)航线市场运价为17.4元/吨,较上月同期下跌4.7元/吨;秦皇岛港至宁波(1.5-2万dwt)航线市场运价为24.3元/吨,较上月同期下跌3.0元/吨;秦皇岛至张家港(2-3万dwt)航线市场运价为23.5元/吨,较上月同期下跌4.0元/吨。华南航线1月市场成交较为冷清,运价受兼营船影响较大,1月29日,秦皇岛港至广州航线市场运价为20.2元/吨,较上月同期下跌5.5元/吨。

金属矿石运输:1月,钢材市场需求有所减弱,下游按需采购,整体市场货源较少,需求较差。尤其在春节前夕,终端采购及贸易企业陆续进入休市状态,部分钢厂安排检修,减产预期较强。金属矿石需求依旧较为低迷,运输价格波动下行。1月29日,金属矿石货种运价指数报收819.95点,较上月同期下跌5.5%,月平均较上月下跌2.7%。

原油及成品油运输:国际油价持续下跌,成品油批发价持续低迷,下游采购热情较高,导致1月成品油运输市场运力短暂紧缺,运价小幅上涨。1月29日,成品油货种运价指数报收1246.17点,较上月同期上涨1.4%。原油运输市场则保持淡稳态势,1月29日,上海航运交易所发布的原油运价指数为1541.72点,与上月持平。

粮食运输:1月北方港口玉米价格先稳后弱,产区农民卖粮过年,港口货量增加,但贸易商谨慎收粮。市场成交冷清,船东揽货困难,运价一路走低。1月29日,粮食货种运价指数报收589.00点,较上月同期下跌5.6%,月平均较上月下跌6.1%。

图 10 2015年1月-2016年1月中国沿海(散货)运价指数走势

中国产业竞争情报网研究成果《港口项目可行性研究报告》