一、电力行业整体运行情况

2017年1-2月份,电力行业运行整体平稳,全国电力供需形势总体宽松。具体来看,电力、热力生产和供应业固定资产投资小幅下滑,电网、电源投资均有所下降。全社会用电量增速同比继续提高,其中,第二产业用电量回升明显,高耗能行业用电量大幅增长,第一产业、第三产业用电量保持较快增长。全社会发电情况较上年同期有所好转,风电发电量大幅增长,火电呈现恢复性增长。此外,电力行业利润同比继续下滑。

二、电力投资和建设情况

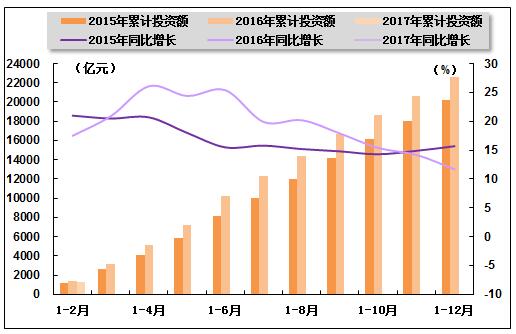

2017年1-2月份,电力、热力生产和供应业固定资产投资增速由正转负,占全社会固定资产投资的比重同比下降。国家统计局发布的数据显示,2017年1-2月份,全国固定资产投资(不含农户)41,378亿元,同比名义增长8.9%,增速与2016年1-12月相比提高0.7个百分点,与上年同期相比回落1.3个百分点。其中,电力、热力生产和供应业固定资产投资完成额为1,286亿元,同比下降4.9%,2016年1-12月为增长11.7%,上年同期为增长17.5%;占全社会固定资产投资的比重为3.1%,与2016年1-12月相比回落0.7个百分点,与上年同期相比回落0.5个百分点。

图1 2015-2017年电力、热力生产和供应业各月累计固定资产投资额及同比增长变动趋势比较

图2 2012年2月-2017年2月电力行业各月累计投资占全国总投资比重走势

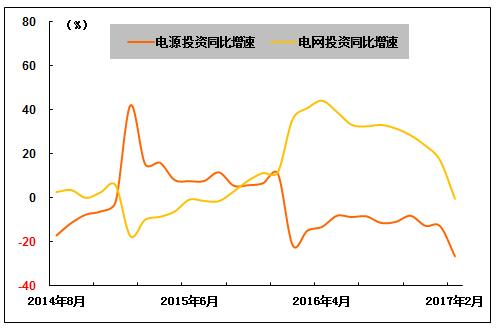

从电力投资结构来看,电源、电网投资双双回落,其中电网投资15个月来首次出现负增长。中国电力企业联合会发布的数据显示,2017年1-2月份,全国电源工程完成投资233亿元,同比下降26.5%,占电力基本建设投资完成额的比重为34.2%。电网基本建设完成投资447亿元,同比下降0.4%,占电力基本建设投资完成额的比重为65.8%。

图3 2014年8月-2017年2月电源、电网投资同比增长率变动趋势

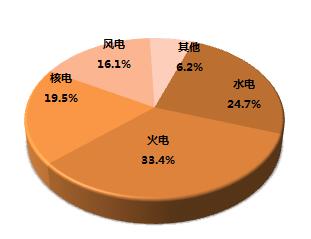

另外,从电源投资结构来看,各类型电源投资均呈现负增长态势。中国电力企业联合会发布的数据显示,2017年1-2月份,水电完成投资57亿元,同比下降31.4%;占电源投资的比重为24.7%,与上年同期相比回落1.7个百分点。火电完成投资78亿元,同比下降9.5%;所占比重为33.4%,与上年同期相比提高6.3个百分点。核电完成投资45亿元,同比下降13.5%;所占比重为19.5%,与上年同期相比提高2.9个百分点。风电完成投资38亿元,同比下降45.0%;所占比重为16.1%,与上年同期相比回落5.4个百分点。

图4 2017年1-2月份电源基本建设投资结构

三、电力生产情况

1、发电设备装机容量情况

在除水电与风电之外的各类型机组新增装机同比减少的影响下,电源新增发电装机容量同比持续下滑。中国电力企业联合会发布的数据显示,2017年1-2月份,全国电源新增发电装机容量1,614万千瓦,较上年同期少投产614万千瓦,同比下降27.5%。其中,水电新增装机192万千瓦,较上年同期多投产93万千瓦,同比增长94.5%;火电新增装机787万千瓦,较上年同期少投产608万千瓦,同比下降43.6%;风电新增生产能力296万千瓦,较上年同期多投产136万千瓦,同比增长85.4%。另外,新增太阳能发电装机容量340万千瓦,较上年同期少投产8万千瓦。

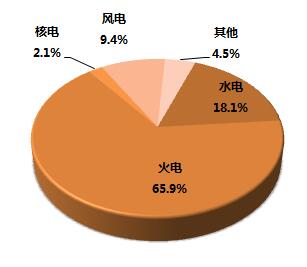

截至2017年2月末,全国6,000千瓦及以上电厂发电装机容量达到160,341万千瓦,同比增长7.9%,保持平稳增长。其中,水电为28,987万千瓦,同比增长4.2%;占总装机容量的比重为18.1%,与上年同期相比下降0.6个百分点。火电105,733万千瓦,同比增长5.3%;所占比重为65.9%,与上年同期相比下降1.6个百分点。核电为3,364万千瓦,同比增长19.6%;所占比重为2.1%,与上年同期相比提高0.2个百分点。并网风电15,088万千瓦,同比增长13.2%;所占比重为9.4%,与上年同期相比提高0.4个百分点。

图5 2017年2月末发电设备容量结构

2、发电量情况

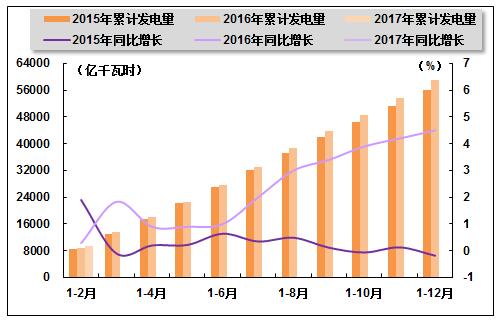

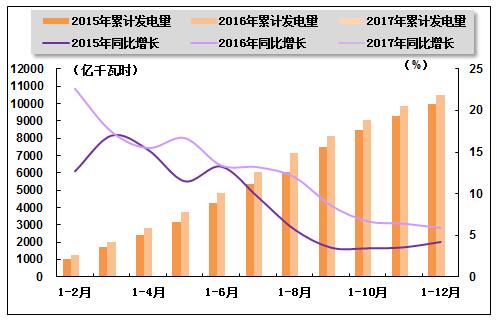

全社会累计发电量增速稳步回升。国家统计局发布的数据显示,2017年1-2月份,全国规模以上发电企业累计完成发电量9,315亿千瓦时,同比增长6.3%,增速与2016年1-12月相比提高1.8个百分点,比上年同期提高了6.0个百分点。

图6 2015-2017年各月累计总发电量及同比增长率变动趋势比较

3、电源结构情况

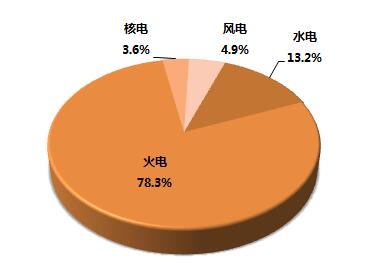

2017年1-2月份,火电发电量占比则小幅提升,核电、风电发电量占比持续提升,水电占比下降。根据国家统计局发布的数据,2017年1-2月份,火电发电量占全部发电量的比重为78.3%,与上年同期相比提高0.4个百分点。核电、风电分别占全部发电量的比重为3.6%和4.9%,与上年同期相比分别提高0.3和0.9个百分点;水电发电量占全部发电量的比重为13.2%,与上年同期比下降1.6个百分点。

图7 2017年1-2月份电源结构

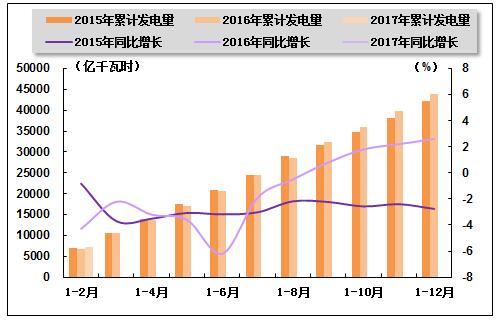

火电生产方面,火电累计发电量增速保持增长。国家统计局发布的数据显示,2017年1-2月份,全国累计完成火电发电量7,280亿千瓦时,同比增长7.0%,增速与2016年1-12月份相比提高4.4个百分点,上年同期为下降4.3%。

图8 2015-2017年各月累计火电发电量及同比增长率变动趋势比较

水电生产方面,水电累计发电量增速由正转负。国家统计局发布的数据显示,2017年1-2月份,水电累计发电量1,229亿千瓦时,同比下降4.7%, 2016年1-12月为增长5.9%,上年同期为增长22.6%。

图9 2015-2017年各月累计水电发电量及同比增长变动趋势比较

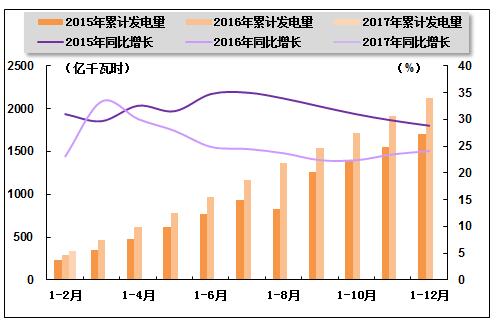

核电和其他新能源发电方面,核电发电量继续较快增长。国家统计局发布的数据显示,2017年1-2月份,核电累计发电量334亿千瓦时,同比增长12.4%,增速与2016年1-12月份相比回落11.7个百分点,与上年同期相比回落10.7个百分点。

风电发电方面,风电单月、累计发电量均保持快速增长。国家统计局发布的数据显示,2017年1-2月份,风电累计完成发电量454亿千瓦时,同比增长30.5%,增速与2016年1-12月份相比提高11.5个百分点,与上年同期相比提高19.5个百分点。其中,2月份,全国共完成风电发电量231亿千瓦时,同比增长43.0%,增速环比提高21.9个百分点。

图10 2015-2017年各月累计核电发电量及同比增长变动趋势比较

四、电力供应与销售情况

1、电网供、售电情况

2017年以来,随着特高压电网建设提速,城市配电网及农网升级改造稳步推进,我国电力供应能力不断提高。中国电力企业联合会发布的数据显示,2017年1-2月份,全国建设新增220千伏及以上变电容量3,109万千伏安,比上年同期增加1,126万千伏安;输电线路长度3,239千米,比上年同期增加542千米。

全国电网供、售电量仍保持平稳增长。中国电力企业联合会发布的数据显示,2017年1-2月份,全国电网供电量7,860亿千瓦时,同比增长6.4%;全国电网售电量7,690亿千瓦时,同比增长5.7%。全国主要电网统调最高发电电力合计76,546万千瓦,同比增长0.7%;最高发受电电力合计75,048万千瓦,同比增长0.8%。

2、跨省跨区送电情况

全国跨区、跨省送电量继续稳定增长。中国电力企业联合会发布的数据显示,2017年1-2月份,全国跨区送出电量合计478亿千瓦时,同比增长13.4%;全国跨省送出电量合计1,369亿千瓦时,同比增长9.6%。

从送电方向来看,2017年1-2月份,华北送华中(特高压)11亿千瓦时,同比下降19.5%;华北送华东26亿千瓦时,同比增长10.9%;东北送华北38亿千瓦时,同比增长5.2%;华中送华东22亿千瓦时,同比下降31.5%,华中送南方25亿千瓦时,同比增长3.7%;西北送华中74亿千瓦时,同比增长28.0%。

2017年2月份全国跨区域送电情况表

| 输电方向 | 输送电量(亿千瓦时) | 同比增长(%) | ||

| 本月 | 累计 | 本月 | 累计 | |

| 全国 | 227 | 478 | 23.1 | 13.4 |

| 华北通过特高压送华中 | 5 | 11 | -13.4 | -19.5 |

| 华北送华东 | 13 | 26 | 51.4 | 10.9 |

| 东北送华北 | 17 | 38 | 6.4 | 5.2 |

| 华中送华东 | 11 | 22 | -26.6 | -31.5 |

| 华中送南方 | 12 | 25 | 10.4 | 3.7 |

| 西北通过灵宝变送华中 | 37 | 74 | 53.2 | 28 |

3、电力进出口情况

2017年1-2月份,全国进出口电量合计34亿千瓦时,同比下降2.1%。其中,进口电量5亿千瓦时,同比下降5.1%;出口电量29亿千瓦时,同比下降1.6%。

五、用电市场情况

1、用电量情况

受第一、第二、第三产业用电需求提振影响,全社会累计用电量增速同比稳步提高。国家能源局发布的数据显示,2017年1-2月份,全社会用电量9,356亿千瓦时,同比增长6.3%,增速与2016年1-12月相比提高1.3个百分点,与上年同期相比提高4.3个百分点。

2、用电结构情况

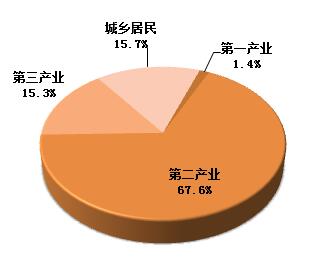

从各产业用电情况来看,第一、第二、第三产业均保持较快增长,占全社会用电量的比重同比提高。城乡居民生活用电量增速放缓,占全社会用电量的比重略降。国家能源局发布的数据显示,2017年1-2月份,第一产业用电量134亿千瓦时,同比增长12.0%,增速与上年同期相比提高5.3个百分点。第二产业用电量6,327亿千瓦时,同比增长6.7%,上年同期为下降2.1%。第三产业用电量1,428亿千瓦时,同比增长7.3%,增速与上年同期相比回落4.6个百分点。城乡居民生活用电量1,467亿千瓦时,同比增长3.5%,增速与上年同期相比回落8.3个百分点。第一、第二、第三产业及城乡居民生活累计用电量分别占全社会用电量的比重为1.4%、67.6%、15.3%、15.7%,与上年同期相比,城乡居民生活用电量占比下降0.3个百分点,第一、第二和第三产业用电量占比分别提高0.1、0.1和0.2个百分点。

图11 2017年1-2月份全社会用电结构

从工业用电情况来看,工业用电量同比继续平稳增长。国家能源局发布的数据显示,2017年1-2月份,全国工业用电量6,207亿千瓦时,同比增长6.9%,上年同期为同比下降2.0%;占全社会用电量的比重为66.3%,对全社会用电量增长的贡献率为71.7%。其中,轻工业用电量1,016亿千瓦时,同比增长2.9%,上年同期为下降0.8%;占全社会用电量的比重为10.9%。重工业用电量5,191亿千瓦时,同比增长7.7%,上年同期为下降2.3%;占全社会用电量的比重为55.5%。

从高耗能行业用电情况来看,高耗能行业用电量大幅增长。国家能源局发布的数据显示,2017年1-2月份,化学原料及化学制品制造业、非金属矿物制品业、黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业用电量合计2,730亿千瓦时,同比增长11.8%,上年同期为下降10.1%;合计用电量占全社会用电量的比重为29.2%,对全社会用电量增长的贡献率为51.6%。其中,化学原料及化学制品制造业累计用电量699亿千瓦时,同比增长2.8%,增速与上年同期相比回落0.5个百分点;非金属矿物制品业累计用电量375亿千瓦时,同比增长0.5%,上年同期为下降12.5%;黑色金属冶炼及压延加工业累计用电量776亿千瓦时,同比增长15.7%,上年同期为下降18.0%;有色金属冶炼及压延加工业累计用电量880亿千瓦时,同比增长22.4%,上年同期为下降11.8%。

3、区域用电情况

从各区域的用电量增长情况来看,中国电力企业联合会发布的数据显示,2017年1-2月份,全国有1个省市累计用电量表现为负增长,30个省市累计用电量表现为正增长。具体来看,用电量增速高于全国平均水平(6.3%)的省份有13个,其中,增速高于15%的省份有西藏(23.3%)、宁夏(16.7%)和山东(16.3%);全社会用电量增速最低的三个省份分别为上海(-1.7%)、河南(0.6%)和黑龙江(1.7%)。

六、主要技术经济指标完成情况

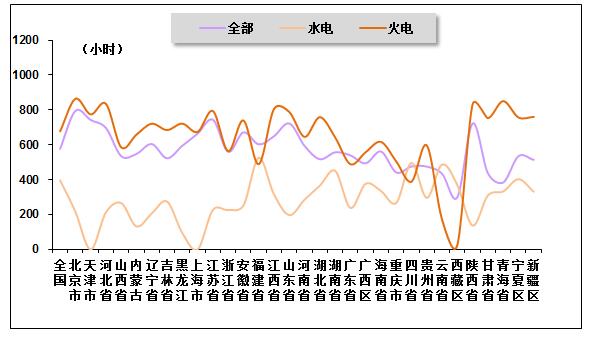

近年来,因发电装机容量快速增长,而电力需求增长缓慢,全国发电设备平均利用小时持续下滑。2017年以来,全社会发电设备平均利用小时同比继续下降。中国电力企业联合会发布的数据显示,2017年1-2月份,全国发电设备累计平均利用小时为578小时,与上年同期相比增加3小时。

分类型看,2017年1-2月份,全国水电设备平均利用小时397小时,与上年同期相比降低49小时;全国火电设备平均利用小时678小时,与上年同期相比增加21小时。全国核电设备平均利用小时1,111小时,与上年同期相比增加86小时;全国风电设备平均利用小时3,036小时,与上年同期相比增加40小时。

图12 2017年1-2月全国各地区发电设备累计平均利用小时比较

电力行业节能减排成效显著。2017年1-2月份,全国供电煤耗率为300克/千瓦时,比上年同期下降2.0克/千瓦时。全国发电厂累计厂用电率4.8%,其中水电0.5%,火电5.6%。

七、企业经营情况

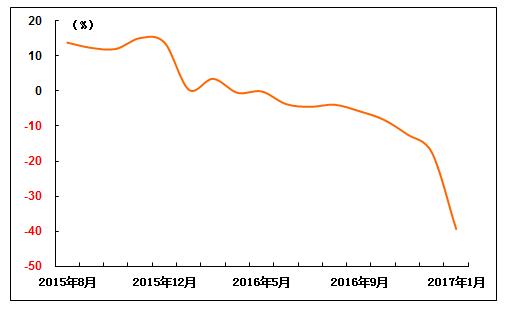

2017年1-2月份,电力行业主营业务收入同比微增,但受电力需求放缓,主要燃料价格上涨等因素叠加影响,电力行业利润总额延续负增长态势,且降幅继续扩大。国家统计局发布的数据显示,2017年1-2月份,全国规模以上工业企业实现利润总额10,157亿元,同比增长31.5%。在41个工业大类行业中,36个行业利润总额同比增长,5个行业下降。其中,电力、热力生产和供应业主营业务收入为8,878亿元,同比增长5.3%;实现利润总额452亿元,同比下降39.3%,降幅与2016年1-12月份相比扩大21.8个百分点。

图13 2015年8月-2017年2月电力、热力生产和供应业利润增长变化趋势

中国产业竞争情报网研究成果《电力项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4