2018年10月,京津冀及周边地区开始执行环保限产,但与上年相比政策弹性相对较大。国内钢铁行业投资继续加大,钢铁企业生产高负荷运行,长材库存去化明显带动钢材整体社会库存下降,综合影响下钢材综合价格指数高位震荡、小幅上升。具体来看,2018年1-10月,我国钢铁行业主要运行指标呈现以下特点:

投资方面,钢铁行业固定资产投资累计增速环比上升。生产方面,钢铁行业增加值累计增速持续加快,主要钢铁产品产量累计增速均环比加快。需求方面,全国固定资产投资累计增速环比上升,规模以上工业保持稳定,房地产市场运行总体稳健,主要耗钢工业整体运行稳定,钢材表观消费量累计同比转负为正。库存方面,长材下降、板材上升,钢材社会库存总体环比下降。价格方面,国内钢材综合价格指数高位震荡、小幅上升,主要品种价格指数走势分化。进出口方面,钢材出口量累计降幅环比收窄,进口量累计同比转负为正。经营方面,钢铁行业主营业务收入累计增速稳中上升;受基数抬升影响,利润总额累计增速从高位持续回落。

一、投资情况

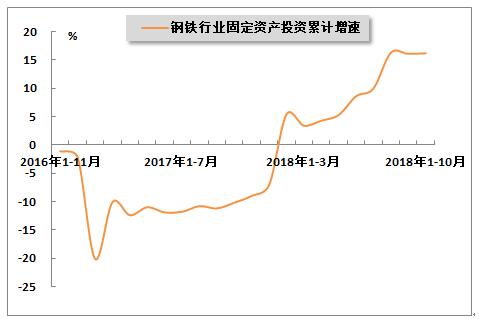

2018年10月,供给侧结构性改革深入推进,钢铁行业长期向好基础不断筑牢,加之宏观经济下行压力下财政政策释放积极信号,市场乐观预期稳定上升,钢铁行业固定资产投资累计增速环比再次上升,保持高位运行。国家统计局数据显示,2018年1-10月,我国钢铁行业固定资产投资额同比增长16.2%,增速较2018年1-9月加快0.1个百分点,而上年同期为同比下降10.2%。

表1 2017年10月-2018年10月钢铁行业固定资产投资情况

单位:亿元,%

| 时间 | 累计同比增速 |

| 2017年1-10月 | -10.2 |

| 2017年1-11月 | -9 |

| 2017年1-12月 | -7.1 |

| 2018年1-2月 | 5.4 |

| 2018年1-3月 | 3.4 |

| 2018年1-4月 | 4.3 |

| 2018年1-5月 | 5.3 |

| 2018年1-6月 | 8.6 |

| 2018年1-7月 | 10 |

| 2018年1-8月 | 16.3 |

| 2018年1-9月 | 16.1 |

| 2018年1-10月 | 16.2 |

注:钢铁行业指黑色金属冶炼及压延加工业,下同。

图1 2016年11月-2018年10月钢铁行业累计固定资产投资累计增速走势

二、生产情况

1、钢铁行业增加值累计增速持续加快

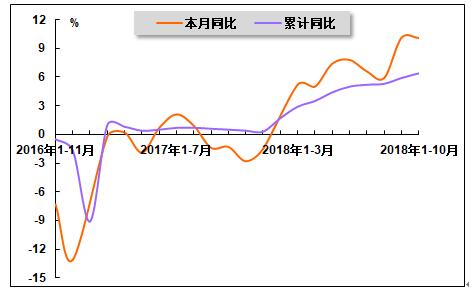

2018年10月,京津冀及周边地区环保限产开始实施,与上年“一刀切”有所不同,此次限产更具弹性,对污染排放绩效水平较高的企业限产较少或不限产。随着合规产能的充分释放,钢铁行业增加值继续保持快速增长,累计增速环比加快。国家统计局数据显示,2018年1-10月,我国钢铁行业增加值同比增长6.4%,增速较2018年1-9月和上年同期分别加快0.5个和5.9个百分点。从当月表现来看,2018年10月,钢铁行业增加值同比增长10.1%,增速与9月持平。

表2 2017年10月-2018年10月钢铁行业增加值增速情况

单位:%

| 时间 | 本月同比 | 累计同比 |

| 2017年10月 | -1.3 | 0.5 |

| 2017年11月 | -2.8 | 0.4 |

| 2017年12月 | -1.5 | 0.3 |

| 2018年2月 | -- | 1.7 |

| 2018年3月 | 5.2 | 2.9 |

| 2018年4月 | 5 | 3.5 |

| 2018年5月 | 7.4 | 4.4 |

| 2018年6月 | 7.8 | 5 |

| 2018年7月 | 6.6 | 5.2 |

| 2018年8月 | 5.9 | 5.3 |

| 2018年9月 | 10.1 | 5.9 |

| 2018年10月 | 10.1 | 6.4 |

图2 2016年11月-2018年10月钢铁行业增加值增速走势

2、主要产品产量累计增速均环比加快

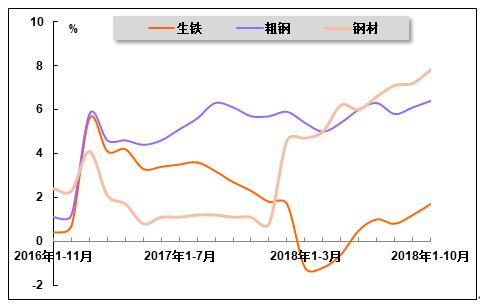

2018年10月,京津冀及周边地弹性化的限产政策对钢铁企业生产总体限制力度相对较小,在高利润刺激下和市场良好预期影响下,全国生铁、粗钢、钢材产量累计增速环比均持续加快。国家统计局数据显示,2018年1-10月,生铁产量为64506.4万吨,同比增长1.7%,增速较2018年1-9月加快0.5个百分点,较上年同期下降1.0个百分点。粗钢产量为78245.8万吨,同比增长6.4%,增速较2018年1-9月和上年同期均加快0.3个百分点。钢材产量为91843.9万吨,同比增长7.8%,增速较2018年1-9月和上年同期分别加快0.6个和6.7个百分点。从当月产量来看,2018年10月,生铁、粗钢和钢材产量分别为6773.6万吨、8255.2万吨和9802.4万吨,与9月相比,生铁、粗钢、钢材分别增加135.9万吨、170.7万吨、127.4万吨。

表3 2017年10月-2018年10月生铁产量及增长情况

单位:万吨,%

| 时间 | 本月产量 | 本月同比 | 累计产量 | 累计同比 |

| 2017年10月 | 6001.5 | 2.3 | 60296.5 | 2.7 |

| 2017年11月 | 5488.3 | -3.5 | 65614.3 | 2.3 |

| 2017年12月 | 5472.3 | -4.4 | 71075.9 | 1.8 |

| 2018年2月 | -- | -- | 11331.2 | 1.7 |

| 2018年3月 | 6045.5 | -1.1 | 17500.4 | -1.2 |

| 2018年4月 | 6310.6 | -0.4 | 23878 | -1.2 |

| 2018年5月 | 6688.6 | 4 | 30558.6 | -0.6 |

| 2018年6月 | 6587.9 | 3.8 | 37279.9 | 0.5 |

| 2018年7月 | 6751.5 | 4.2 | 44179.4 | 1 |

| 2018年8月 | 6665.5 | 0 | 51227 | 0.8 |

| 2018年9月 | 6637.7 | 4.4 | 57860.4 | 1.2 |

| 2018年10月 | 6773.6 | 7.3 | 64506.4 | 1.7 |

表4 2017年10月-2018年10月粗钢产量及增长情况

单位:万吨,%

| 时间 | 本月产量 | 本月同比 | 累计产量 | 累计同比 |

| 2017年10月 | 7236.2 | 6.1 | 70950 | 6.1 |

| 2017年11月 | 6615.1 | 2.2 | 76480.2 | 5.7 |

| 2017年12月 | 6704.7 | 1.8 | 83172.8 | 5.7 |

| 2018年2月 | -- | -- | 13681.7 | 5.9 |

| 2018年3月 | 7398 | 4.5 | 21215.2 | 5.4 |

| 2018年4月 | 7669.8 | 4.8 | 28896.9 | 5 |

| 2018年5月 | 8112.7 | 8.9 | 36985.9 | 5.4 |

| 2018年6月 | 8019.6 | 7.5 | 45115.7 | 6 |

| 2018年7月 | 8124.1 | 7.2 | 53284.6 | 6.3 |

| 2018年8月 | 8032.6 | 2.7 | 61739.8 | 5.8 |

| 2018年9月 | 8084.5 | 7.5 | 69942.4 | 6.1 |

| 2018年10月 | 8255.2 | 9.1 | 78245.8 | 6.4 |

表5 2017年10月-2018年10月钢材产量及增长情况

单位:万吨,%

| 时间 | 本月产量 | 本月同比 | 累计产量 | 累计同比 |

| 2017年10月 | 9178.5 | -1.6 | 90272.6 | 1.1 |

| 2017年11月 | 8685.2 | -2.9 | 97298.2 | 1.1 |

| 2017年12月 | 8778.9 | -1.1 | 104818.3 | 0.8 |

| 2018年2月 | -- | -- | 15902.8 | 4.6 |

| 2018年3月 | 8976.5 | 4.2 | 24693.1 | 4.7 |

| 2018年4月 | 9226.5 | 8.5 | 33734.1 | 5 |

| 2018年5月 | 9707 | 10.8 | 43467.1 | 6.2 |

| 2018年6月 | 9551.1 | 7.2 | 53085.2 | 6 |

| 2018年7月 | 9569.1 | 8 | 62587.2 | 6.6 |

| 2018年8月 | 9637.6 | 6.4 | 72526.5 | 7.1 |

| 2018年9月 | 9675 | 9.8 | 82100.8 | 7.2 |

| 2018年10月 | 9802.4 | 11.5 | 91843.9 | 7.8 |

图3 2016年11月-2018年10月主要钢铁产品产量累计增速走势

三、需求情况

1、全国固定资产投资环比加快

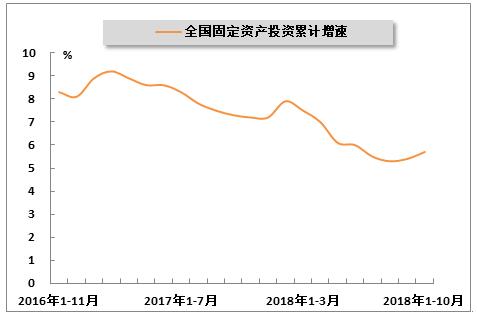

2018年10月,受我国经济进入新常态、增长方式转变等长期性因素影响,全国固定资产投资(不含农户)继续保持低速增长。但是,随着宏观经济下行压力加大,政府财政政策转向积极,全国固定资产投资(不含农户)累计增速再次环比上升,对整体钢铁市场需求形成一定利好。国家统计局数据显示,2018年1-10月,全国固定资产投资(不含农户)同比增长5.7%,增速较2018年1-9月加快0.3个百分点,较上年同期回落1.6个百分点。

图4 2016年11月-2018年10月全国固定资产投资累计完成额及增速走势

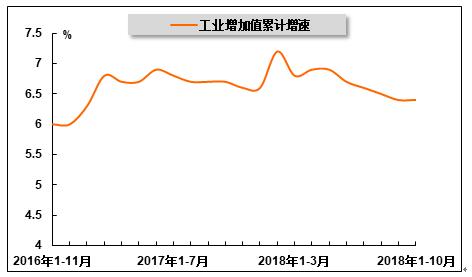

2、规模以上工业运行保持稳定

2018年10月,全国工业部门运行保持稳定,规模以上工业增加值累计增速结束了连续放缓走势,工业用钢需求增长压力有所缓解。国家统计局数据显示,2018年1-10月,规模以上工业增加值同比增长6.4%,增速较2018年1-9月持平,较上年同期回落0.3个百分点。

图5 2016年11月-2018年10月规模以上工业增加值增长率走势

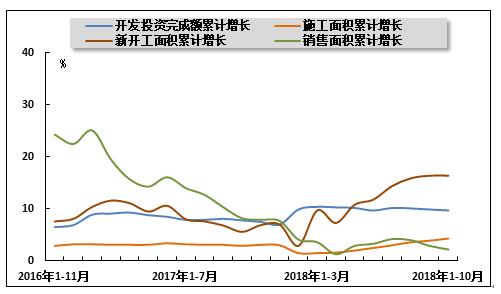

3、房地产市场运行总体稳健

2018年10月,房地产市场运行总体稳健,房地产开发投资累计增速保持高位,施工面积累计增速环比加快,其中新开工面积累计增速环比高位持平,对建筑用钢短期需求形成有力支撑;随着销售面积累计增速继续回落,房地产行业长期用钢需求的不确定性不断增加。国家统计局数据显示,2018年1-10月,房地产开发投资完成额、施工面积、新开工面积和销售面积分别同比增长9.7%、4.3%、16.4%和2.2%,增速与2018年1-9月相比,投资完成额、销售面积分别回落0.2个、0.7个百分点,施工面积加快0.4个百分点,新开工面积持平;增速与上年同期相比,投资完成额、施工面积、新开工面积分别加快1.9个、1.4个、10.8个百分点,销售面积则回落6.0个百分点。

图6 2016年11月-2018年10月全国房地产市场主要指标累计增速走势

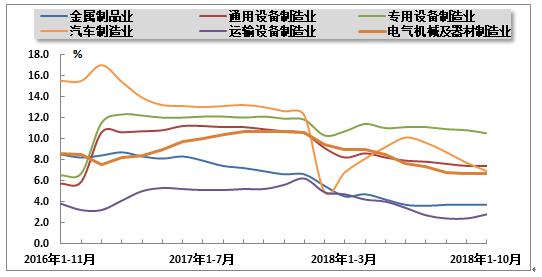

4、主要耗钢工业整体运行稳定

2018年10月,主要耗钢工业整体运行稳定,从行业增加值累计增速环比变化来看,6个行业中有3个行业持平、2个行业放缓、1个行业加快,对工业用钢需求形成稳定支撑。国家统计局数据显示,2018年1-10月,金属制品业、通用设备制造业、专用设备制造业、汽车制造业、运输设备制造业、电气机械及器材制造业增加值同比分别增长3.7%、7.4%、10.5%、6.9%、2.8%、6.7%。增速与2018年1-9月相比,金属制品业、通用设备制造业和电气机械及器材制造业保持不变,专用设备制造业、汽车制造业分别回落0.3个、0.8个百分点,运输设备制造业上升0.4个百分点。增速与上年同期相比,金属制品业、通用设备制造业、专用设备制造业、汽车制造业、运输设备制造业、电气机械及器材制造业分别回落3.2个、3.5个、1.6个、6.1个、2.4个、4.0个百分点。

图7 2016年11月-2018年10月主要耗钢工业增加值累计增速走势

注:运输设备制造业是指铁路、船舶、航空航天和其他运输设备制造业

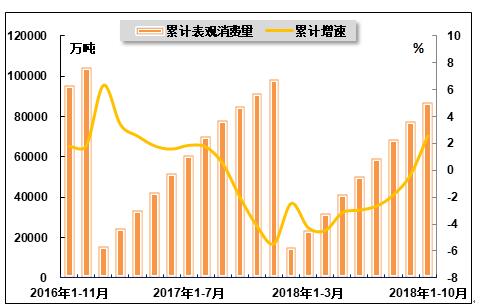

5、表观消费量累计同比转负为正

2018年10月,综合国内钢材产量及进出口情况,我国钢材累计表观消费量同比转负为正,反映国内市场需求下行趋势已基本触底,开始恢复正增长。根据国家统计局及海关总署数据,2018年1-10月,我国钢材累计表观消费量为87112.9万吨,同比增长2.6%,而2018年1-9月和上年同期分别为同比下降0.3%和2.0%。

图8 2016年11月-2018年10月钢材累计表观消费量及增速走势

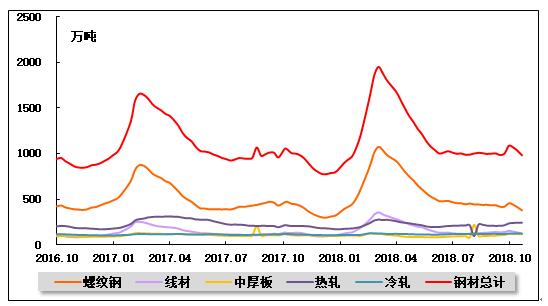

四、库存情况

2018年10月,下游房地产市场稳健运行,尤其是新开工面积的快速增长,导致长材社会库存去化明显,带动钢材总体社会库存环比下降。与之相反,板材社会库存则出现不同程度上升。根据Choice数据,2018年10月末,国内钢材社会库存合计980.96万吨,较2018年9月末和上年同期分别减少20.32万吨、18.46万吨。其中,螺纹钢、线材、中厚板、热轧卷板、冷轧卷板的社会库存分别为377.68万吨、121.19万吨、115.86万吨、242.96万吨、123.27万吨。与2018年9月末相比,螺纹钢、线材分别减少41.1万吨、20.0万吨,中厚板、热轧卷板、冷轧卷板分别增加8.16万吨、28.82万吨、3.8万吨;与上年同期相比,螺纹钢、线材分别减少66.9万吨、10.7万吨,中厚板、热轧卷板、冷轧卷板分别增加13.03万吨、36.7万吨、9.41万吨。

表6 2017年10月末-2018年10月末国内钢材社会库存情况

单位:万吨

| 时间 | 螺纹钢 | 线材 | 中厚板 | 热轧卷板 | 冷轧卷板 | 合计 |

| 2017年10月末 | 444.58 | 131.89 | 102.83 | 206.26 | 113.86 | 999.42 |

| 2017年11月末 | 334.91 | 97.01 | 101.46 | 194.42 | 108.26 | 836.06 |

| 2017年12月末 | 318.37 | 102.83 | 97.07 | 170.84 | 105.2 | 794.31 |

| 2018年1月末 | 448.25 | 137.66 | 101.24 | 178.86 | 108.16 | 974.17 |

| 2018年2月末 | 860.8 | 274.76 | 125.87 | 238.25 | 125.87 | 1625.22 |

| 2018年3月末 | 981.65 | 314.88 | 109.18 | 273.74 | 119.51 | 1798.96 |

| 2018年4月末 | 751.91 | 225.35 | 85.61 | 236.94 | 116.56 | 1416.37 |

| 2018年5月末 | 565.88 | 172.82 | 82.84 | 200.81 | 112.43 | 1134.78 |

| 2018年6月末 | 481.9 | 134.06 | 88.73 | 206.13 | 115.74 | 1026.56 |

| 2018年7月末 | 443.77 | 118.17 | 95.42 | 211.25 | 118.57 | 987.18 |

| 2018年8月末 | 438.08 | 131.96 | 96.28 | 210.52 | 119.04 | 995.88 |

| 2018年9月末 | 418.78 | 141.19 | 107.7 | 214.14 | 119.47 | 1001.28 |

| 2018年10月末 | 377.68 | 121.19 | 115.86 | 242.96 | 123.27 | 980.96 |

图9 2016年10月-2018年10月国内钢材社会库存变动走势

五、价格情况

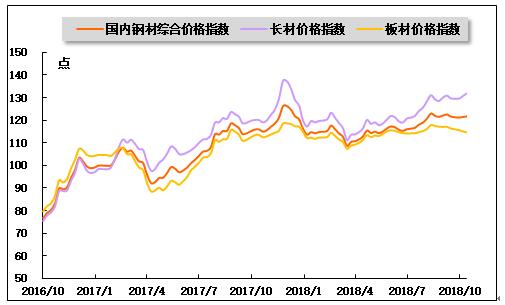

1、钢材综合价格指数小幅上升

2018年10月,钢材综合价格指数高位震荡、小幅上升,不同品类价格出现分化,其中长材价格指数环比上升、板材价格指数环比下降。中国钢铁工业协会统计数据显示,2018年10月末,国内钢材综合价格指数为121.72点,较2018年9月末和上年同期分别上升0.08点和5.76点。其中,长材价格指数为131.93点,较2018年9月末和上年同期分别上升2.27点和11.83点;板材价格指数为114.59点,较2018年9月末下降1.79点,较上年同期上升1.06点。

表7 2017年10月末-2018年10月末钢材价格指数情况

单位:点

| 时间 | 国内钢材综合价格指数 | 长材价格指数 | 板材价格指数 |

| 2017年10月末 | 115.96 | 120.1 | 113.53 |

| 2017年11月末 | 118.66 | 124.89 | 114.54 |

| 2017年12月末 | 121.8 | 128.98 | 117.37 |

| 2018年1月末 | 114.74 | 119.64 | 112.31 |

| 2018年2月末 | 115.23 | 120.36 | 112.57 |

| 2018年3月末 | 108.67 | 111.22 | 107.42 |

| 2018年4月末 | 112.84 | 116.39 | 111.31 |

| 2018年5月末 | 114.29 | 117.84 | 113.03 |

| 2018年6月末 | 115.8 | 119.5 | 114.74 |

| 2018年7月末 | 116.68 | 121.95 | 114.25 |

| 2018年8月末 | 121.99 | 129.29 | 117.49 |

| 2018年9月末 | 121.64 | 129.66 | 116.38 |

| 2018年10月末 | 121.72 | 131.93 | 114.59 |

图10 2016年10月-2018年10月钢材价格指数走势

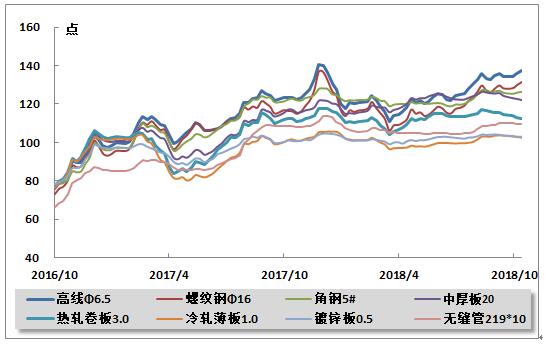

2、主要品种价格指数走势分化

2018年10月,国内市场主要品种钢材价格指数走势出现分化,8个品种中有3个环比上升、5个环比下降。中国钢铁工业协会数据显示,2018年10月末,高线、螺纹钢、角钢、中厚板、热轧卷板、冷轧薄板、镀锌板、无缝管的价格指数分别为137.54点、131.47点、126.40点、122.15点、112.35点、102.63点、103.03点、109.77点,与2018年9月末相比,高线、螺纹钢、角钢分别上升3.31点、3.31点、0.54点,中厚板、热轧卷板、冷轧薄板、镀锌板、无缝管分别下降2.10点、2.44点、1.02点、0.56点、0.44点。与上年同期相比,高线、螺纹钢、角钢、中厚板、冷轧薄板、镀锌板、无缝管分别上升14.14点、15.26点、3.54点、5.05点、1.04点、2.21点、1.34点,热轧卷板下降0.03点。

表8 2017年10月末-2018年10月末主要品种钢材价格指数情况

单位:点

| 时间 | 高线Φ6.5 | 螺纹钢Φ16 | 角钢5# | 中厚板20 | 热轧卷板2.75 | 冷轧薄板1.0 | 镀锌板0.5 | 无缝管219*10 |

| 2017年10月末 | 123.4 | 116.21 | 122.86 | 117.1 | 112.38 | 101.59 | 100.82 | 108.43 |

| 2017年11月末 | 127.73 | 122.17 | 123.73 | 117.26 | 113.13 | 102.49 | 101.15 | 108.73 |

| 2017年12月末 | 130.86 | 126.75 | 125.17 | 120.32 | 116.2 | 105.67 | 104.48 | 113.01 |

| 2018年1月末 | 120.62 | 116.76 | 122.05 | 115.33 | 110.74 | 101.6 | 101.09 | 106.6 |

| 2018年2月末 | 121.26 | 117.5 | 122.28 | 116.47 | 111.15 | 101.3 | 101.13 | 106.14 |

| 2018年3月末 | 110.74 | 106.27 | 118.89 | 115.79 | 103.94 | 96.55 | 99.08 | 104.83 |

| 2018年4月末 | 118.34 | 112.16 | 120.21 | 120.23 | 109.57 | 97.39 | 100.65 | 104.89 |

| 2018年5月末 | 120.18 | 113.84 | 120.26 | 123.07 | 112.02 | 97.85 | 101.22 | 104.61 |

| 2018年6月末 | 122.55 | 115.56 | 119.21 | 123.84 | 114.17 | 99.72 | 102.94 | 104.94 |

| 2018年7月末 | 125.71 | 119.15 | 120.11 | 122.37 | 113.59 | 99.6 | 102.02 | 104.71 |

| 2018年8月末 | 133.42 | 127.06 | 127.33 | 126.1 | 116.67 | 103.11 | 103.93 | 108.49 |

| 2018年9月末 | 134.23 | 128.16 | 125.86 | 124.25 | 114.79 | 103.65 | 103.59 | 110.21 |

| 2018年10月末 | 137.54 | 131.47 | 126.4 | 122.15 | 112.35 | 102.63 | 103.03 | 109.77 |

图11 2016年10月-2018年10月主要品种钢材价格指数走势

六、进出口情况

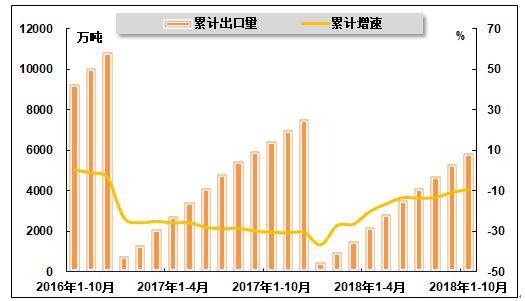

1、出口量累计降幅环比收窄

2018年10月,一方面全球钢铁出口市场环境未能好转,另一方面国内钢铁行业在高利润情况下出口动力不足,综合影响下我国钢材出口量累计同比继续下降,但降幅有所收窄。海关总署统计数据显示,2018年1-10月,我国钢材出口量为5841.0万吨,同比下降9.3%,降幅较2018年1-9月和上年同期分别收窄1.4个和21.1个百分点。从当月表现来看,10月钢材出口量为550.0万吨,较上月减少45.0万吨。

表9 2017年10月-2018年10月钢材出口情况

单位:万吨,%

| 时间 | 本月出口量 | 本月同比 | 累计出口量 | 累计同比 |

| 2017年10月 | 497.9 | -35.3 | 6448.8 | -30.4 |

| 2017年11月 | 535 | -34 | 6983 | -30.7 |

| 2017年12月 | 567 | -27.4 | 7541 | -30.5 |

| 2018年1月 | 465 | -36.6 | 465 | -36.6 |

| 2018年2月 | 485 | -14.9 | 950 | -27.1 |

| 2018年3月 | 565 | -25.2 | 1515 | -26.4 |

| 2018年4月 | 647.6 | -0.2 | 2162.4 | -20.1 |

| 2018年5月 | 688 | -1.2 | 2849 | -16.3 |

| 2018年6月 | 694 | 2 | 3542 | -13.3 |

| 2018年7月 | 589 | -15.4 | 4131 | -13.6 |

| 2018年8月 | 588 | -9.8 | 4718 | -13.1 |

| 2018年9月 | 595 | 15.8 | 5308 | -10.7 |

| 2018年10月 | 550 | 10.5 | 5841 | -9.3 |

图12 2016年10月-2018年10月钢材累计出口量及增速走势

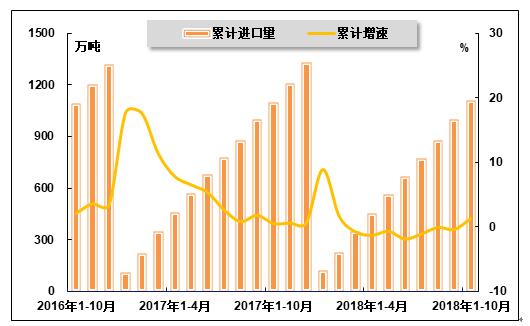

2、进口量累计同比转负为正

2018年10月,国内钢材进口需求保持稳定,进口量累计同比结束了2018年3月以来的连续负增长走势,再次开启正增长。海关总署统计数据显示,2018年1-10月,我国钢材进口量为1110.0万吨,同比增长1.3%,增速较上年同期上升0.8个百分点,而2018年1-9月为同比下降0.4%。从当月表现来看,10月钢材进口量为114.0万吨,较上月减少6.0万吨。

表10 2017年10月-2018年10月钢材进口情况

单位:万吨,%

| 时间 | 本月进口量 | 本月同比 | 累计进口量 | 累计同比 |

| 2017年10月 | 95.1 | -11.9 | 1096.1 | 0.5 |

| 2017年11月 | 114 | 1.9 | 1210 | 0.6 |

| 2017年12月 | 120 | 0.9 | 1330 | 0.6 |

| 2018年1月 | 119 | 8.9 | 119 | 8.9 |

| 2018年2月 | 103 | -5.8 | 222 | 1.6 |

| 2018年3月 | 123 | -4.9 | 345 | -0.8 |

| 2018年4月 | 104.5 | -3.2 | 449.6 | -1.3 |

| 2018年5月 | 113 | 2 | 563 | -0.7 |

| 2018年6月 | 104 | -8.2 | 667 | -1.9 |

| 2018年7月 | 103 | 4.3 | 770 | -1.1 |

| 2018年8月 | 106 | 7.7 | 876 | -0.1 |

| 2018年9月 | 120 | -2.6 | 997 | -0.4 |

| 2018年10月 | 114 | 19.6 | 1110 | 1.3 |

图13 2016年10月-2018年10月钢材累计进口量及增速走势

七、经营情况

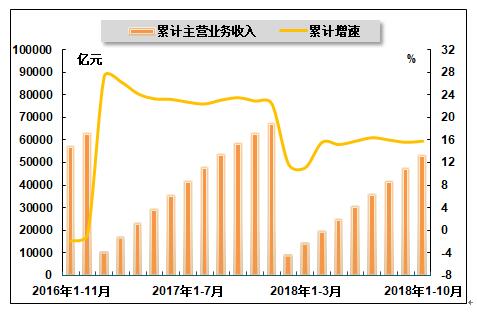

1、主营收入累计增速稳中上升

2018年10月,国内处于市场消费旺季,钢铁企业普遍产销形势良好,主营营业务收入继续保持快速增长态势,累计增速较上月稳中上升。国家统计局数据显示,2018年1-10月,钢铁行业实现主营业务收入53128.0亿元,同比增长15.8%,增速较2018年1-9月上升0.2个百分点,较上年同期下降7.7个百分点。

表11 2017年10月-2018年10月钢铁行业主营业务收入情况

单位:亿元,%

| 时间 | 累计主营业务收入 | 累计同比 |

| 2017年1-10月 | 58350.7 | 23.5 |

| 2017年1-11月 | 62866.7 | 22.9 |

| 2017年1-12月 | 67429.6 | 22.4 |

| 2018年1-2月 | 9034.9 | 11.7 |

| 2018年1-3月 | 14327.9 | 11.1 |

| 2018年1-4月 | 19610.9 | 15.6 |

| 2018年1-5月 | 25083.9 | 15.2 |

| 2018年1-6月 | 30525.1 | 15.8 |

| 2018年1-7月 | 36136.6 | 16.4 |

| 2018年1-8月 | 41907.1 | 16 |

| 2018年1-9月 | 47326.8 | 15.6 |

| 2018年1-10月 | 53128 | 15.8 |

图14 2016年11月-2018年10月钢铁行业累计主营业务收入及增速走势

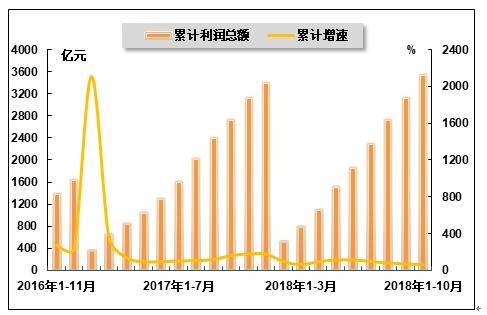

2、利润总额累计增速高位回落

2018年10月,钢铁行业盈利能力持续提升,行业利润总额累计同比延续高速增长态势,但受基数逐步抬升影响,累计增速持续高位回落。国家统计局数据显示,2018年1-10月,钢铁行业实现利润总额3552.8亿元,同比增长63.7%,增速较2018年1-9月和上年同期分别回落7.4个和98.5个百分点。

表12 2017年10月-2018年10月钢铁行业利润总额情况

单位:亿元,%

| 时间 | 累计利润总额 | 累计同比 |

| 2017年1-10月 | 2737.3 | 162.2 |

| 2017年1-11月 | 3138.8 | 180.1 |

| 2017年1-12月 | 3419.4 | 177.8 |

| 2018年1-2月 | 526.6 | 97.7 |

| 2018年1-3月 | 798 | 64.1 |

| 2018年1-4月 | 1110.9 | 95.4 |

| 2018年1-5月 | 1526.4 | 114.7 |

| 2018年1-6月 | 1875.6 | 113 |

| 2018年1-7月 | 2305.1 | 97.8 |

| 2018年1-8月 | 2738.2 | 80.6 |

| 2018年1-9月 | 3131.6 | 71.1 |

| 2018年1-10月 | 3552.8 | 63.7 |

图15 2016年11月-2018年10月钢铁行业累计利润总额及增速走势

中国产业竞争情报网研究成果《钢铁项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4