一、汽车行业总体情况

2016年3月,我国汽车产销完成情况较好,环比、同比双增。其中乘用车产销环比较快增长,增速在50%左右,同比增速略高于全行业;商用车环比增长快于乘用车,同比也实现较快增长。本月自主品牌乘用车和小排量乘用车产销环比均实现快速增长,但市场份额较上月略有下降。3月,我国汽车出口环比增长明显,同比继续明显下滑,但降幅较上月有所收窄。受复杂的国内外经济环境和不断加大的经济下行压力影响,2016年1-2月,汽车工业重点企业(集团)产出指标呈不同程度增长,利润总额则延续了上年的下滑走势。

二、汽车产销情况

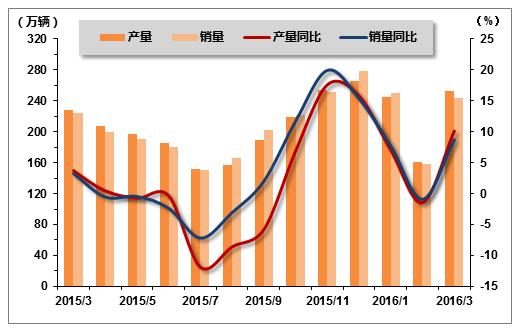

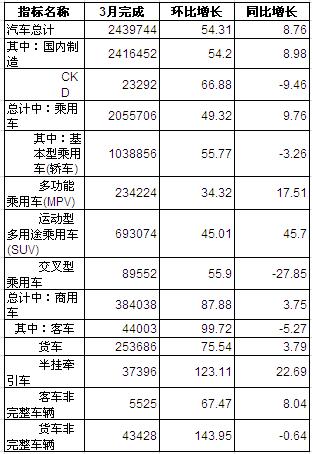

2016年3月,我国汽车产销量比上月呈现较快增长,与上年同期相比,产销量增速均超过8%,总体完成情况较好。3月,汽车产销分别完成252.06万辆和243.97万辆,环比分别增长56.38%和54.31%,同比分别增长10.26%和8.76%,较上年同期分别提高6.54和5.47个百分点。1季度,汽车产销分别完成659.05万辆和652.67万辆,比上年同期分别增长6.18%和5.98%,增速较上年同期均有小幅提升。

表1 2015年3月-2016年3月汽车产销量

单位:辆,%

图1 2015年3月-2016年3月汽车产销走势图

1、乘用车产销情况

(1)总体产销情况

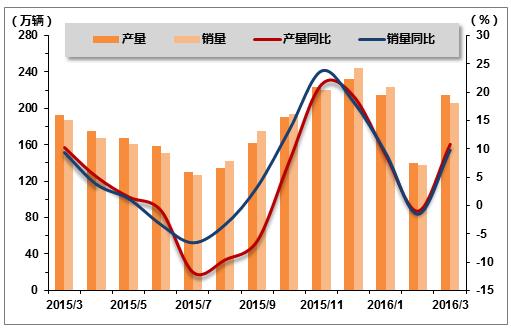

3月,乘用车产销环比实现快速增长,同比增幅高于上年同期水平。当月乘用车生产214.34万辆,环比增长52.83%,同比增长10.97%;销售205.57万辆,环比增长49.32%,同比增长9.76%。1-3月,乘用车产销增幅较上年同期有所减缓,产销累计完成570.23万辆和566.90万辆,同比分别增长7.26%和6.75%,增幅分别比上年同期减缓3.40个百分点和2.20个百分点。

表2 2015年3月-2016年3月乘用车产销量

单位:辆,%

图2 2015年3月-2016年3月乘用车产销走势图

(2)乘用车市场结构情况

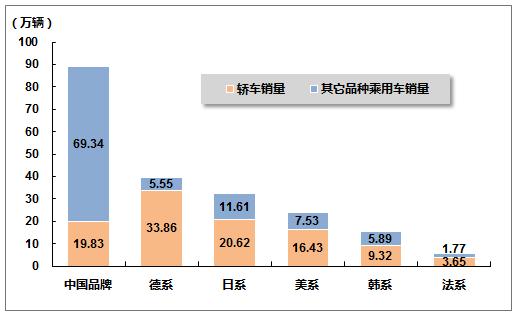

3月,中国品牌乘用车共销售89.17万辆,环比增长39.37%,同比增长8.50%,占乘用车销售总量的43.38%,占有率比上月下降3.10个百分点。德系、日系、美系、韩系和法系乘用车分别销售39.41万辆、32.23万辆、23.96万辆、15.21万辆和5.42万辆,分别占乘用车销售总量的19.17%、15.68%、11.66%、7.40%和2.64%。与上月相比,上述外国品牌销量均呈较快增长,日系乘用车增速更为显著。

表3 2015年3月-2016年3月乘用车分系列市场份额情况

单位:%

图3 2016年3月乘用车整体市场情况

图4 2015年3月-2016年3月乘用车分系列市场份额变化情况

(3)分车型销售情况

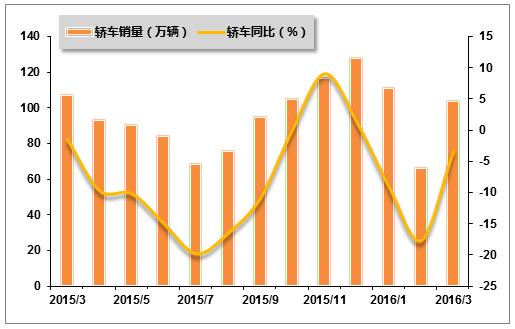

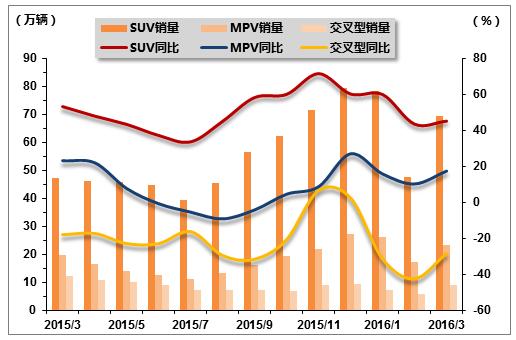

3月,基本型乘用车(轿车)销售103.89万辆,环比增长55.77%,同比下降3.26%;运动型多用途乘用车(SUV)销售69.31万辆,环比增长45.01%,同比增长45.70%;多功能乘用车(MPV)销售23.42万辆,环比增长34.32%,同比增长17.51%;交叉型乘用车销售8.96万辆,环比增长55.90%,同比下降27.85%。

表4 2015年3月-2016年3月乘用车分车型销售情况

单位:辆,%

图5 2015年3月-2016年3月基本型乘用车(轿车)销售走势图

图6 2015年3月-2016年3月SUV、MPV、交叉型汽车销售走势图

(4)分排量销售情况

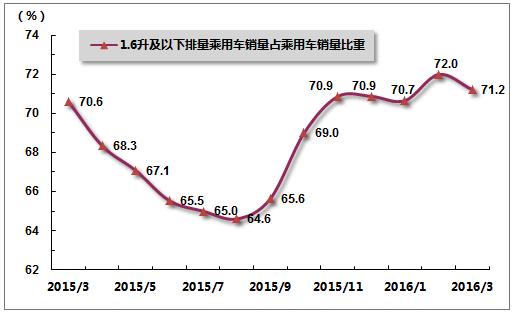

2016年3月,小排量乘用车销售环比、同比均实现较快增长,市场占有率较上月小幅下降,但高于上年同期。1.6升及以下排量的乘用车3月共销售146.38万辆,环比增长47.69%,同比增长10.87%;1.6升及以下排量乘用车销量占乘用车总销量比重为71.21%,市场份额较上月下降0.79个百分点,较上年同期上升0.62个百分点。

3月,1.6升及以下排量轿车共销售82.36万辆,环比增长53.08%,同比增长0.78%;1.6升及以下排量轿车销量占轿车总销量比重为79.28%,市场份额较上月下降1.24个百分点,较上年同期上升3.10个百分点。

表5 2016年3月乘用车分排量销售汇总表

单位:辆,%

图7 2015年2月-2016年2月小排量乘用车市场份额变化情况

2.商用车产销情况

(1)总体产销情况

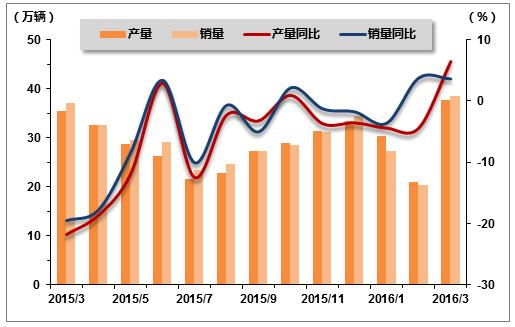

2016年3月,商用车市场产销环比增长明显,同比实现小幅增长,暂时扭转产销双降的低迷局面。当月商用车生产37.71万辆,环比增长80.12%,同比增长6.42%;销售38.40万辆,环比增长87.88%,同比增长3.75%。1-3月,商用车产量降幅明显收窄,销量结束下降。1-3月,商用车累计产销88.82万辆和85.77万辆,产量同比下降0.29%,销量同比增长1.16%。

表6 2015年3月-2016年3月商用车产销量

单位:辆,%

图8 2015年3月-2016年3月商用车产销走势图

(2)客车销售情况

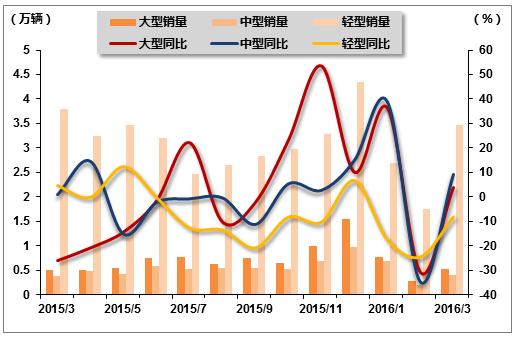

3月,客车销售环比增长明显,同比仍未扭转下滑局面。当月客车完成销售4.40万辆,环比增长99.72%,同比下滑5.27%,降幅较上月明显收窄。分车型来看,三大车型环比增长均较为明显,同比方面,大型、中型客车销量同比实现增长,其中中型客车增长较快,增速接近10%;轻型客车同比出现近8%的下降,但降幅与上月相比明显收窄。

表7 2015年3月-2016年3月客车分车型销售情况

单位:辆,%

图9 2015年3月-2016年3月客车分车型销售情况

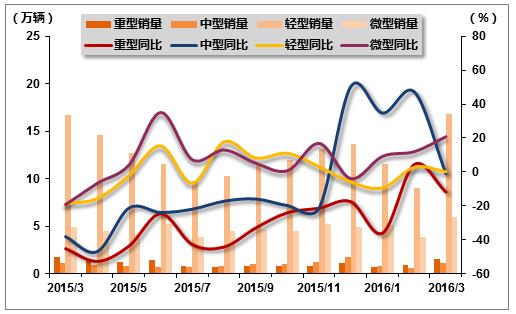

(3)货车销售情况

3月,货车销售环比增长明显,同比小幅增长。当月货车共完成销售25.37万辆,环比大幅增长75.54%,同比增长3.79%。分车型来看,四大车型销量环比均实现较高增长,而同比增长情况则出现分化:重型货车同比下降明显,降幅仍超过10%;中型货车销量同比小幅下降;轻型货车和微型货车销量同比均实现增长,其中微型货车增速居前,超过20%。

表8 2015年3月-2016年3月货车分车型销售情况

单位:辆,%

图10 2015年3月-2016年3月货车分车型销售走势图

三、市场结构情况

2016年3月,在乘用车主要品种中,与上月相比,四大类品种产销均呈明显增长;与上年同期相比,交叉型乘用车和基本型乘用车(轿车)产销呈一定下降,其他品种保持增长。在商用车主要品种中,与上月相比,各车型销量均有大幅增长,其中半挂牵引车和货车非完整车辆增幅超过100%;与上年同期相比,客车降幅最大,货车非完整车辆小幅下滑,其余车型各有增长,其中半挂牵引车增速居前。

表9 2016年3月汽车分车型销售情况

单位:辆,%

四、重点企业销售情况

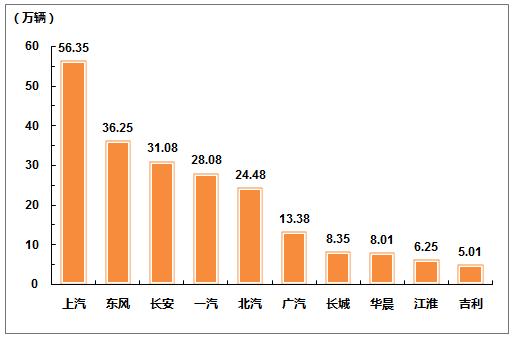

2016年3月,汽车销量排名前十位的企业依次是:上汽、东风、长安、一汽、北汽、广汽、长城、华晨、江淮和吉利,分别销售56.35万辆、36.25万辆、31.08万辆、28.08万辆、24.48万辆、13.38万辆、8.35万辆、8.01万辆、6.25万辆和5.01万辆。与上月相比,上述十家企业销量呈不同程度增长,其中广汽和东风增速更为明显。3月,上述十家企业共销售217.24万辆,占汽车销售总量的89.04%,占有率较上月下降0.94个百分点。

图11 2016年3月汽车生产企业前十家销量排名

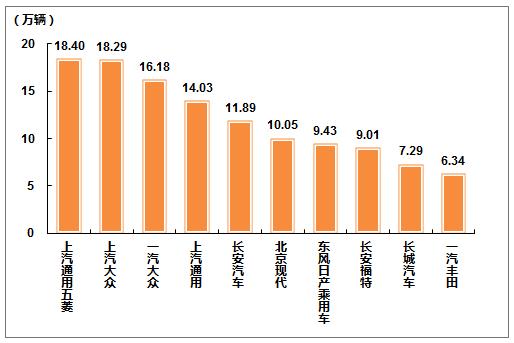

3月,乘用车销量排名前十位的企业为:上汽通用五菱、上汽大众、一汽大众、上汽通用、长安汽车、北京现代、东风日产乘用车公司、长安福特、长城汽车和一汽丰田,分别销售18.40万辆、18.29万辆、16.18万辆、14.03万辆、11.89万辆、10.05万辆、9.43万辆、9.01万辆、7.29万辆和6.34万辆。3月,上述十家企业共销售120.91万辆,占乘用车销售总量的58.82%,占有率较上月下降1.47百分点。

图12 2016年3月乘用车生产企业前十家销量排名

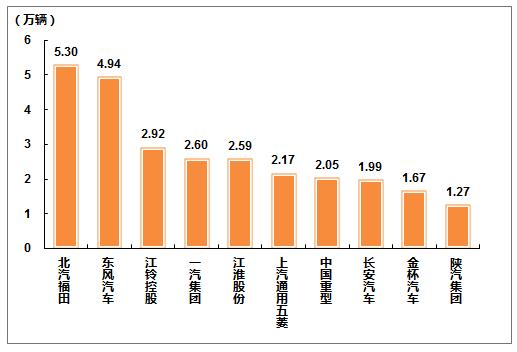

3月,商用车销量排名前十位的企业依次为:北汽福田、东风汽车、江铃控股、一汽集团、江淮股份、上汽通用五菱、中国重型、长安汽车、金杯汽车和陕汽集团,分别销售5.30万辆、4.94万辆、2.92万辆、2.60万辆、2.59万辆、2.17万辆、2.05万辆、1.99万辆、1.67万辆和1.27万辆。3月,上述十家企业共销售27.50万辆,占商用车销售总量的71.61%,占有率较上月微降0.08个百分点。

图13 2016年3月商用车生产企业前十家销量排名

五、汽车出口情况

2016年3月,我国汽车出口环比增长明显,同比继续明显下滑,但降幅较上月有所收窄。当月我国汽车企业出口量为5.67万辆,环比增长61.68%,同比下降18.72%。乘用车、商用车出口量环比均较快增长,同比呈不同程度下降,其中商用车降幅更深。

从出口车型来看,与上月相比,乘用车各车型均有不同程度增长,其中MPV和SUV增速居前;商用车各车型中,客车非完整车辆出现下降,其余四大类产品均实现较快增长。与上年同期相比,乘用车、商用车各产品中,除了近年来增势迅猛的MPV和SUV实现增长外,其余车型均呈现下降。

表10 2016年3月份汽车企业出口情况

单位:辆,%

六、行业经济效益情况

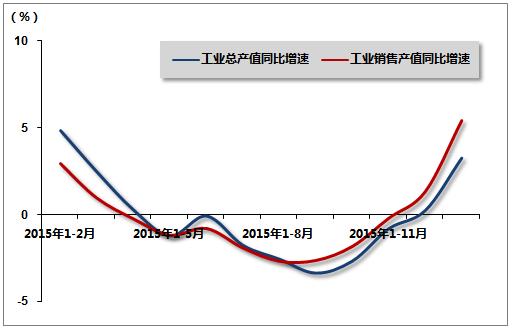

受复杂的国内外经济环境和不断加大的经济下行压力影响,2016年1-2月,汽车工业重点企业(集团)产出指标呈不同程度增长,利润总额则延续了上年的下滑走势。产出指标方面,1-2月,汽车工业重点企业(集团)累计完成工业增加值1136.69亿元,同比增长9.53%,由上年同期负增长变为正增长;累计完成工业总产值4466.29亿元,同比增长3.28%,增幅同比下降1.58个百分点;累计完成工业销售产值4458.30亿元,同比增长5.41%,增幅同比提高2.52个百分点。营收及利润指标方面,累计实现营业收入5019.12亿元,同比增长4.07%,增幅同比提高1.41个百分点。17家重点企业(集团)中,10家企业营业收入高于上年同期,营业收入为3741.97亿元,占重点企业营业收入74.55%;7家企业营业收入低于上年同期,营业收入为1277.15亿元,占重点企业营业收入25.45%。1-2月,重点企业(集团)累计实现利润总额412.01亿元,同比下降0.99%,降幅同比收窄7.88个百分点。17家重点企业(集团)中,7家企业利润总额高于上年同期(上年同期为5家),利润总额为323.04亿元,占重点企业利润总额78.41%;7家企业利润总额为负增长(上年同期为8家),利润总额为94.76亿元,占重点企业利润总额23%;3家企业亏损(上年同期为4家),亏损额为5.79亿元。

图14 2015年2月-2016年2月汽车行业重点企业工业总产值、工业销售产值增速变动走势

中国产业竞争情报网研究成果《汽车项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4