一、水运业固定资产投资完成情况

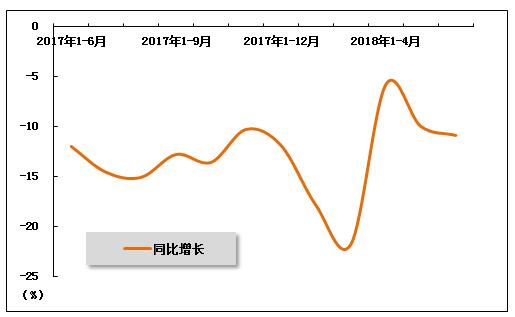

2018年6月,水运业固定资产投资继续呈现下降走势,且降幅较上月有所加深。根据交通运输部的最新统计数据,2018年1-6月,水路运输业城镇固定资产投资累计同比下降10.9%,降幅较上月扩大0.9个百分点。

表 1 2017年6月-2018年6月水路运输业城镇固定资产投资情况

单位:%

| 投资完成额同比增长 | |

| 2017年1-6月 | -12 |

| 2017年1-7月 | -14.6 |

| 2017年1-8月 | -15.1 |

| 2017年1-9月 | -12.8 |

| 2017年1-10月 | -13.6 |

| 2017年1-11月 | -10.3 |

| 2017年1-12月 | -11.9 |

| 2018年1-2月 | -17.9 |

| 2018年1-3月 | -21.8 |

| 2018年1-4月 | -5.8 |

| 2018年1-5月 | -10 |

| 2018年1-6月 | -10.9 |

图 1 2017年6月-2018年6月水路运输业固定资产投资完成额同比增速变化情况

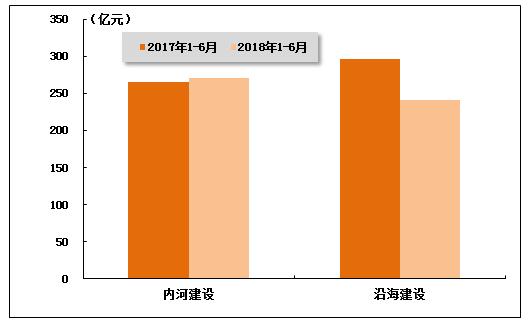

2018年1-6月,水运投资当中,内河建设投资较上年同期小幅提升,沿海建设投资较上年同期有所下降。2018年1-6月,内河建设和沿海建设完成固定资产投资额分别达到2706116万元和2408491万元,内河建设同比增长2.1%,沿海建设同比下降18.9%。

图 2 2017-2018年同期内河建设与沿海建设投资完成额比较

二、港口生产形势分析

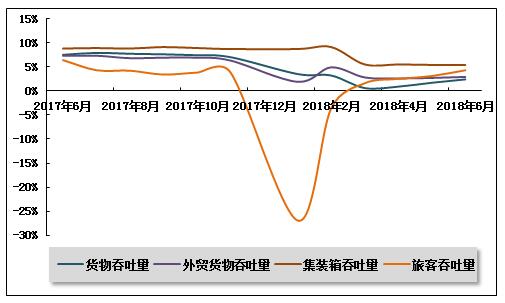

2018年6月份,全国港口生产运行总体平稳。同比来看,主要货运指标均实现不同程度增长。

图 3 规模以上港口主要生产指标同比增长趋势比较

1、规模以上港口货物吞吐量完成情况

货物吞吐量继续保持增长。2018年6月,全国规模以上港口完成货物吞吐量113881万吨,同比增长6.5%,增速较上月继续提高。其中,沿海港口完成78776万吨;内河港口完成35106万吨。

2018年1-6月,全国规模以上港口完成货物吞吐量654162万吨,同比增长2.4%,增速较上年同期低5.1个百分点。其中,沿海港口完成457937万吨,同比增长4.3%;内河港口完成196224万吨,同比下降1.8%。

表 2 2017年6月-2018年6月规模以上港口货物吞吐量完成情况

单位:万吨,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2017年6月 | 106976 | 624718 | 7.5 |

| 2017年7月 | 107154 | 732746 | 7.9 |

| 2017年8月 | 106852 | 840782 | 7.7 |

| 2017年9月 | 105202 | 947311 | 7.6 |

| 2017年10月 | 105886 | 1054614 | 7.4 |

| 2017年11月 | 105316 | 1161620 | 7 |

| 2018年1月 | 108303 | 108303 | 3.5 |

| 2018年2月 | 94128 | 204505 | 3.2 |

| 2018年3月 | 104821 | 309235 | 0.6 |

| 2018年4月 | 109438 | 421295 | 0.9 |

| 2018年5月 | 114026 | 537419 | 1.7 |

| 2018年6月 | 113881 | 654162 | 2.4 |

2、规模以上港口外贸货物吞吐量完成情况

外贸货物吞吐量增幅环比持平。2018年6月,全国规模以上港口完成外贸货物吞吐量35290万吨,同比增长4.8%,增速环比持平。其中,沿海港口完成31539万吨;内河港口完成3751万吨。

2018年1-6月,全国规模以上港口完成外贸货物吞吐量208013万吨,同比增长2.9%,增速较上年同期低4.4个百分点。其中,沿海港口完成186062万吨,同比增长3.1%;内河港口完成21950万吨,同比增长1.4%。

表 3 2017年6月-2018年6月规模以上港口外贸货物吞吐量完成情况

单位:万吨,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2017年6月 | 33666 | 199663 | 7.3 |

| 2017年7月 | 34379 | 234449 | 7.3 |

| 2017年8月 | 33760 | 268119 | 6.8 |

| 2017年9月 | 33322 | 301715 | 6.9 |

| 2017年10月 | 33055 | 335609 | 6.9 |

| 2017年11月 | 32744 | 368482 | 6.3 |

| 2018年1月 | 35480 | 35480 | 1.9 |

| 2018年2月 | 31119 | 67317 | 4.9 |

| 2018年3月 | 33670 | 101219 | 2.8 |

| 2018年4月 | 34135 | 136010 | 2.6 |

| 2018年5月 | 35879 | 172110 | 2.7 |

| 2018年6月 | 35290 | 208013 | 2.9 |

3、规模以上港口集装箱吞吐量完成情况

集装箱吞吐量继续保持增长。2018年6月,全国规模以上港口完成集装箱吞吐量2130.86万TEU,同比增长5.08%。其中,沿海港口完成1882.22万TEU;内河港口完成248.64万TEU。

2018年1-6月,全国规模以上港口完成集装箱吞吐量12104.41万TEU,同比增长5.40%,增速较上年同期低3.40个百分点。其中,沿海港口完成10750.01万TEU,同比增长5.50%;内河港口完成1354.40万TEU,同比增长4.20%。

表 4 2017年6月-2018年6月规模以上港口集装箱吞吐量完成情况

单位:万TEU,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2017年6月 | 2027.89 | 11463.84 | 8.8 |

| 2017年7月 | 2072.86 | 13544.78 | 8.9 |

| 2017年8月 | 2064.31 | 15618.11 | 8.8 |

| 2017年9月 | 2063.92 | 17688.99 | 9.1 |

| 2017年10月 | 1999.71 | 19701.5 | 8.9 |

| 2017年11月 | 2019.45 | 21726.07 | 8.7 |

| 2018年1月 | 2058.18 | 2058.18 | 8.7 |

| 2018年2月 | 1674.16 | 3754.25 | 9.1 |

| 2018年3月 | 1966.21 | 5715.04 | 5.5 |

| 2018年4月 | 2072.21 | 7803.69 | 5.5 |

| 2018年5月 | 2147.63 | 9959.3 | 5.4 |

| 2018年6月 | 2130.86 | 12104.41 | 5.4 |

4、规模以上港口旅客吞吐量完成情况

旅客吞吐量保持增长。2018年6月,全国规模以上港口完成旅客吞吐量750万人次。其中,沿海港口完成642万人次;内河港口完成109万人次。

2018年1-6月,全国规模以上港口完成旅客吞吐量4980万人次,同比增长4.3%。其中,沿海港口完成4438万人次,同比增长5.0%;内河港口完成542万人次,同比下降0.7%。

表 5 2017年6月-2018年6月规模以上港口旅客吞吐量完成情况

单位:万人,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2017年6月 | 608 | 4523 | 6.4 |

| 2017年7月 | 712 | 5226 | 4.3 |

| 2017年8月 | 783 | 6047 | 4.2 |

| 2017年9月 | 597 | 6670 | 3.4 |

| 2017年10月 | 754 | 7439 | 3.8 |

| 2017年11月 | 638 | 8080 | 3.8 |

| 2018年1月 | 662 | 662 | -26.9 |

| 2018年2月 | 1140 | 1809 | -3.6 |

| 2018年3月 | 800 | 2607 | 1.6 |

| 2018年4月 | 845 | 3448 | 2.5 |

| 2018年5月 | 774 | 4225 | 3.1 |

| 2018年6月 | 750 | 4980 | 4.3 |

三、航运业运行情况分析

1、客货运输情况

(1)货运情况

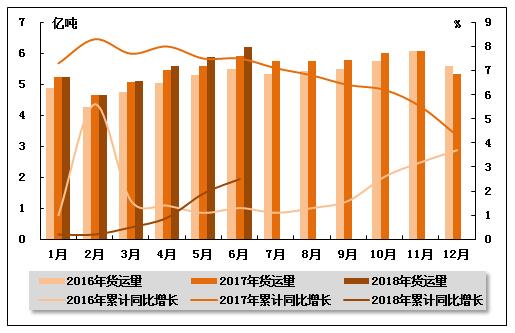

从货运量来看,2018年6月,全国水路货运量达到6.20亿吨。统计数据显示,2018年1-6月,全国水路货运量达到32.69亿吨,累计同比增长2.5%,增速环比继续提升,同比回落5.0个百分点。

图 4 2016-2018年同期水路货运量及当年累计增速比较

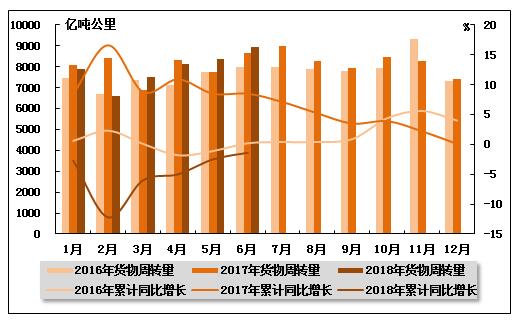

从货物周转量来看,2018年6月,全国水运货物周转量达到8945.12亿吨公里。统计数据显示,2018年1-6月,全国水运货物周转量达到47410.84亿吨公里,累计同比下降1.4%,降幅环比收窄1.1个百分点,上年同期为增长8.5%。

图 5 2016-2018年同期水运货物周转量及当年累计增速比较

(2)客运情况

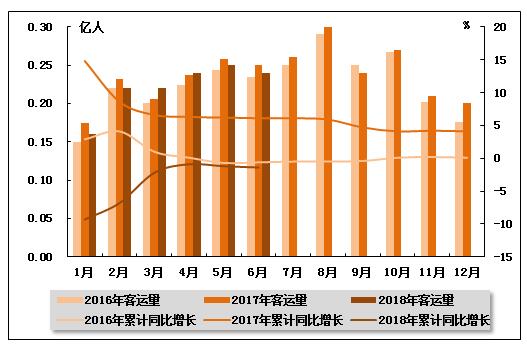

从客运量来看,2018年6月,全国水路客运量达到0.24亿人。统计数据显示,2018年1-6月,全国水路客运量达到1.34亿人,累计同比下降1.4%,降幅环比扩大0.2个百分点,上年同期为增长6.1%。

图 6 2016-2018年同期水路客运量及当年累计增速比较

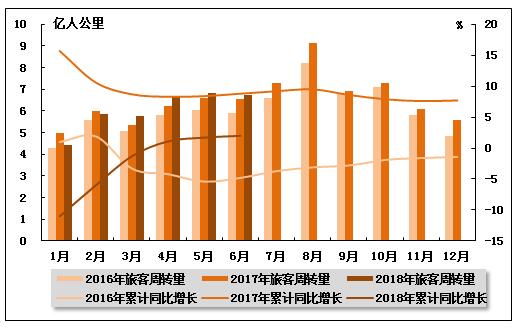

从旅客周转量来看,2018年6月,全国水运旅客周转量达到6.74亿人公里。统计数据显示,2018年1-6月,全国水运旅客周转量达到36.29亿人公里,累计同比增长2.00%,增速较上月提高0.3个百分点,较上年同期低6.8个百分点。

图 7 2016-2018年同期水路旅客周转量及当年累计增速比较

2、运价指数变化情况

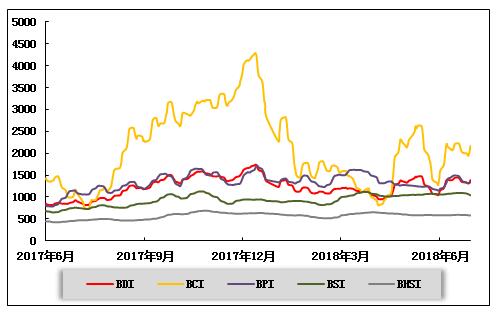

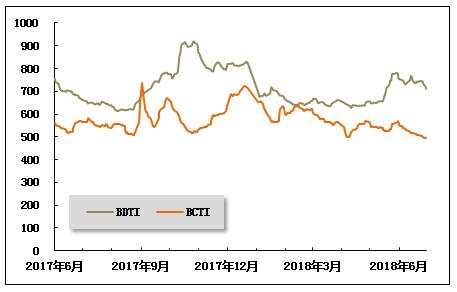

(1)波罗的海干散货运价指数走势

6月上半月,国际干散货运输市场相对活跃,气氛较好,三大船型运价均呈上行走势。下半月受中美贸易摩擦升温等因素影响,三大船型运价有所回落。远东干散货综合指数走势相对平缓,窄幅波动,平均水平略高于上期。6月29日,上海航运交易所发布的远东干散货综合指数、运价指数和租金指数分别为997.63点、901.39点和1141.99点,分别较上期末上涨6.0%、7.2%和4.7%,本期平均值分别较上期上涨1.0%、2.7%以及下跌0.9%。

运力方面,国际干散货运输市场运力稳步增长,海岬型船增速相对较快。据克拉克森统计,截至6月底,全球干散货市场运力总计11242艘,8.30亿载重吨,较上月末增加200万载重吨。其中海岬型船3.29亿载重吨,较上月末增加122万载重吨;巴拿马型船2.04亿载重吨,较上月末增加46万载重吨;超灵便型船1.99亿载重吨,较上月末增加26万载重吨;灵便型船0.97亿载重吨,较上月末增加6万载重吨。

6月海岬型船市场租金、运价高位震荡。宏观方面,中美贸易摩擦加剧,拖累市场信心,加上长三角及珠三角地区进入高温梅雨季节,国内钢材市场供需双弱,铁矿石采购需求放缓。国内沿海主要港口铁矿石库存压力增大,铁矿石价格震荡上行。从航运市场来看,月初两洋市场保持上月末强势上涨的势头。随后,由于FFA远期合同价格转弱,现货需求较差,市场观望情绪较浓,加上月中中美贸易摩擦升温,宏观层面利空气息浓厚,大宗商品贸易受到负面影响,两洋市场租金、运价回落。不过近期国际油价持续上涨,两洋市场在月末企稳回温。6月29日,中国-日本/太平洋往返航线日租金为14588美元,较上月末上涨18.4%;本期平均16284美元,较上期平均下跌2.1%,较去年同期上涨68.8%。西澳丹皮尔至青岛航线运价为7.082美元/吨,较上期末上涨2.4%;本期平均值7.584美元/吨,较上期平均下跌0.3%,较去年同期平均值上涨42.0%。巴西图巴朗至青岛航线运价为19.688美元/吨,较上期末上涨24.0%;本期平均值18.954美元/吨,较上期平均上涨7.9%,较去年同期平均值上涨51.7%。

巴拿马型船冲高回落。大西洋粮食市场方面,6月初巴西罢工影响缓解,港口出货逐渐恢复,货源较为充足,加上FFA远期合约价格回升,到中国的粮食航线租金、运价表现强劲。月中开始,中美贸易摩擦升温,南美大豆价格上涨,国内货主、贸易商观望气氛浓厚,粮食运价应声走跌,月末略有企稳。6月29日,巴西桑托斯至中国北方港口粮食运价为34.350美元/吨,较上期末上涨8.2%,本期平均34.060美元/吨,较上期平均上涨5.3%,较去年同期平均上涨40.6%。太平洋市场,上半月澳洲和印尼进口煤炭货盘稳定,加上南美粮食的拉动,租家开始从新加坡到印度区域内拿船空放至南美,市场交投活跃,租金、运价稳中有涨,中旬开始,受印尼开斋节影响,煤炭出货略有减少,加上国内终端需求不畅,租家不着急订船,且南美市场粮食运价承压,区域内船多货少,租金、运价进入下行通道。6月29日,中国-日本/太平洋往返航线日租金为10929美元,较上期末上涨1.8%。中国南方经印尼至韩国航线日租金为10065美元,基本与上期末持平。印尼萨马林达至广州航线运价为6.465美元/吨,较上期末上涨3.1%,较上年同期上涨43.1%。

超灵便型船东南亚市场走势平缓,小幅波动。煤炭方面,国内港口库存压力较大,后续进口煤炭政策并不明朗,加上临近月末印尼受天气因素影响,进口煤炭市场供需皆弱,租金、运价平稳波动。另外镍矿、钢材货盘也不是很活跃,且内贸运输持续走跌,国内兼营船外流,东南亚市场上船多货少,市场整体水平较弱。6月29日,中国南方/印尼往返航线日租金为9858美元,较上期末下跌4.8%;本期平均10248美元,较上期平均下跌2.9%,较去年同期平均上涨56.4%。新加坡经印尼至中国南方航线租金为12392美元,较上期末下跌1.5%。中国渤海湾至东南亚航线租金为9211美元,较上期末下跌2.9%。印尼塔巴尼奥至广州航线运价为8.239美元/吨,较上期末微跌0.6%。菲律宾苏里高至日照航线运价为9.372美元/吨,较上期末微涨0.4%。

图 8 2017年6月-2018年6月波罗的海干散货运价指数变化趋势

(2)波罗的海油轮运价指数走势

6月第一周,三大产油国都实现了增产。俄罗斯原油产量突破1100万桶/日,创14个月新高;美国EIA原油产量增至1090万桶/日,创单周历史新高;沙特产量突破1000万桶/日。欧佩克6月22日会议正式宣布,7月1日起,原油名义增产100万桶/日。未来,欧佩克的增产能力面临逐渐萎缩的趋势。美国宣布制裁伊朗可能导致100万桶/日的伊朗原油退出市场;数据分析公司“全球数据”(GlobalData)预测,委内瑞拉原油产量在今年年底将大幅缩水至100万桶/日,而其2011年的产量是300万桶/日。布伦特原油期货价在上月摸高79.8美元/桶之后本月回调并盘整在75美元/桶上下,月底猛提至79.23美元/桶,全月平均76美元/桶,环比下降1.4%。全球原油即期运输市场交易略有减少,运价表现分化,大船市场继续上涨,中小型船市场波动盘整。中国进口航线运价大幅提高,上海航运交易所发布的中国进口原油运价综合指数(CTFI)月底报730.94点,较上月底上涨6.9%,月平均701.80点,环比上涨16.1%。

6月,成品油运输市场运价综合水平继续下行。亚洲航线行情转向下降,波斯湾至日本航线7.5万吨级船运价从WS119回落至WS97(TCE约0.55万美元/天);5.5万吨级船运价先升后降在WS112至WS120(TCE约0.8万美元/天)之间,相对稳定;印度至日本3.5万吨级船运价从WS130水平下降至WS110(TCE接近保本点)。尽管夏季高峰期开启,欧美长程行情仍继续下降,欧洲至美东3.7万吨级船汽油运价在WS100至WS120之间,TCE在0至0.26万美元/天;美湾至欧洲3.8万吨级船柴油运价跌破WS70,月底反弹,但TCE始终在保本点以下。欧洲-美东-美湾-欧洲三角航线TCE范围下移在0.2至0.5万美元/天之间。

图 9 2017年6月-2018年6月世界油轮运价走势

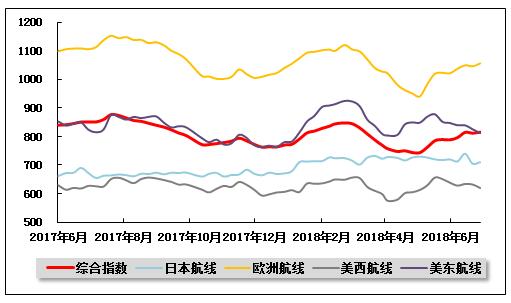

(3)中国出口集装箱运价指数走势

6月,中国出口集装箱运输市场多数航线临近旺季,市场运输需求总体呈上升走势。但受运力扩张影响,航线表现分化。6月,上海航运交易所发布的中国出口集装箱综合运价指数平均值为803.05点,较上月平均上升5.0%;反映即期市场的上海出口集装箱综合运价指数平均值为791.35点,较上月平均上升3.0%。

欧地市场:企稳回升。欧地航线临近传统运输旺季,市场运输需求逐步回升,上海港船舶平均舱位利用率稳定在九成以上,并时有部分班次出现舱位紧张状况。由于基本面稳步改善,月初的运价上涨计划基本获得成功,市场运价回升并企稳。其中,地中海航线因需求增速较快,市场供需基本面好于欧洲航线,航商于月内进行了多轮的小幅提涨,即期市场运价稳定上升。至月末,航商的新一轮运价上涨计划再次推高市场运价。6月,中国出口至欧洲、地中海航线运价指数平均值分别为1039.60点、1124.7点,较上月平均分别上升5.7%、19.4%。

北美行情:回升遇阻。北美航线虽然市场货量总体保持稳定,但受航线运力扩张以及中美贸易摩擦对于市场前景的不利影响,航线运价回升乏力。月初,即期市场运价大幅上涨,但航商为确保市场份额,涨价次周起即对各自订舱运价进行不同程度的回调。此后,市场运价逐周下行并很快跌破涨前价格。月末,航商执行新一轮运价推涨计划,即期市场运价上涨明显。6月,中国出口至美西、美东航线运价指数平均值分别为633.63点、836.98点,分别较上月平均微升0.3%、下跌2.9%。

波红航线:稳中有升。波红航线受斋月影响,市场运输需求保持在低位。但在航商大规模的运力控制措施帮助下,航线供需关系仅略有波动,总体保持在良好水平,上海港船舶平均舱位利用率基本维持在七至九成范围内。受惠于此,航商的月初运价上涨计划仍获得成功并基本企稳。6月,中国出口至波红航线运价指数平均值为651.22点,较上月平均上升19.4%。

澳新运价:小幅回落。澳新航线市场临近传统运输淡季,运输需求增长势头停滞。在航商不时的运力控制措施帮助下,供需关系总体尚可,上海港船舶平均舱位利用率约在七至八成范围内。市场运价总体呈缓步下行走势,偶有反弹。受市场总体疲软影响,涨后运价未能企稳。6月,中国出口至澳新航线运价指数平均值为798.34点,较上月平均微跌0.6%。

南美市场:运价震荡。南美航线市场货量表现稳定,同时部分航商控制运力,供需关系尚可,上海港船舶平均舱位利用率基本保持在九成以上。月初的运价推涨大幅提升即期市场运价。此后受市场竞争加剧影响,运价逐周回落并跌破涨前水平。月末,航商执行新一轮运价上涨计划,即期市场运价再获提升。6月,中国出口至南美航线运价指数平均值为553.52点,较上月平均上升6.3%。

日本航线:基本平稳。日本航线运输需求稳定,市场运价小幅波动。本月,中国出口至日本航线运价指数平均值为718.44点,较上月平均微跌0.9%。

图 10 2017年6月-2018年6月中国出口集装箱运价指数走势

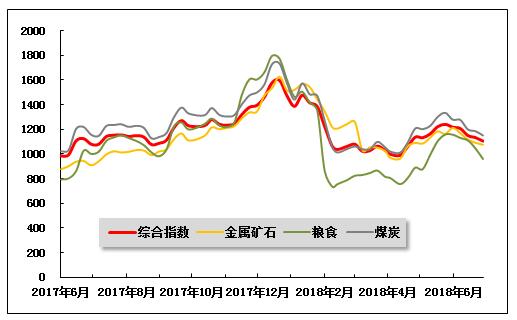

(4)中国沿海(散货)运价指数走势

6月,沿海散货运输市场行情回落,下游采购热情降温,市场成交寥寥,沿海散货运输市场需求继续弱势运行,运力供给相对过剩,运价延续下跌走势。6月29日,上海航运交易所发布的沿海(散货)综合运价指数报收1105.50点,较上月末下跌10.9%。

煤炭运输:6月,煤炭供应较前期略显宽松,下游观望情绪升温,沿海煤炭运输市场行情转弱。上半月,南方大部分地区气温较为适宜,空调制冷用电需求较前期走弱,电厂日耗水平有所下滑,电厂囤煤热情受到明显抑制。下半月,华东、华南地区以高温天气为主,受此影响,民用电负荷增加,各大电厂几乎进入满发状态。供应方面,迎峰度夏临近,相关部门保供抑价决心进一步凸显,铁路运输保障明显增强。国家能源集团、中煤集团、伊泰集团、陕煤集团等大型煤企也纷纷发声将加强货源组织,全力保供稳价。同时,港口库存继续升高。经过前期的集中囤货,加上政府“保供”的决心以及长协煤炭的平稳供应,下游电厂库存继续维持高位。由于煤炭政策走向存在较大的不确定性,市场预期煤价大概率继续走弱,在库存充足的情况下,下游观望情绪浓厚,采购意愿不强。此外,近期大宗散货受环保政策影响,出货不畅,空出部分运力。本月,沿海煤炭运输市场货少船多,成交冷清,运价一路下行。6月29日,上海航运交易所发布的煤炭货种运价指数报收1150.92点,较上月末下跌13.8%。6月29日,上海航运交易所发布的中国沿海煤炭运价指数(CBCFI)中,秦皇岛至上海(4-5万dwt)航线市场运价为31.5元/吨,较上月末下跌10.6元/吨;秦皇岛港至张家港(4-5万dwt)航线市场运价为33.6元/吨,较上月末下跌9.9元/吨;秦皇岛至南京(3-4万dwt)航线市场运价为38.2元/吨,较上月末下跌10.7元/吨。华南航线,秦皇岛港至广州(6-7万dwt)航线市场运价为40.1元/吨,较上月末下跌8.6元/吨。

金属矿石运输:国内铁矿石市场稳中调整。钢厂采购方面依然没有明显改观,虽然国内钢市需求旺季,钢材库存继续下降,期货价格反弹,在利润较好的情况下,钢铁产能释放保持高水平。但是在环保限产持续施压、且多数钢厂库存充裕下,铁矿石需求难有明显的增长空间,短期以维持正常生产采购为主。沿海金属矿石运输市场货盘稳定,运价小幅下跌。6月29日,金属矿石货种运价指数报收1075.31点,较上月末下跌7.6%。

粮食运输:粮食市场供需矛盾突出,南北港口玉米和进口谷物库存居高不下,库存突破100万吨。价格方面,北方港口粮食价格呈弱势调整趋势,南方港口弱势维稳,南北倒挂现象依旧。加上下游雨水天气影响原料保存,企业采购谨慎,贸易商收购积极性低迷,现货成交普遍较差,粮食运输价格下跌。6月29日,粮食货种运价指数报收960.38点,较上月末下跌17.1%。

原油及成品油运输:2018年上海合作组织峰会于6月份在青岛召开,山东地区炼厂限产停产。同时近期原油价格波动剧烈,后期看跌情绪较浓,发运量有所减少。下半月,国际油价迎来下跌,下游采购热情受到抑制。且峰会结束后,部分地炼生产发运还未完全恢复,运输市场货盘偏少,运力过剩。但由于燃油价格较高,运价虽徘徊于低位,但下跌空间有限。沿海成品油运输市场价格整体平稳。6月29日,上海航运交易所发布的成品油货种运价指数为1280.19点,原油货种运价指数为1541.72点。

图 11 2017年6月-2018年6月中国沿海(散货)运价指数走势

中国产业竞争情报网研究成果《港口项目可行性研究报告》