一、水运业固定资产投资完成情况

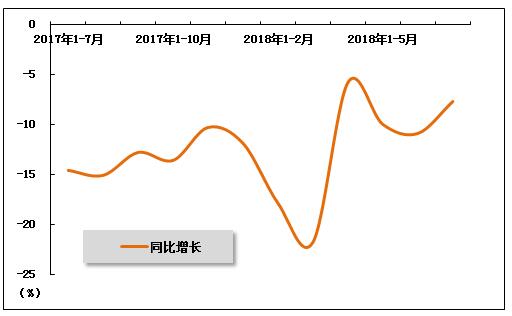

2018年7月,水运业固定资产投资继续呈现下降走势,但降幅较上月有所收窄。根据交通运输部的最新统计数据,2017年1-7月,水路运输业城镇固定资产投资累计同比下降7.7%,降幅较上月扩大3.2个百分点。

表 1 2017年7月-2018年7月水路运输业城镇固定资产投资情况

单位:%

| 投资完成额同比增长 | |

| 2017年1-7月 | -14.6 |

| 2017年1-8月 | -15.1 |

| 2017年1-9月 | -12.8 |

| 2017年1-10月 | -13.6 |

| 2017年1-11月 | -10.3 |

| 2017年1-12月 | -11.9 |

| 2018年1-2月 | -17.9 |

| 2018年1-3月 | -21.8 |

| 2018年1-4月 | -5.8 |

| 2018年1-5月 | -10 |

| 2018年1-6月 | -10.9 |

| 2018年1-7月 | -7.7 |

图 1 2017年7月-2018年7月水路运输业固定资产投资完成额同比增速变化情况

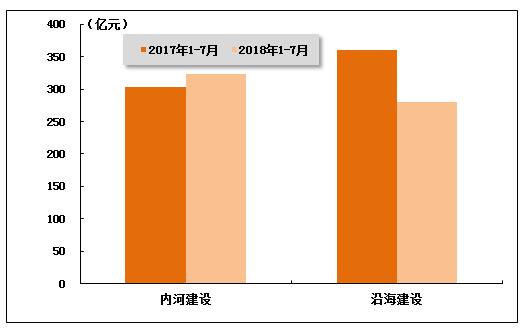

2018年1-7月,水运投资当中,内河建设投资较上年同期小幅提升,沿海建设投资较上年同期有所下降。2018年1-7月,内河建设和沿海建设完成固定资产投资额分别达到3237767万元和2806802万元,内河建设同比增长6.6%,沿海建设同比下降22.2%。

图 2 2017-2018年同期内河建设与沿海建设投资完成额比较

二、港口生产形势分析

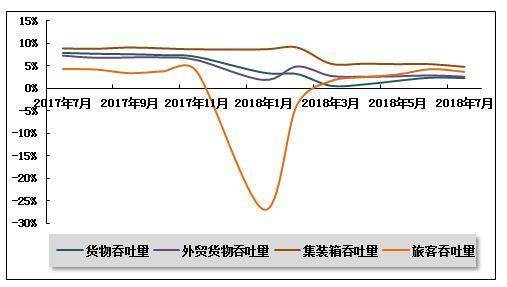

2018年7月份,全国港口生产运行总体平稳。同比来看,主要货运指标均实现不同程度增长。

图 3 规模以上港口主要生产指标同比增长趋势比较

1、规模以上港口货物吞吐量完成情况

货物吞吐量继续保持增长。2018年7月,全国规模以上港口完成货物吞吐量111642万吨,同比增长4.2%,增速较上月有所回落。其中,沿海港口完成77697万吨;内河港口完成33944万吨。

2018年1-7月,全国规模以上港口完成货物吞吐量766772万吨,同比增长2.3%,增速较上年同期低5.6个百分点。其中,沿海港口完成536285万吨,同比增长4.1%;内河港口完成230487万吨,同比下降1.8%。

表 2 2017年7月-2018年7月规模以上港口货物吞吐量完成情况

单位:万吨,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2017年7月 | 107154 | 732746 | 7.9 |

| 2017年8月 | 106852 | 840782 | 7.7 |

| 2017年9月 | 105202 | 947311 | 7.6 |

| 2017年10月 | 105886 | 1054614 | 7.4 |

| 2017年11月 | 105316 | 1161620 | 7 |

| 2018年1月 | 108303 | 108303 | 3.5 |

| 2018年2月 | 94128 | 204505 | 3.2 |

| 2018年3月 | 104821 | 309235 | 0.6 |

| 2018年4月 | 109438 | 421295 | 0.9 |

| 2018年5月 | 114026 | 537419 | 1.7 |

| 2018年6月 | 113881 | 654162 | 2.4 |

| 2018年7月 | 111642 | 766772 | 2.3 |

2、规模以上港口外贸货物吞吐量完成情况

外贸货物吞吐量增幅环比下降。2018年7月,全国规模以上港口完成外贸货物吞吐量34675万吨,同比增长0.9%,增速环比下降。其中,沿海港口完成31129万吨;内河港口完成3547万吨。

2018年1-7月,全国规模以上港口完成外贸货物吞吐量242761万吨,同比增长2.6%,增速较上年同期低4.7个百分点。其中,沿海港口完成217085万吨,同比增长2.6%;内河港口完成25677万吨,同比增长2.0%。

表 3 2017年7月-2018年7月规模以上港口外贸货物吞吐量完成情况

单位:万吨,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2017年7月 | 34379 | 234449 | 7.3 |

| 2017年8月 | 33760 | 268119 | 6.8 |

| 2017年9月 | 33322 | 301715 | 6.9 |

| 2017年10月 | 33055 | 335609 | 6.9 |

| 2017年11月 | 32744 | 368482 | 6.3 |

| 2018年1月 | 35480 | 35480 | 1.9 |

| 2018年2月 | 31119 | 67317 | 4.9 |

| 2018年3月 | 33670 | 101219 | 2.8 |

| 2018年4月 | 34135 | 136010 | 2.6 |

| 2018年5月 | 35879 | 172110 | 2.7 |

| 2018年6月 | 35290 | 208013 | 2.9 |

| 2018年7月 | 34675 | 242761 | 2.6 |

3、规模以上港口集装箱吞吐量完成情况

集装箱吞吐量继续保持增长。2018年7月,全国规模以上港口完成集装箱吞吐量2129.56万TEU,同比增长2.74%。其中,沿海港口完成1891.10万TEU;内河港口完成238.46万TEU。

2018年1-7月,全国规模以上港口完成集装箱吞吐量14228.44万TEU,同比增长4.80%,增速较上年同期低4.10个百分点。其中,沿海港口完成12635.95万TEU,同比增长5.00%;内河港口完成1592.48万TEU,同比增长3.70%。

表 4 2017年7月-2018年7月规模以上港口集装箱吞吐量完成情况

单位:万TEU,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2017年7月 | 2072.86 | 13544.78 | 8.9 |

| 2017年8月 | 2064.31 | 15618.11 | 8.8 |

| 2017年9月 | 2063.92 | 17688.99 | 9.1 |

| 2017年10月 | 1999.71 | 19701.5 | 8.9 |

| 2017年11月 | 2019.45 | 21726.07 | 8.7 |

| 2018年1月 | 2058.18 | 2058.18 | 8.7 |

| 2018年2月 | 1674.16 | 3754.25 | 9.1 |

| 2018年3月 | 1966.21 | 5715.04 | 5.5 |

| 2018年4月 | 2072.21 | 7803.69 | 5.5 |

| 2018年5月 | 2147.63 | 9959.3 | 5.4 |

| 2018年6月 | 2130.86 | 12104.41 | 5.4 |

| 2018年7月 | 2129.56 | 14228.44 | 4.8 |

4、规模以上港口旅客吞吐量完成情况

旅客吞吐量保持增长。2018年7月,全国规模以上港口完成旅客吞吐量896万人次。其中,沿海港口完成804万人次;内河港口完成92万人次。

2018年1-7月,全国规模以上港口完成旅客吞吐量5875万人次,同比增长3.7%。其中,沿海港口完成5242万人次,同比增长4.0%;内河港口完成633万人次,同比增长1.3%。

表 5 2017年7月-2018年7月规模以上港口旅客吞吐量完成情况

单位:万人,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2017年7月 | 712 | 5226 | 4.3 |

| 2017年8月 | 783 | 6047 | 4.2 |

| 2017年9月 | 597 | 6670 | 3.4 |

| 2017年10月 | 754 | 7439 | 3.8 |

| 2017年11月 | 638 | 8080 | 3.8 |

| 2018年1月 | 662 | 662 | -26.9 |

| 2018年2月 | 1140 | 1809 | -3.6 |

| 2018年3月 | 800 | 2607 | 1.6 |

| 2018年4月 | 845 | 3448 | 2.5 |

| 2018年5月 | 774 | 4225 | 3.1 |

| 2018年6月 | 750 | 4980 | 4.3 |

| 2018年7月 | 896 | 5875 | 3.7 |

三、航运业运行情况分析

1、客货运输情况

(1)货运情况

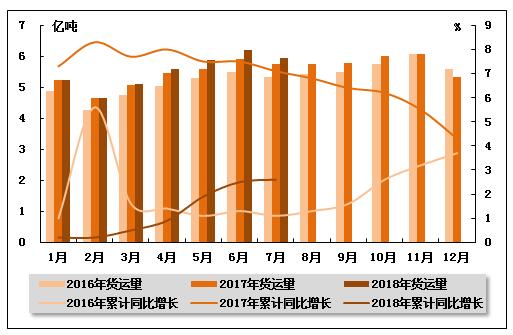

从货运量来看,2018年7月,全国水路货运量达到5.93亿吨。统计数据显示,2018年1-7月,全国水路货运量达到38.62亿吨,累计同比增长2.6%,增速环比继续提升,同比回落4.5个百分点。

图 4 2016-2018年同期水路货运量及当年累计增速比较

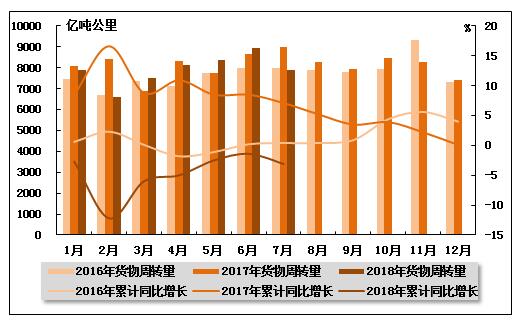

从货物周转量来看,2018年7月,全国水运货物周转量达到7908.17亿吨公里。统计数据显示,2018年1-7月,全国水运货物周转量达到55319.01亿吨公里,累计同比下降3.1%,降幅环比扩大1.7个百分点,上年同期为增长7.1%。

图 5 2016-2018年同期水运货物周转量及当年累计增速比较

(2)客运情况

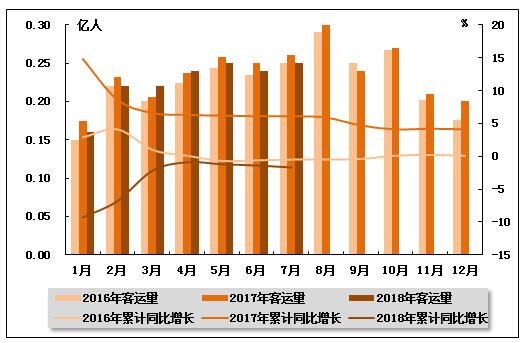

从客运量来看,2018年7月,全国水路客运量达到0.25亿人。统计数据显示,2018年1-7月,全国水路客运量达到1.59亿人,累计同比下降1.7%,降幅环比扩大0.3个百分点,上年同期为增长6.1%。

图 6 2016-2018年同期水路客运量及当年累计增速比较

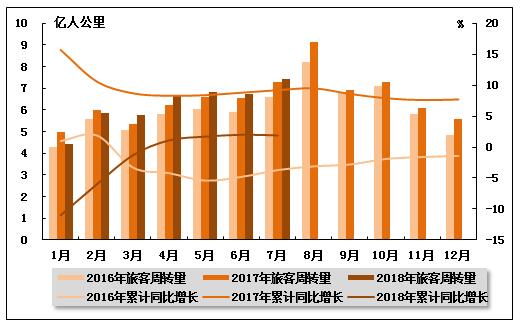

从旅客周转量来看,2018年7月,全国水运旅客周转量达到7.41亿人公里。统计数据显示,2018年1-7月,全国水运旅客周转量达到43.71亿人公里,累计同比增长1.90%,增速较上月回落0.10个百分点,较上年同期低7.30个百分点。

图 7 2016-2018年同期水路旅客周转量及当年累计增速比较

2、运价指数变化情况

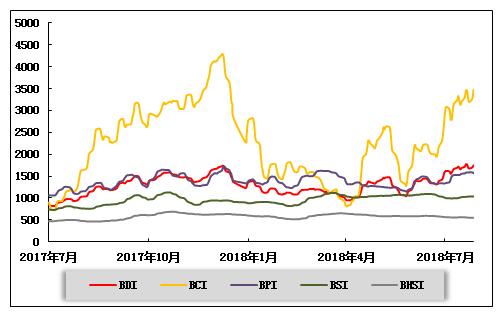

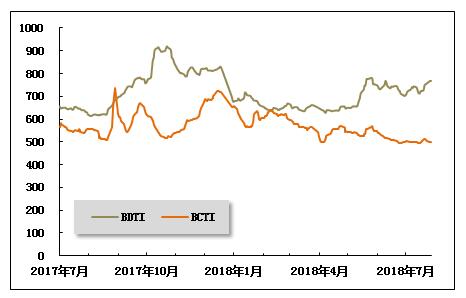

(1)波罗的海干散货运价指数走势

7月,国际干散货运输市场各船型有涨有跌,其中海岬型船市场表现突出,租金、运价大幅上涨;巴拿马型船和超灵便型船市场则呈现阴跌态势,平均水平低于上期。远东干散货综合指数(FDI)总体呈震荡上行走势,在海岬型船的强力支撑下,25日创下年内新高1148.16点,月平均值高于上月水平。7月31日,上海航运交易所发布的远东干散货综合指数、运价指数和租金指数分别为1155.63点、1030.93点和1342.67点,分别较上期末上涨15.8%、14.4%和17.6%,本期平均值分别较上月上涨5.2%、7.7%以及2.3%。

运力方面,国际干散货运输市场运力继续稳步增长,连续三个月月增加200万载重吨左右。据克拉克森统计,截至7月底,全球干散货市场运力总计11261艘,8.32亿载重吨,较上月末增加212万载重吨。其中海岬型船3.30亿载重吨,较上月末增加96万载重吨;巴拿马型船2.05亿载重吨,较上月末增加39万载重吨;超灵便型船1.99亿载重吨,较上月末增加42万载重吨;灵便型船0.97亿载重吨,较上月末增加35万载重吨。

海岬型船市场租金、运价自6月下半月以来一路下跌,7月在油价、FFA远期合约价格、巴西出货增加等利好因素支撑下,海岬型船市场止跌反弹,呈现震荡走高的态势,太平洋市场创年内新高,远程矿航线运价冲至近三年来的高点。尽管宏观方面没有较大利好,不过运输市场表现火热,成交活跃,7月进入传统的3季度运输旺季,因上半年巴西铁矿石出口低于预期,下半年加快了出口步伐。上旬,巴西出货增加,大西洋往返航线活跃,FFA远期合约价格及燃油价格上涨,大西洋市场即期可用运力紧张,巴西图巴朗至青岛航线运价震荡冲高,7月25日涨至近三年来的高点,较月初上涨2美元/吨以上。7月31日,巴西图巴朗至青岛航线运价为24.071美元/吨,较上期末上涨22.3%;本期平均值22.364美元/吨,较上期平均上涨18.0%,较去年同期平均值上涨85.5%。太平洋市场,随着远程矿航线运价的大幅提升,以及澳大利亚出口相对稳定,澳大利亚至青岛航线运价冲至24日的近10美元/吨的年内最高水平。7月31日,中国-日本/太平洋往返航线日租金为24387美元,较上月末上涨67.2%;本期平均20411美元,较上期平均上涨25.3%,较去年同期上涨68.8%。西澳丹皮尔至青岛航线运价为9.925美元/吨,较上期末上涨40.1%;本期平均值8.868美元/吨,较上期平均上涨16.9%,较去年同期平均值上涨73.2%。

7月,巴拿马型船市场整体仍然不活跃,租金、运价继续承压。太平洋市场整体仍然延续下跌走势,南美粮食航线先抑后扬,波动较小。太平洋市场,受中美贸易战影响,人民币贬值,不利于进口,加上国内电厂库存较高,贸易商及电厂煤炭进口采购意愿不强,印尼因天气原因出货不畅。不过国内沿海运输市场运价下跌,南美市场也无太大改观,太平洋市场整体船多货少,日租金、运价承压下行。7月31日,中国-日本/太平洋往返航线日租金为10318美元,较上期末下跌5.6%。中国南方经印尼至韩国航线日租金为9531美元,较上期末下跌5.3%。印尼萨马林达至广州航线运价为6.158美元/吨,较上期末下跌4.7%,较上年同期上涨16.8%。粮食航线,本期南美粮食出货一般,中旬受大西洋往返航线货盘增加影响,租金上涨,南美粮食航线运价止跌企稳。7月31日,巴西桑托斯至中国北方港口粮食运价为35.086美元/吨,较上期末上涨2.1%,本期平均34.653美元/吨,较上期平均上涨1.7%,较去年同期平均上涨29.5%。

7月,超灵便型船东南亚市场中上旬震荡下行,下旬止跌企稳,整体波动较小。中上旬,煤炭、钢材、镍矿货盘较少,租金运价下跌;下旬,受镍矿货盘增加,以及月底钢材出货、下月初煤炭询盘增加支撑,租金、运价止跌企稳。7月31日,中国南方/印尼往返航线日租金为8959美元,较上期末下跌9.1%;本期平均9066美元,较上期平均下跌11.5%,较去年同期平均上涨15.3%。新加坡经印尼至中国南方航线租金为10981美元,较上期末下跌11.4%。中国渤海湾至东南亚航线日租金为8456美元,较上期末下跌8.2%。印尼塔巴尼奥至广州航线运价为7.819美元/吨,较上期末下跌5.1%。菲律宾苏里高至日照航线运价为9.237美元/吨,较上期末下跌1.4%。

图 8 2017年7月-2018年7月波罗的海干散货运价指数变化趋势

(2)波罗的海油轮运价指数走势

7月中旬,利比亚石油公司突然宣布重开四个关键的出口港口,这意味着该国石油供应增加。欧佩克(OPEC)月报也预计非OPEC产油国明年将提供足够多的石油,供应增幅将达到五年来最大。此外,美国公布对华2000亿美元进口商品加征关税清单,中美贸易战升级也重击商品期货价格。7月11日,在美元上涨的压力下,国际油价单日暴跌7%,其他大宗商品价格也大幅走低。布伦特原油期货价全月在71至79美元/桶之间,月平均75美元/桶,环比下降1.2%。全球原油即期运输市场交易继续减少,大船运价小幅回调,中小型船市场波动反弹。中国进口航线运价小幅下降,上海航运交易所发布的中国进口原油运价综合指数(CTFI)月底报704.01点,较上月底下降3.7%,月平均675.14点,环比下降3.8%。

7月成品油运输市场运价徘徊不振。亚洲石脑油运输航线行情回稳,波斯湾至日本航线7.5万吨级船运价在WS96至WS105之间(TCE约0.55至0.8万美元/天);5.5万吨级船运价保持在WS110至WS120(TCE约0.8万美元/天)之间;印度至日本3.5万吨级船运价波动上升在WS110至WS150(TCE在保本点至0.6万美元/天之间)。欧美长程行情低迷不振,欧洲至美东3.7万吨级船汽油运价在WS100至WS115之间,TCE在0至0.24万美元/天;美湾至欧洲3.8万吨级船柴油运价在WS70至WS90之间,TCE始终在保本点以下。欧洲-美东-美湾-欧洲的三角航线TCE范围停留在0.2至0.5万美元/天之间。

图 9 2017年7月-2018年7月世界油轮运价走势

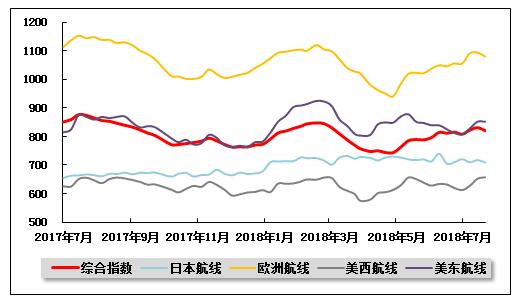

(3)中国出口集装箱运价指数走势

受旺季因素利好影响,7月中国出口集装箱运输市场继续呈现向好态势,运输需求总体保持增长态势,但由于运力供给情况不同,航线走势出现分化,欧美航线运价走高,部分远洋航线运价出现回调。7月,上海航运交易所发布的中国出口集装箱综合运价指数平均值为820.31点,较上月平均上涨2.1%;反映即期市场的上海出口集装箱综合运价指数平均值为819.78点,较上月平均上涨3.6%。

欧地市场:继续回暖。欧洲航线方面,据研究机构Markit发布的数据显示,欧元区7月制造业PMI初值55.1,环比上升0.2个百分点,显示出欧洲经济的复苏步伐加快,对运输需求的增长起到支撑作用。目的地进入传统旺季,近期运输需求保持在较高水平,供求关系良好,上海港船舶平均舱位利用率多数时间保持在95%以上。市场运价走势平稳,临近月底航商执行运价上涨计划。地中海航线行情与欧洲基本同步,运价涨幅略大于欧洲航线。7月,中国出口至欧洲、地中海航线运价指数平均值分别为1077.83点、1191.73点,较上月平均分别上涨3.7%、上涨6.0%。

北美航线:货量上升。北美航线方面,据美国劳工部公布的数据显示,美国 7月14日当周首次申请失业救济人数 20.7万人,创1969年12月以来新低,表明美国国内劳动力市场继续走强,进一步带动美国国内消费走强。运输需求在旺季中持续保持增长态势,供求关系略显紧张,上海港船舶平均装载率继续维持在95%以上,部分航班满载出运。上半月,市场运价处于低位。下半月,航商多次推动运价上涨,即期订舱价格走高。7月,中国出口至美西、美东航线运价指数平均值分别为632.77点、830.38点,分别较上月平均下跌0.1%、0.8%。

澳新运价:保持平稳。澳新航线整体市场表现平稳,运输需求较为稳定,部分航商采取停航等措施控制总体运力规模,供需基本面较为平衡,上海港平均舱位利用率始终徘徊在90%左右,市场运价窄幅波动。7月,中国出口至澳新航线运价指数平均值为800.16点,较上月平均上涨0.2%。

南美行情:大幅上涨。南美航线市场货量维持在较高水平,部分航商采取措施控制总体运力规模,供需基本面较为良好,上海港船舶平均装载率在90%以上。由于前期市场运价跌幅较大,航商开始执行涨价计划,市场运价大幅反弹。7月,中国出口至南美航线运价指数平均值为655.99点,较上月平均上涨18.5%。

日本航线:总体稳定。日本航线运输需求保持平稳,市场运价基本稳定。7月,中国出口至日本航线运价指数平均值为714.61点,较上月平均小幅下跌0.5%。

图 10 2017年7月-2018年7月中国出口集装箱运价指数走势

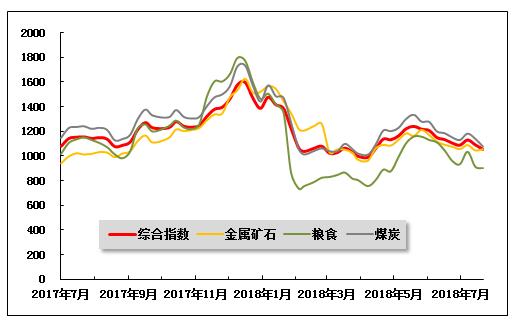

(4)中国沿海(散货)运价指数走势

7月,沿海散货运输市场行情低于预期,下游观望情绪浓厚,运价环比同比均有一定幅度下跌。7月27日,上海航运交易所发布的沿海(散货)综合运价指数报收1054.49点,较上月末下跌4.6%,月平均值为1091.06点,较上月下跌6.2%,较去年同期下跌3.7%。

煤炭运输:7月,虽然正值用煤旺季,但煤炭需求未有明显好转。南方大部分地区未出现高温炎热天气,发电用煤需求增长有限,下游电厂煤炭库存持续高位,保供电压力较小。此外,2季度煤炭价格冲上高位,市场炒作情绪较热,引起相关部门重视。在加大煤炭供给量的同时,适度放开了对进口煤的限制,煤炭价格持续下滑,且市场对煤价走势并不乐观,煤价仍有下跌空间。沿海煤炭运输市场呈现旺季不旺的总体特征,运价较去年同期明显下滑。具体走势来看,上半月,南方部分地区气温有所升高,空调制冷需求使得发电耗煤量持续攀升。同时北方发运港部分煤种资源显紧俏迹象,下游补库积极性提振,运输市场货盘逐渐增多,船东心态持续走强,看涨情绪渐浓。部分急需出运的货盘给价较好,沿海煤炭运价持续上涨。不过下半月开始,天气因素带给市场的利好逐渐转弱,居民用电不如预期,且受错峰生产和环保检查影响,水泥、化工等高耗能行业用电需求减少,制造业增速放缓,沿海六大电厂日耗煤量难有进一步上升空间,整体增幅低于预期。库存方面,随着“增产增运”政策的出台,沿海六大电厂库存维持在高位,存煤可用天数徘徊于20天上下。“高库存、低日耗”的背景下,电厂采购意愿较低,多采取刚性补库策略,以长协煤拉运为主。加上煤价步入下行通道,下游用煤企业观望情绪较重。沿海煤炭运输市场需求疲软,货主在运价博弈中占据主动,运价下跌至低位。7月27日,上海航运交易所发布的煤炭货种运价指数报收1076.69点,较上月末下跌6.4%,月平均值为1132.27点,较上月下跌7.1%,较去年同期下跌6.6%。7月31日,上海航运交易所发布的中国沿海煤炭运价指数(CBCFI)中,秦皇岛至上海(4-5万dwt)航线市场运价为29.5元/吨,较上月末下跌2.0元/吨,月平均值为32.0元/吨,较去年同期下跌17.7%;秦皇岛港至张家港(4-5万dwt)航线市场运价为32.0元/吨,较上月末下跌1.6元/吨,月平均值为34.5元/吨,较去年同期下跌16.7%;秦皇岛至南京(3-4万dwt)航线市场运价为36.8元/吨,较上月末下跌1.4元/吨,月平均值为39.3元/吨,较去年同期下跌13.9%。华南航线,秦皇岛港至广州(6-7万dwt)航线市场运价为35.7元/吨,较上月末下跌4.4元/吨,月平均值为38.5元/吨,较去年同期下跌17.7%。

金属矿石运输:7月,钢材市场淡季不淡,受天气影响,部分地区成品钢材价格有所上涨,钢厂生产利润持续高位。同时本币持续对外贬值,海运成本上扬,铁矿石价格逐步上移,加之PB粉品质提升、钢厂进口矿库存偏低,非限产地区钢厂对于 PB 粉矿的需求回暖。不过,受煤炭运输市场运价滑落影响,沿海金属矿石运输市场运价小幅下跌。7月27日,金属矿石货种运价指数报收1055.32点,较上月末下跌1.9%。

粮食运输:由于存栏量偏低,饲料养殖业对玉米需求短时难有明显起色,而深加工也处停产检修期,需求相对平稳。此外发运港现货有限,市场购销依然是政策粮拍卖为主,沿海粮食运输需求不见起色。7月27日,粮食货种运价指数报收901.78点,较上月末下跌6.1%,月平均值为945.81点,较上月下跌12.5%。

原油及成品油运输:3季度为成品油运输市场传统淡季,受税制改革、环保压力、油品升级等因素影响,地炼下海油数量减少。同时,下游库存高位,其中柴油库容严重不足,卸港船舶积压。运输市场货盘明显减少,成交冷清,除个别船型稍显紧俏外,运价全线下跌。7月27日,上海航运交易所发布的沿海成品油运价指数(CCTFI)为953.05点,较上月末下跌1.3%;其中市场运价成分指数报收878.07点,较上月末下跌2.8%。原油货种运价指数为1541.72点,与上月持平。

图 11 2017年7月-2018年7月中国沿海(散货)运价指数走势

中国产业竞争情报网研究成果《港口项目可行性研究报告》