一、汽车行业总体情况

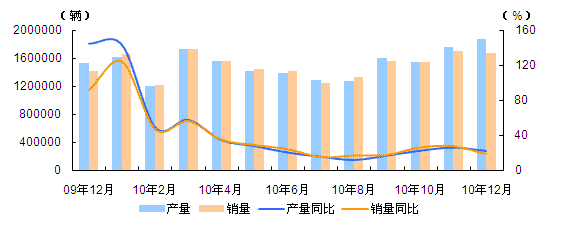

2010年12月,汽车产销分别达到186万辆和167万辆,双双打破历年12月产销记录。全国汽车市场价格12月总体小幅走低,国产汽车价格小幅下降,进口汽车价格降幅略深。2010年全年来看,在国家扩内需、调结构、促转变等一系列政策措施的积极作用下,我国汽车工业延续2009年发展态势,保持平稳较快发展。2010年我国汽车产销双双超过1800万辆,创全球历史新高,再次蝉联全球第一。自主品牌市场份额提升,汽车出口逐步恢复,大企业集团产销规模整体提升,市场需求结构进一步优化,行业经济效益明显提高,汽车工业产业结构调整加快。

二、汽车产销情况

2010年12月,汽车产销分别达到186万辆和167万辆,双双打破历年12月产销记录。 12月,汽车生产186.48万辆,环比增长6.27%,同比增长22.30%;销售166.67万辆,环比下降1.79%,同比增长17.90%。其中:乘用车生产144.53万辆,环比增长5.92%,同比增长22.51%;销售130.86万辆,环比下降2.33%,同比增长18.60%。商用车生产41.95万辆,环比增长7.49%,同比增长21.60%;销售35.81万辆,环比增长0.22%,同比增长15.40%。

2010年,汽车产销双双超过1800万辆,创新高,稳居全球产销第一。2010年,汽车产销1826.47万辆和1806.19万辆,同比增长32.44%和32.37%。其中:乘用车产销1389.71万辆和1375.78万辆,同比增长33.83%和33.17%;商用车产销436.76万辆和430.41万辆,同比增长28.19%和29.90%。

图1 2009年12月-2010年12月汽车产销走势图

1、乘用车产销情况

(1)总体产销情况

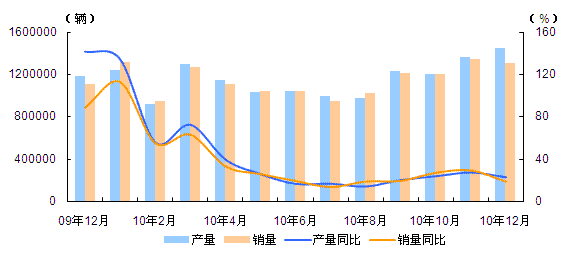

2010年12月,乘用车总体延续了上月良好发展势头,生产144.53万辆,环比增长5.92%,同比增长22.51%;销售130.86万辆,创历年12月新高,环比下降2.33%,同比增长18.60%。

2010年,乘用车生产1389.71万辆,同比增长33.83%;销售1375.78万辆,创历年新高,同比增长33.17%。

图2 2009年12月-2010年12月乘用车产销走势图

(2)乘用车市场结构情况

2010年12月,乘用车自主品牌共销售61.71万辆,占乘用车销售总量的47.16%,占有率比11月提高1.70个百分点。日系、德系、美系、韩系和法系分别销售25.96万辆、16.89万辆、12.60万辆、9.70万辆和4万辆,分别占乘用车销售总量的19.84%、12.90%、9.63%、7.41%和3.06%。与11月相比,日系和法系占有率有所上升,德系车下降较快。

2010年,自主品牌表现值得肯定,同比增长高于行业同比平均增长,市场份额有所提升。乘用车自主品牌共销售627.30万辆,占乘用车销售总量的45.60%,比2009年提高1.30个百分点。日系、德系、美系、韩系和法系分别销售268.84万辆、197.49万辆、141.21万辆、103.60万辆和37.34万辆,占乘用车销售总量的19.54%、14.36%、10.26%、7.53%和2.71%,与2009年相比,日系、韩系占有率有所下降,德系、美系和法系呈一定增长。

2010年12月,自主品牌轿车共销售31.42万辆,占轿车销售总量的34.12%,占有率比11月提高2.80个百分点。日系、德系、美系、韩系和法系轿车分别销售21.02万辆、16.04万辆、12.14万辆、7.46万辆和4万辆,占轿车销售总量的22.83%、17.42%、13.19%、8.10%和4.34%。与11月相比,日系、韩系和法系占有率微增,德系和美系下降较明显。

2010年,自主品牌轿车共销售293.30万辆,占轿车销售总量的30.89%,比2009年提高1.22个百分点。日系、德系、美系、韩系和法系轿车分别销售215.86万辆、183.92万辆、135.38万辆、83.63万辆和37.34万辆,占轿车销售总量的22.74%、19.37%、14.26%、8.81%和3.93%,与2009年相比,美系占有率增长最快,德系、法系微增,日系、韩系降幅分别达到2.01和0.79个百分点。

(3)分车型销售情况

2010年12月,多功能乘用车(MPV)环比增长较快,其它品种有所下降。12月,基本型乘用车(轿车)销售92.08万辆,环比下降1.40%,同比增长11.77%;多功能乘用车(MPV)销售4.91万辆,环比增长16.56%,同比增长56.88%;运动型多用途乘用车(SUV)销售12.62万辆,环比下降4.93%,同比增长59.01%;交叉型乘用车销售21.25万辆,环比下降8.01%,同比增长25.81%。

2010年,基本型乘用车(轿车)市场继续保持较快增长,共销售949.43万辆,同比增长27.05%,增幅与上年48.07%比较,回落21.02个百分点;多功能乘用车(MPV)销售44.54万辆,同比增长78.92%,增幅高于同期52.80个百分点;运动型多用途乘用车(SUV)销售132.60万辆,同比增长101.27%,高于乘用车平均增速68个百分点;交叉型乘用车受购置税优惠政策力度减弱等因素影响,增幅明显减缓,销售249.21万辆,同比增长27.77%,与同期相比,增幅减缓55.62个百分点。

(4)分排量销售情况

2010年,在轿车主要品种中,除排量3升以上销量同比有所下降外,其它均呈现不同程度增长,其中,排量1.6-2.0升和2.5-3.0升增幅均高于同期,分别销售215.27万辆和6.67万辆,同比分别增长29.77%和39.72%;排量1.6升以下车型继续保持较快增长,但增速明显减缓,共销售663.18万辆,同比增长27.98%,增幅与上年66.83%比较,回落38.85个百分点。SUV销售方面,2.0升及以下车型仍呈现高速增长,保持了市场占有率第一(市场份额占到SUV销售总量的60%)的位置,其中2.0升及以下四驱车型销售30.11万辆,两驱销售49.87万辆,同比增长均超1倍。MPV销售分排量来看,1.6升及以下增速最高,2010年销售15.10万辆,同比增长3.9倍;2.0-2.5升继续占最大比重,销售16.74万辆,同比增长47.47%,占MPV销售总量的37.58%;2.5升及以上大排量品种需求有所下降,共销售3.31万辆,同比下降2.94%。2010年交叉型乘用车排量小于1升车型需求依旧旺盛,销售133.02万辆,同比增长59.60%,1-1.6升增势大幅下降,销售115.61万辆,同比增长3.83%,增幅较2009年减缓79.13个百分点。

大多消费者对购置税优惠政策力度敏感。2010年优惠政策力度有所减弱,1.6升及以下车型市场份额开始下降,7月落至最低点。节能惠民产品补贴政策的实施,对该类车型市场份额回升起到了积极作用。随着消费者对购置税优惠政策退出的预期,四季度该类车型销售火爆,11、12月市场份额均超过70%。全年呈“V”字形态。可以看出,1.6升及以下乘用车销售受政策影响非常明显。

2.商用车产销情况

(1)总体产销情况

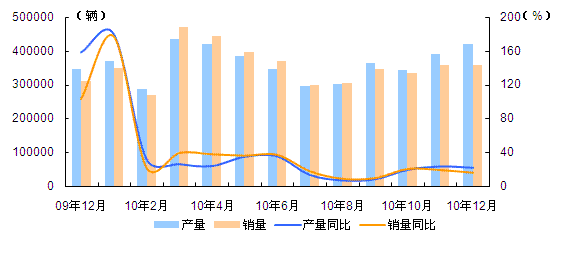

2010年12月,商用车生产41.95万辆,环比增长7.49%,同比增长21.60%;销售35.81万辆,环比增长0.22%,同比增长15.40%。12月,在商用车各品种中,与11月相比,客车和货车产销环比呈不同程度增长,半挂牵引车和客车非完整车辆产销有所下降,货车非完整车辆产量略增,销量微降;与2009年同期相比,半挂牵引车和客车非完整车辆销量下降较快,其它品种产销保持增长,其中客车和货车增速更明显。

2010年,商用车产销436.76万辆和430.41万辆,同比增长28.19%和29.90%。增幅与2009年(33%和28%)大致相当。

图3 2009年12月-2010年12月商用车产销走势图

(2)客车销售情况

2010年12月,客车产销3.86万辆和3.44万辆,环比增长12.88%和4.51%,同比增长34.71%和16.13%。

2010年,客车表现明显好于2009年。客车销售44.31万辆,同比增长25.14%,增幅高于同期21.19个百分点。其中,大客增速明显,销售6.88万辆,同比增长45.87%;轻客增速居次,销售28.44万辆,同比增长26.42%;中客增速相对略低,销售8.99万辆,同比增长9.68%。

(3)货车销售情况

2010年12月,货车销售24.35万辆,环比增长3.69%,同比增长23.26%。

2010年货车销售386.11万辆,同比增长30.47%。重型货车销售火爆,首次突破百万大关。2010年重卡销售101.74万辆,同比增长59.93%,增幅高于同期42.22个百分点;中、轻、微卡增幅较2009年呈不同程度减缓。2010年,微卡销售61.21万辆,同比增长19.90%,增幅较上年减缓52.90个百分点;中卡销售27.18万辆,同比增长4.94%,增幅较2009年减缓19.62个百分点;轻卡销售195.98万辆,同比增长26.13%,增幅较上年减缓3.85个百分点。

三、市场结构情况

2010年12月,在乘用车各品种中,与上月相比,多功能乘用车(MPV)产销环比增长较快,运动型多用途乘用车(SUV)略有下降,基本型乘用车(轿车)和交叉型乘用车产量环比小幅增长,销量有所下降;与上年同期相比,乘用车各品种均保持稳定增长。

在商用车各品种中,与上月相比,客车和货车产销环比呈不同程度增长,半挂牵引车和客车非完整车辆产销有所下降,货车非完整车辆产量略增,销量微降;与上年同期相比,半挂牵引车和客车非完整车辆销量下降较快,其它品种产销保持增长,其中客车和货车增速更明显。

2010年全年来看,乘用车方面,基本型乘用车(轿车)继续保持较快增长,SUV和MPV增势迅猛,2010年交叉型乘用车受购置税优惠政策力度减弱等因素影响,增幅明显减缓,需求由热趋稳;商用车方面,客车表现明显好于2009年,重型货车销售火爆,首次突破百万大关。

表1 2010年12月汽车分车型销售情况

| 12月完成销量(辆) | 1-12月累计销量(辆) | 环比增长(%) | 同比增长(%) | |

| 汽车总计 | 1666651 | 18061936 | -1.79 | 17.9 |

| 其中:国内制造 | 1625095 | 17740443 | -2.39 | 17.16 |

| CKD | 41556 | 321493 | 28.91 | 56.26 |

| 总计中:乘用车 | 1308575 | 13757794 | -2.33 | 18.6 |

| 其中:基本型乘用车(轿车) | 920786 | 9494269 | -1.4 | 11.77 |

| 多功能乘用车(MPV) | 49091 | 445407 | 16.56 | 56.88 |

| 运动型多用途乘用车(SUV) | 126214 | 1326036 | -4.93 | 59.01 |

| 交叉型乘用车 | 212484 | 2492082 | -8.01 | 25.81 |

| 总计中:商用车 | 358076 | 4304142 | 0.22 | 15.4 |

| 其中:客车 | 34360 | 356177 | 4.51 | 16.13 |

| 货车 | 243514 | 2831295 | 3.69 | 23.26 |

| 半挂牵引车 | 20502 | 354623 | -27.5 | -17.61 |

| 客车非完整车辆 | 8179 | 86874 | -6.78 | -13.2 |

| 货车非完整车辆 | 51521 | 675173 | -1.9 | 5.51 |

四、重点企业销售情况

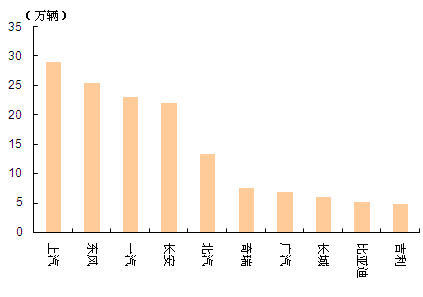

2010年12月,销量排名前十位的汽车生产企业依次为:上汽、东风、一汽、长安、北汽、奇瑞、广汽、长城、比亚迪和吉利,分别销售28.99万辆、25.50万辆、23.08万辆、22.05万辆、13.24万辆、7.48万辆、6.90万辆、5.99万辆、5.13万辆和4.74万辆;与上月相比,前五大集团销售有所下降,后五家企业呈不同程度增长,其中长城和比亚迪增速更快。12月,上述十家企业共销售汽车143.10万辆,占汽车销售总量的86%。

2010年,销量排名前十位的汽车生产企业依次是:上汽、东风、一汽、长安、北汽、广汽、奇瑞、比亚迪、华晨和江淮,分别销售355.84万辆、272.48万辆、255.82万辆、237.88万辆、148.99万辆、72.42万辆、68.21万辆、51.98万辆、50.14万辆和45.85万辆,同比分别增长31.53%、36.05%、31.55%、27.22%、19.86%、13.74%、36.33%、15.93%、43.94%和42.46%。2010年,上述十家企业共销售汽车1559.61万辆,占汽车销售总量的86%。

图4 2010年12月汽车生产企业前十家销量排名

2010年12月,销量排名前十位的乘用车生产企业依次为:上海大众、上海通用、上汽通用五菱、奇瑞、北京现代、一汽大众、重庆长安、一汽丰田、东风日产和比亚迪,分别销售9.34万辆、8.71万辆、7.84万辆、7.38万辆、6.53万辆、6.14万辆、6.03万辆、5.59万辆、5.49万辆和5.13万辆;与上月相比,比亚迪增长最快,奇瑞、一汽丰田和东风日产小幅增长,其它企业呈一定下降,其中一汽大众和重庆长安降幅居前。12月,上述十家企业共销售乘用车68.18万辆,占乘用车销售总量的52%。

2010年,销量排名前十位的乘用车生产企业依次为:上汽通用五菱、上海通用、上海大众、一汽大众、重庆长安、北京现代、奇瑞、东风日产、比亚迪和一汽丰田,分别销售113.56万辆、101.21万辆、100.14万辆、87万辆、71万辆、70.30万辆、67.48万辆、66.10万辆、51.98万辆和50.59万辆,同比分别增长16.26%、42.87%、37.50%、30.01%、36.93%、23.27%、34.87%、27.37%、15.93%和21.24%。2010年,上述十家企业共销售乘用车779.36万辆,占乘用车销售总量的57%。

2010年12月,销量排名前十位的商用车生产企业依次为:北汽福田、东风、一汽、重汽、重庆长安、金杯股份、江淮、江铃、长城和凯马,分别销售5.44万辆、5.19万辆、2.69万辆、2.20万辆、1.78万辆、1.62万辆、1.54万辆、1.46万辆、1.15万辆和1.01万辆;与上月相比,重庆长安、长城和重汽增速较为明显,凯马增速略低,其它企业销量呈不同程度下降,其中除北汽福田和东风降幅较低外,其它四家企业降幅均较快。12月,上述十家企业共销售商用车24.08万辆,占商用车销售总量的67%。

2010年,销量排名前十位的商用车生产企业依次为:北汽福田、东风、一汽、江淮、金杯股份、重汽、重庆长安、江铃、陕汽和南汽,分别销售66.97万辆、63.77万辆、39.43万辆、25.45万辆、22.90万辆、21.88万辆、17.70万辆、17.47万辆、11.82万辆和11.01万辆,同比分别增长13.80%、41.76%、29.62%、30.24%、45.13%、40.52%、10.96%、57.04%、46.80%和26.41%。2010年,上述十家企业共销售商用车298.40万辆,占商用车销售总量的69%。

五、汽车出口情况

2010年,我国汽车出口呈现逐步恢复态势。据中汽协会对汽车整车企业出口的统计,2010年我国汽车整车累计出口54.49万辆,同比增长63.94%。其中,乘用车出口28.29万辆,同比增长89.18%,商用车出口26.19万辆,同比增长43.28%。2010年1~11月,全国汽车商品累计出口金额为467.68亿美元,同比增长42.82%。

2010年与2008年比较,出口下降11.83%。由于国际经济仍没有恢复到金融危机前,汽车出口还没有回到危机前水平。

表2 2010年12月份汽车出口情况

| 12月完成出口量(辆) | 1-12月累计出口量(辆) | 环比增长(%) | 同比增长(%) | |

| 汽车总计 | 62075 | 544874 | 26.82 | 37.16 |

| 其中:国内制造 | 62075 | 544874 | 26.82 | 37.16 |

| CKD | 0 | 0 | 0 | 0 |

| 总计中:乘用车 | 33934 | 282931 | 34.94 | 54.11 |

| 其中:基本型乘用车(轿车) | 24616 | 178003 | 50.81 | 56.61 |

| 多功能乘用车(MPV) | 678 | 8668 | -51.74 | 87.81 |

| 运动型多用途乘用车(SUV) | 5916 | 73223 | 25.37 | 45.28 |

| 交叉型乘用车 | 2724 | 23037 | 0.81 | 45.75 |

| 总计中:商用车 | 28141 | 261943 | 18.24 | 21.09 |

| 其中:客车 | 2642 | 28202 | 15.27 | 94.12 |

| 货车 | 21434 | 203957 | 14.38 | 14.95 |

| 半挂牵引车 | 3396 | 19864 | 46.7 | 44.7 |

| 客车非完整车辆 | 95 | 1302 | 86.27 | -55.61 |

| 货车非完整车辆 | 574 | 8618 | 43.14 | -14.33 |

六、汽车市场价格总体小幅走低

据国家发改委价格监测中心对全国36个大中城市监测,2010年12月份全国汽车市场价格总体小幅走低,国产汽车价格小幅下降,进口汽车价格降幅下探。

国产汽车价格小幅下降。12月份国产汽车价格比上月下降0.15%,比上年同期价格上涨1.48%。乘用车与商用车价格稳中略降。

乘用车价格继续小幅下行,环比下降0.28%,比上年同期价格下降1.40%。其中,基本型与运动型乘用车价格分别比上月下降0.23%和0.41%,同比分别下降1.45%和1.54%;微型客用车价格与上月持平。

商用车价格总体稳定,不同车型价格涨跌各异小幅升降,12月份商用车价格与上月持平,比上年同期价格上涨5.12%。其中,商用客车价格比上月上涨0.68%,同比上涨4.93%,细分车型中,大型客车价格比上月上涨1.17%,同比上涨10.40%;轻型客车价格比上月下降0.60%,同比下降8.74%。商用货车价格比上月下降0.90%,同比上涨5.40%,细分车型中,重型货车价格比上月下降1.87%,轻型、中型货车价格分别比上月上涨0.63%和0.12%。

进口汽车价格降幅下探。12月份,进口汽车价格由升转降,环比下降1.74%,比上年同期价格上涨5.98%。其中,进口轿车与进口越野车价格分别比上月下降1.48%和2.01%。

总体看,由于近期赶政策末班车效应,导致市场需求释放相对集中,供给不足价格降幅较往年明显减小,预计2011年初汽车价格将延续稳中下降走势。

表3 2010年12月份汽车价格走势

| 环比(%) | 同比(%) | |

| 国产汽车 | -0.15 | 1.48 |

| 其中:乘用车 | -0.28 | -1.4 |

| 基本型乘用车 | -0.23 | -1.45 |

| 运动型乘用车 | -0.41 | -1.54 |

| 微型客车 | 0 | - |

| 商用车 | 0 | 5.12 |

| 进口汽车 | -1.74 | 5.98 |

七、行业经济效益情况

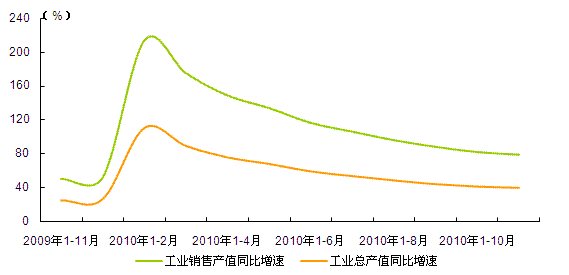

据中国汽车工业协会统计的2010年1-11月汽车工业重点企业(集团)经济指标快报显示,汽车工业重点企业(集团)主要经济指标继续呈快速增长,增幅与l-10月相比平稳回落。

2010年1-11月汽车工业重点企业(集团)累计完成工业增加值3987.45亿元,同比增长45.21%;累计完成工业总产值17381.55亿元,同比增长39.49%;累计完成工业销售产值17228.67亿元,同比增长39.14%;累计实现营业收入19124.19亿元,同比增长41.52%;累计实现利润总额1884.23亿元,同比增长77.17%;累计实现利税总额3073.65亿元,同比增长57.97%。

11月末,汽车工业重点企业(集团)应收账款为1045.84亿元,同比增长25.51%;增加资金占用212.58亿元,增幅比10月末下降7.09个百分点;产成品库存资金为682.61亿元,同比增长45.84%,增加资金占用214.55亿元,增幅比10月末上升14.81个百分点。应收账款、产成品库存资金占流动资产的比重为18.47%,比10月末上升0.34个百分点。

图5 2009年11月-2010年11月汽车行业重点企业工业总产值、工业销售值增速变动走势

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4