2016年1-8月,全国房地产市场运行呈现以下特点:一是全国房地产开发景气指数继续下滑;二是房地产开发投资增速有所好转,结束了“三连跌”;三是房地产开发企业到位资金增速继续小幅回落;四是全国商品房销售面积、销售额增幅均继续回落;五是全国70个大中城市新建商品住宅和二手住宅价格环比和同比上涨城市个数均有所增加,同时,最高增幅在扩大,而最大跌幅在缩小。

一、国房景气指数变动情况

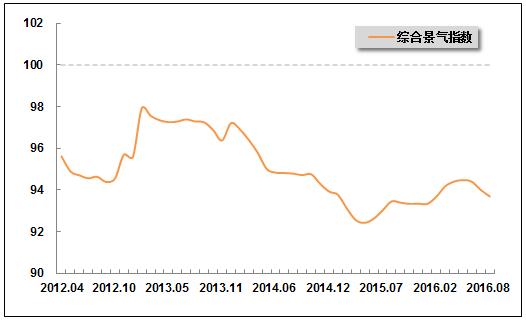

进入2016年以来,房地产市场基本面呈现向好态势,但是6月开始出现下滑趋势,8月房地产运行指标除全国房地产开发投资增速出现微涨以外房屋施工面积、新开工面积、竣工面积、销售面积、购地面积增速纷纷回落,全国房地产开发景气指数继续下滑。国家统计局发布的数据显示:8月份,“国房景气指数”为93.70,虽比上年同期提高0.24点,但比上月回落0.31点。

图1 2012年4月-2016年8月“国房景气指数”变动趋势

注:全国房地产开发景气指数遵循经济周期波动的理论,以景气循环理论与景气循环分析方法为依据,运用时间序列、多元统计、计量经济分析方法,以房地产开发投资为基准指标,选取了房地产投资、资金、面积、销售有关指标,剔除季节因素和随机因素的影响,采用增长率循环方法编制而成。国房景气指数选择2000年为基年,将其增长水平定为100。通常情况下,国房景气指数100点是最合适的水平,95至105点之间为适度水平,95以下为较低水平,105以上为偏高水平。

二、房地产开发投资情况

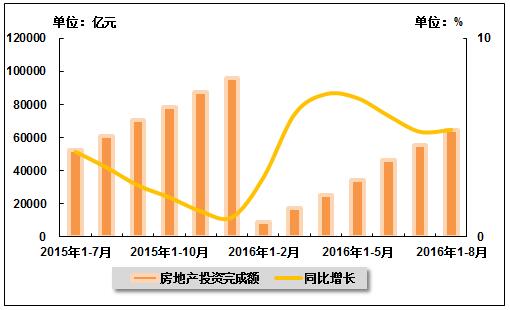

由于土地市场的贡献,房企纷纷拿地,“地王”频出,使得土地购置面积增速持续负增长的同时土地成交价款增速却有所提高,1-8月房地产开发投资增速有所好转,结束了 “三连跌”。国家统计局发布的数据显示:2016年1-8月,全国完成房地产开发投资64,386.7亿元,同比增长5.4%,增幅同比提高1.9个百分点,比2016年1-7月提高0.1个百分点。

图2 2015年7月-2016年8月累计全国房地产开发投资及同比增长率变动趋势

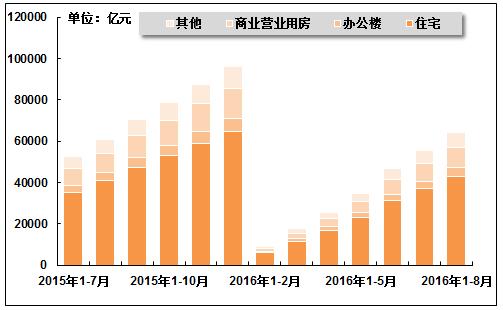

从供应结构来看,相比1-7月,除办公楼投资以外住宅、商业营业用房及其他用途的投资增速均有所提高。从投资占比来看,商业营业用房及其他用途的投资占比保持不变,办公楼投资占比有所下滑,而住宅投资占比有所提高。国家统计局发布的数据显示:2016年1-8月,在房地产开发投资中,商品住宅完成投资43,076.1亿元,同比增长4.8%,增幅同比提高2.5个百分点,比2016年1-7月提高0.3个百分点,占房地产开发投资的比重为66.9%;办公楼投资4,085.6亿元,同比增长5.7%,增幅同比回落8.5个百分点,比2016年1-7月回落2.8个百分点,所占比重为6.3%;商业营业用房投资9,954.3亿元,同比增长7.1%,增幅同比提高1.7个百分点,比2016年1-7月提高0.2个百分点,所占比重为15.5%;其他投资7,270.7亿元,同比增长6.8%,增幅同比提高3.9个百分点,比2016年1-7月提高0.6个百分点,所占比重为11.3%。

从住宅供应结构来看,2016年1-8月,90平方米以下住房完成投资15,779.9亿元,同比下降1.2%,降幅比2016年1-7月扩大0.3个百分点,而上年同期为增长25.0%,占住宅投资的比重为36.6%;别墅、高档公寓完成投资2,178.4亿元,同比下降1.5%,降幅同比缩小8.3个百分点,比2016年1-7月缩小1.1个百分点,占住宅投资的比重为5.1%。

图3 2015年7月-2016年8月累计不同用途房地产开发投资完成额构成情况

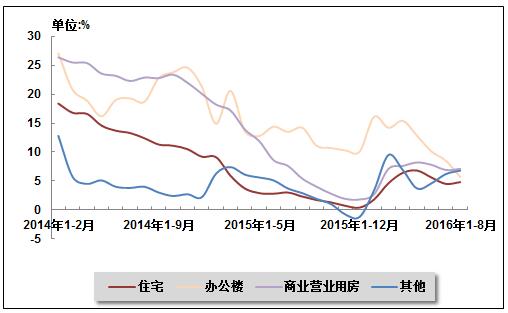

图4 2014年2月-2016年8月累计不同用途房地产开发投资增长率变动趋势

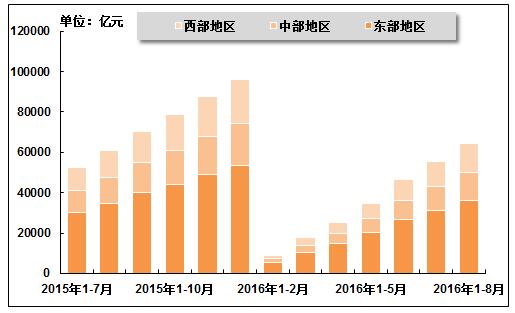

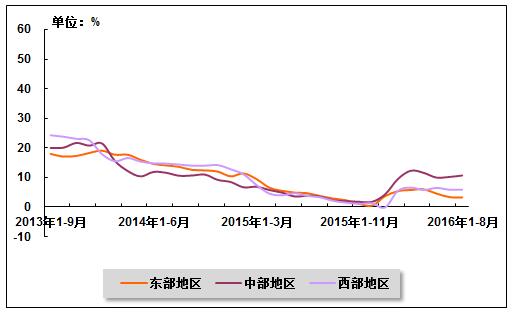

从区域分布上来看,2016年1-8月,东部地区完成房地产开发投资35,914.6亿元,同比增长3.3%,增幅同比回落0.4个百分点,比2016年1-7月回落0.1个百分点,占全国房地产开发投资的比重为55.8%;中部地区完成投资14,078.0亿元,同比增长10.7%,增幅同比提高7.2个百分点,比2016年1-7月提高0.5个百分点,占全国房地产开发投资的比重为21.9%;西部地区完成投资14,394.1亿元,同比增长5.9%,增幅同比提高2.6个百分点,与2016年1-7月持平,占全国房地产开发投资的比重为22.3%。

图5 2015年7月-2016年8月累计不同地区房地产投资额完成情况

图6 2013年9月-2016年8月累计东、中、西部地区房地产投资增长率变动趋势

三、房地产开发企业资金来源情况

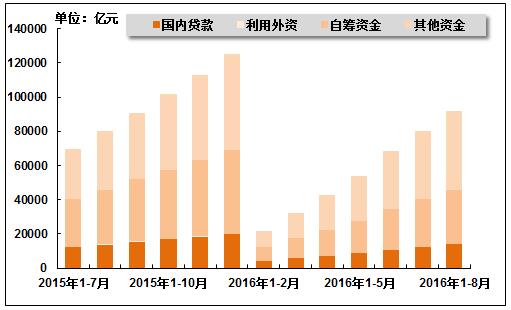

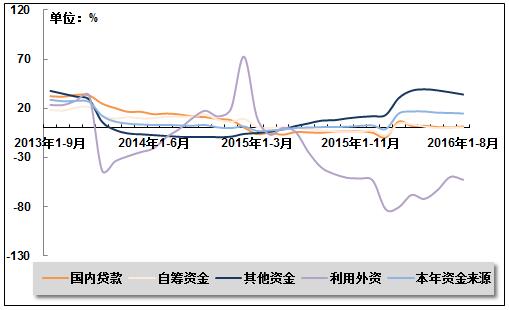

2016年1-8月,全国房地产开发企业到位资金增速继续小幅回落,其中国内贷款及企业自筹资金增速较前7个月有所提高,定金、预收款及个人按揭贷款增速均继续回落。国家统计局发布的数据显示:2016年1-8月,全国房地产开发企业到位资金91,573.4亿元,同比增长14.8%,增幅同比提高13.9个百分点,比2016年1-7月回落0.5个百分点。其中,国内贷款14,199.1亿元,同比增长1.7%,增幅比2016年1-7月提高1.0个百分点,而上年同期为下降4.8%;利用外资96.8亿元,同比下降52.6%,降幅同比扩大12.5个百分点,比2016年1-7月扩大2.8个百分点;企业自筹资金31,983.2亿元,同比增长0.6%,增幅比2016年1-7月提高0.2个百分点,而上年同期为下降2.5%;其他资金45,294.3亿元,同比增长34.1%,增幅同比提高26.6个百分点,但比2016年1-7月回落2.2个百分点。在其他资金中,定金及预收款25,655.8亿元,同比增长29.7%,增幅同比提高25.1个百分点,但比2016年1-7月回落1.9个百分点;个人按揭贷款15,394.9亿元,同比增长52.2%,增幅同比提高35.9个百分点,但比2016年1-7月回落2.4个百分点。

图7 2015年7月-2016年8月累计全国房地产开发企业资金来源构成情况

图8 2013年9月-2016年8月累计全国房地产开发企业资金来源构成增长率变动趋势

四、商品房建筑与销售情况

1、土地购置与待开发情况

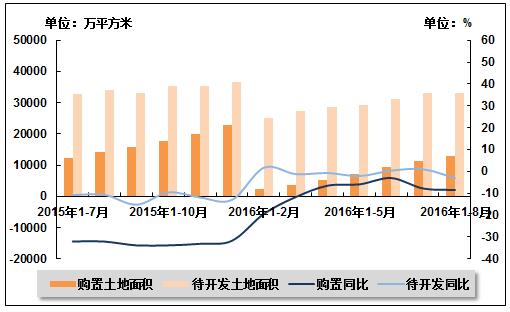

2016年1-8月,由于土地市场成交的量跌价涨,量价倒挂现象日趋明显。国家统计局发布的数据显示,2016年1-8月,全国房地产开发企业购置土地面积12,922.5万平方米,同比下降8.5%,降幅同比缩小23.6个百分点,但比2016年1-7月扩大0.7个百分点;土地成交价款4,632.5亿元,同比增长7.9%,增幅比2016年1-7月提高0.8个百分点,而上年同期为下降24.6%。同期,全国房地产开发企业待开发土地面积33,116.3万平方米,同比下降3.0%,降幅同比缩小7.7个百分点,而2016年1-7月为增长1.0%。

图9 2015年7月-2016年8月累计全国房地产土地购置与待开发面积及同比增长率变动趋势

2、商品房施、竣工面积

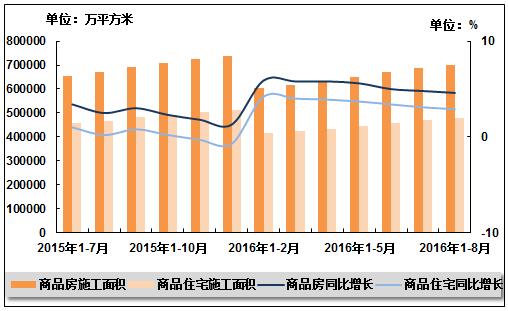

2016 1-8月,由于近期一些热点城市已陆续收紧政策或进入调控窗口期,房地产开发商趋于谨慎,导致房屋新开工面积增速继续回落。国家统计局发布的数据显示,2016年1-8月,全国商品房累计施工面积700,121.0万平方米,同比增长4.6%,增幅同比提高2.1个百分点,但比2016年1-7月回落0.2个百分点。其中,商品住宅施工面积479,954.2万平方米,同比增长2.9%,增幅同比提高2.7个百分点,但比2016年1-7月回落0.2个百分点;房屋新开工面积106,833.6万平方米,同比增长12.2%,增幅比2016年1-7月回落1.5个百分点,而上年同期为下降16.8%。

图10 2015年7月-2016年8月累计全国商品房、商品住宅施工面积及同比增长率变动趋势

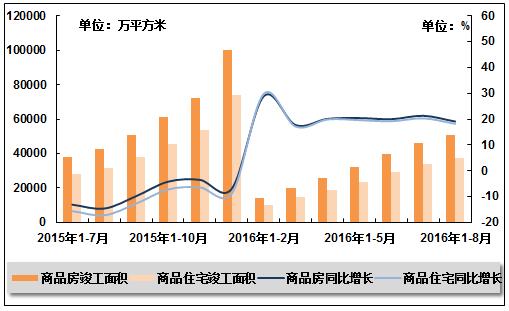

国家统计局发布的数据显示,2016年1-8月,全国商品房累计竣工面积50,592.3万平方米,同比增长19.1%,增幅比2016年1-7月回落2.2个百分点,而上年同期为下降14.6%。其中,商品住宅竣工面积37,238.8万平方米,同比增长18.2%,增幅比2016年1-7月回落2.1个百分点,而上年同期为下降17.2%。

图11 2015年7月-2016年8月累计全国商品房、商品住宅竣工面积及同比增长率变动趋势

3、全国商品房销售情况

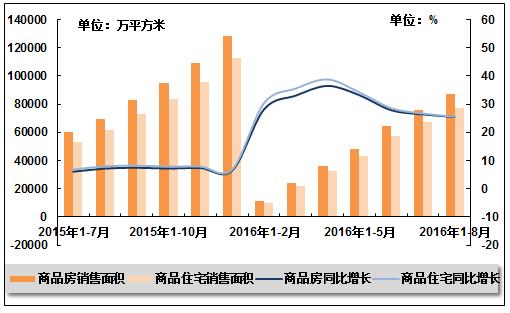

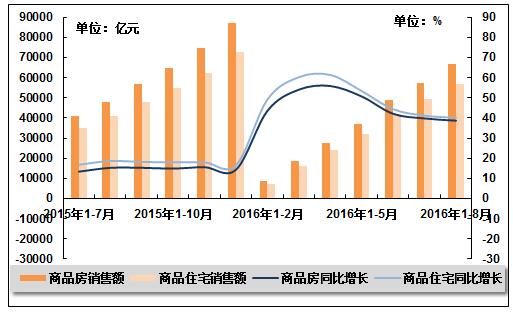

由于之前政策催化下部分购房需求提前释放以及近期一线城市和部分热点二线城市的政策收紧所致,1-8月全国商品房销售面积及销售额增速较前7个月仍有所回落。国家统计局发布的数据显示,2016年1-8月,全国商品房销售面积87,450.8万平方米,同比增长25.5%,增幅同比提高18.3个百分点,但比2016年1-7月回落0.9个百分点。其中,商品住宅销售面积77,483.7万平方米,同比增长25.6%,增幅同比提高17.6个百分点,但比2016年1-7月回落1.1个百分点;同期,全国商品房销售额66,623.0亿元,同比增长38.7%,增幅同比提高23.4个百分点,但比2016年1-7月回落1.1个百分点。其中,商品住宅销售额57,043.2亿元,同比增长40.1%,增幅同比提高21.4个百分点,但比2016年1-7月回落1.1个百分点。

图12 2015年7月-2016年8月累计全国商品房、商品住宅销售面积及同比增长率变动趋势

图13 2015年7月-2016年8月累计全国商品房、商品住宅销售额及同比增长率变动趋势

五、全国房地产市场价格变动情况

新建商品住宅(不含保障性住房)价格变动情况。与上月相比,70个大中城市中,价格下降的城市有4个,上涨的城市有64个,持平的城市有2个。环比价格变动中,最高涨幅为5.6%,最低为下降0.3%。与上年同月相比,70个大中城市中,价格下降的城市有6个,上涨的城市有62个,持平的城市有2个。8月份,同比价格变动中,最高涨幅为44.3%,最低为下降3.8%。

二手住宅价格变动情况。与上月相比,70个大中城市中,价格下降的城市有9个,上涨的城市有57个,持平的城市有4个。环比价格变动中,最高涨幅为4.5%,最低为下降0.4%。与上年同月相比,70个大中城市中,价格下降的城市有16个,上涨的城市有53个,持平的城市有1个。8月份,同比价格变动中,最高涨幅为46.9%,最低为下降4.4%。

2016年8月份70个大中城市住宅销售价格指数表

| 地区 | 新建住宅 | 二手住宅 | |||||||

| 新建商品住宅 | |||||||||

| 上月=100 | 上年同月=100 | 2015年=100 | 上月=100 | 上年同月=100 | 2015年=100 | 上月=100 | 上年同月=100 | 2015年=100 | |

| 北京 | 103.6 | 123.5 | 125.7 | 103.8 | 125.8 | 128.2 | 103.9 | 134.8 | 140.2 |

| 天津 | 103.5 | 119.9 | 120 | 103.6 | 121 | 121.1 | 103.8 | 118.7 | 119.5 |

| 石家庄 | 103.6 | 111.3 | 112 | 103.7 | 111.6 | 112.2 | 103.5 | 115.4 | 115.6 |

| 太原 | 100.3 | 102 | 102.2 | 100.3 | 102.1 | 102.2 | 100.6 | 102.8 | 103.3 |

| 呼和浩特 | 100.2 | 100.7 | 100.4 | 100.2 | 100.7 | 100.4 | 99.9 | 99.4 | 99.5 |

| 沈阳 | 100.1 | 101.2 | 101.7 | 100.1 | 101.2 | 101.7 | 100 | 101.2 | 101.5 |

| 大连 | 100.3 | 100 | 100.5 | 100.3 | 100 | 100.5 | 100.1 | 100.1 | 100.5 |

| 长春 | 100.2 | 101.2 | 101.2 | 100.3 | 101.2 | 101.2 | 100.2 | 99.5 | 100.1 |

| 哈尔滨 | 100.2 | 101.8 | 101.6 | 100.2 | 101.8 | 101.6 | 99.9 | 100.7 | 101.5 |

| 上海 | 104.4 | 131.2 | 133.5 | 105.2 | 137.8 | 140.7 | 103.7 | 134.4 | 136.9 |

| 南京 | 104 | 136.7 | 137.5 | 104.1 | 138.8 | 139.8 | 103.6 | 126.4 | 127.1 |

| 杭州 | 103.3 | 122 | 123.2 | 103.3 | 122.2 | 123.4 | 102.8 | 116.2 | 116.8 |

| 宁波 | 101.2 | 109.5 | 110.4 | 101.2 | 109.6 | 110.5 | 100.7 | 106.5 | 106.9 |

| 合肥 | 104.8 | 140.3 | 140.3 | 104.8 | 140.5 | 140.5 | 102.3 | 146.9 | 147.5 |

| 福州 | 104.2 | 120.2 | 120 | 104.3 | 120.4 | 120.2 | 102.8 | 111.2 | 111.6 |

| 厦门 | 103.9 | 143.8 | 143.5 | 103.9 | 144.3 | 144 | 102.4 | 135.4 | 135.5 |

| 南昌 | 101.6 | 112.8 | 112.5 | 101.6 | 113 | 112.7 | 101.4 | 109.5 | 110.4 |

| 济南 | 103.2 | 110 | 110 | 103.2 | 110 | 110 | 102.2 | 106.2 | 106.5 |

| 青岛 | 102 | 106.5 | 106.5 | 102.1 | 106.6 | 106.6 | 101.1 | 102.6 | 102.9 |

| 郑州 | 105.5 | 116.5 | 116.9 | 105.6 | 116.7 | 117.1 | 104.5 | 115.3 | 115.3 |

| 武汉 | 103.1 | 117.7 | 118.1 | 103.2 | 118.6 | 119.1 | 102.4 | 113.8 | 114.5 |

| 长沙 | 101.5 | 107.2 | 107 | 101.5 | 107.4 | 107.2 | 100.8 | 103.5 | 103.7 |

| 广州 | 102.4 | 121.1 | 122.8 | 102.4 | 121.2 | 123 | 102.8 | 122.1 | 124.6 |

| 深圳 | 102.1 | 136.8 | 148.5 | 102.1 | 137.3 | 149.2 | 102 | 130.8 | 141.5 |

| 南宁 | 100.9 | 107 | 107.2 | 101 | 107.8 | 108 | 100.6 | 102.8 | 103.9 |

| 海口 | 100.6 | 103.4 | 103.5 | 100.6 | 103.5 | 103.5 | 100.3 | 101.9 | 101 |

| 重庆 | 100.3 | 103.4 | 103.4 | 100.3 | 103.4 | 103.4 | 100.2 | 103.6 | 104.2 |

| 成都 | 100.9 | 104.7 | 104.9 | 100.9 | 104.8 | 105.1 | 100.3 | 103.3 | 103.4 |

| 贵阳 | 100.4 | 102.4 | 102.7 | 100.4 | 102.4 | 102.7 | 100.2 | 101.6 | 101.7 |

| 昆明 | 100.1 | 101.5 | 100.8 | 100.1 | 101.5 | 100.8 | 99.8 | 102 | 101.7 |

| 西安 | 100.6 | 103.2 | 103.1 | 100.6 | 103.5 | 103.4 | 100.3 | 97.4 | 97 |

| 兰州 | 100.9 | 103.8 | 103.1 | 100.9 | 103.9 | 103.2 | 100.3 | 101.2 | 100.9 |

| 西宁 | 100.5 | 100.9 | 100.1 | 100.5 | 101 | 100.1 | 100 | 99 | 99.2 |

| 银川 | 100.1 | 101 | 100.1 | 100.1 | 101 | 100.1 | 100.1 | 99.8 | 99.5 |

| 乌鲁木齐 | 99.7 | 98.9 | 98.5 | 99.7 | 98.8 | 98.4 | 100 | 97.9 | 98.7 |

| 唐山 | 100.3 | 100.2 | 99.9 | 100.3 | 100.2 | 99.8 | 100.2 | 99.9 | 99.8 |

| 秦皇岛 | 100.6 | 101.4 | 100.8 | 100.6 | 101.5 | 100.9 | 100.1 | 100 | 99.6 |

| 包头 | 100.1 | 98.8 | 98.4 | 100.1 | 98.7 | 98.4 | 99.7 | 96.6 | 96.8 |

| 丹东 | 99.9 | 97.9 | 97.4 | 99.9 | 97.9 | 97.4 | 99.9 | 98.2 | 98 |

| 锦州 | 99.8 | 96.2 | 95.6 | 99.8 | 96.2 | 95.6 | 99.7 | 95.6 | 94 |

| 吉林 | 100.2 | 100.5 | 100.5 | 100.2 | 100.5 | 100.5 | 100.1 | 100.6 | 100.6 |

| 牡丹江 | 100.7 | 98.3 | 98.1 | 100.7 | 98.2 | 97.9 | 100 | 99.9 | 99.7 |

| 无锡 | 104.9 | 118.4 | 118.2 | 104.9 | 118.5 | 118.3 | 103.9 | 108 | 107.9 |

| 扬州 | 100.7 | 104.3 | 104.1 | 100.7 | 104.3 | 104.1 | 100.4 | 101.1 | 101.3 |

| 徐州 | 100.5 | 104.1 | 104 | 100.5 | 104.3 | 104.3 | 100.7 | 102.4 | 102 |

| 温州 | 100.2 | 103.2 | 103.7 | 100.2 | 103.2 | 103.8 | 100.1 | 102.9 | 103.5 |

| 金华 | 100.8 | 103.4 | 103.6 | 100.8 | 103.5 | 103.6 | 100.6 | 102.5 | 102.7 |

| 蚌埠 | 101.1 | 103.7 | 102.8 | 101.1 | 103.7 | 102.8 | 100.6 | 101.7 | 101.4 |

| 安庆 | 101.1 | 103.4 | 103.5 | 101.2 | 103.4 | 103.5 | 100.7 | 102.1 | 101.7 |

| 泉州 | 101.2 | 103.7 | 103.3 | 101.3 | 103.8 | 103.4 | 100.5 | 100.1 | 100.1 |

| 九江 | 101.2 | 105.3 | 105.4 | 101.2 | 105.3 | 105.5 | 101.3 | 105.4 | 105.7 |

| 赣州 | 101.4 | 104.5 | 105 | 101.4 | 104.5 | 105.1 | 100.7 | 102.8 | 103.2 |

| 烟台 | 100.5 | 103.4 | 103 | 100.5 | 103.4 | 103 | 100.5 | 101.2 | 101 |

| 济宁 | 100.2 | 99.8 | 98.9 | 100.2 | 99.8 | 98.9 | 100.3 | 100.3 | 100.2 |

| 洛阳 | 100.3 | 100.9 | 100.7 | 100.3 | 101 | 100.7 | 100.4 | 100.7 | 100.4 |

| 平顶山 | 100.4 | 101.7 | 101.4 | 100.4 | 101.8 | 101.4 | 100.3 | 100.3 | 100.1 |

| 宜昌 | 100.5 | 102.5 | 101.9 | 100.5 | 102.6 | 101.9 | 100.2 | 102.1 | 102.1 |

| 襄樊 | 100.5 | 100.4 | 99.8 | 100.5 | 100.4 | 99.8 | 100.4 | 100.3 | 100.1 |

| 岳阳 | 100.2 | 100.6 | 100.1 | 100.3 | 100.6 | 100.2 | 100.2 | 100.7 | 100.5 |

| 常德 | 100.1 | 100 | 99.4 | 100.1 | 100 | 99.3 | 100.1 | 101 | 101 |

| 惠州 | 101.3 | 116.4 | 115.6 | 101.3 | 116.4 | 115.6 | 100.8 | 108.5 | 108 |

| 湛江 | 100 | 102.9 | 101.8 | 100 | 102.9 | 101.8 | 100.1 | 99.6 | 98.7 |

| 韶关 | 99.7 | 101.5 | 100.6 | 99.7 | 101.5 | 100.6 | 99.8 | 99 | 99.8 |

| 桂林 | 100.4 | 100.3 | 100.1 | 100.4 | 100.3 | 100.1 | 99.9 | 98.5 | 98 |

| 北海 | 100.2 | 101.1 | 101.1 | 100.2 | 101.2 | 101.1 | 100.2 | 102.1 | 102.5 |

| 三亚 | 100.7 | 100.5 | 100.6 | 100.7 | 100.5 | 100.6 | 100.1 | 100.9 | 100.8 |

| 泸州 | 100.2 | 102.8 | 101.9 | 100.2 | 102.8 | 101.9 | 100.1 | 102.5 | 103.1 |

| 南充 | 100.6 | 101.3 | 100.7 | 100.7 | 101.4 | 100.7 | 100.3 | 102 | 101.9 |

| 遵义 | 100.9 | 100.8 | 100.6 | 100.9 | 100.8 | 100.6 | 100.2 | 98.8 | 99.3 |

| 大理 | 100 | 101.3 | 100.7 | 100 | 101.3 | 100.7 | 99.6 | 99.8 | 99.3 |

注:本表所列北京市“新建商品住宅价格指数”与北京市有关部门发布的“新建普通住房价格”在统计口径、统计标准等方面均有不同。

中国产业竞争情报网研究成果《房地产项目可行性研究报告》