一、国房景气指数变动情况

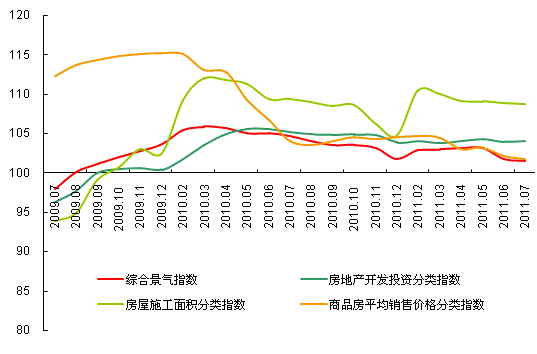

全国房地产开发景气指数(简称“国房景气指数”)以100为景气线,100以上为景气空间,100以下为不景气空间。总体上看,在一系列宏观调控政策影响下,7月份国房景气指数继续回落。国家统计局发布的数据显示:2011年7月“国房景气指数”为101.5,比6月份回落0.25点,比上年同期回落3.22点。从分类指数来看:房地产开发投资分类指数为104.02,比6月份回升0.09点,比上年同期回落1.21点;房屋施工面积分类指数为108.71,比6月份回落0.20点,比上年同期回落0.73点;商品房平均销售价格指数为101.71,比6月份回落0.41点,比上年同期回落2.39点。

图1 2009年7月-2011年7月房地产开发综合景气指数及主要分类指数走势

二、房地产开发投资情况

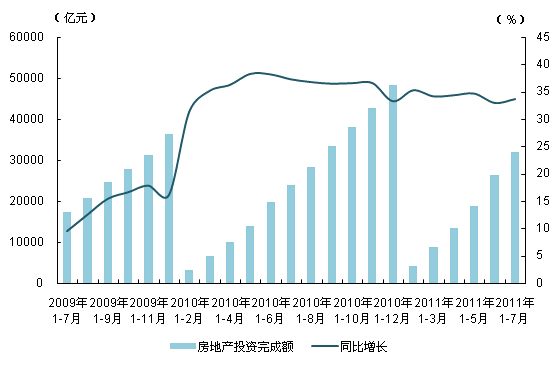

在房地产调控持续推进、市场普遍预期房地产投资将大幅下滑的情况下,2010年以来我国房地产投资增速持续运行在30%以上的高位。国家统计局发布的数据显示:2011年1-7月全国完成房地产开发投资31873.0亿元,同比增长33.6%,增幅同比回落3.6个百分点,比今年1-6月提高0.7个百分点。

图2 2009年7月-2011年7月累计全国房地产开发投资及同比增长率变动趋势

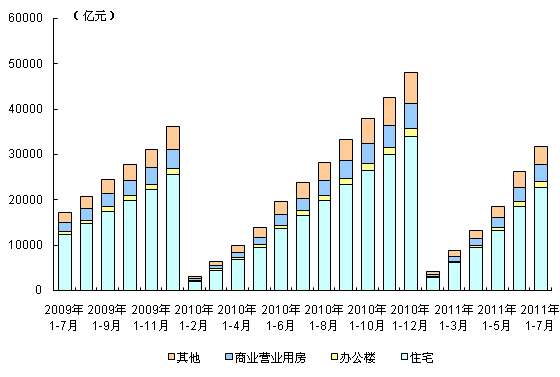

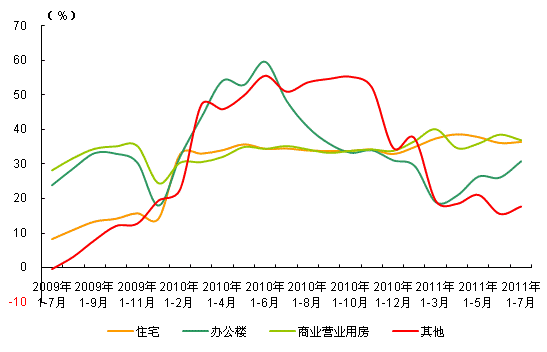

从供应结构来看,以住宅为主的房地产开发投资增长持续高位运行,这主要是由住宅的特性决定的。在工业化、城市化迅速发展所形成的城镇人口不断增加的背景下,作为居住用途的住宅就成为房地产市场首要的也是主导性的需求。具体来看,2011年1-7月,在房地产开发投资中,商品住宅完成投资22789.4亿元,同比增长36.4%,增幅同比提高1.9个百分点,比今年1-6月提高0.3个百分点,占房地产开发投资的比重为71.5%;办公楼投资1286.0亿元,同比增长30.9%,增幅同比回落17.5个百分点,比今年1-6月提高4.7个百分点,所占比重为4.0%;商业营业用房投资3806.9亿元,同比增长37.0%,增幅同比提高1.7个百分点,比今年1-6月提高1.6个百分点,所占比重为11.9%;其他投资3990.8亿元,同比增长17.6%,增幅同比回落33.3个百分点,比今年1-6月提高2.1个百分点,所占比重为12.6%。

从保障性住房的供给情况来看,2011年1-7月,90平方米以下住房完成投资6840.5亿元,同比增长32.8%,增幅同比提高4.9个百分点,比今年1-6月提高1.7个百分点,占住宅投资的比重为30.0%;经济适用房完成投资556.4亿元,同比增长4.7%,增幅同比提高3.4个百分点,比今年1-6月回落4.2个百分点,占住宅投资的比重仅为2.4%。现有保障性住房的供给数量远远满足不了中低收入居民家庭的巨大需求。

图3 2009年7月-2011年7月累计不同用途房地产开发投资完成额构成情况

图4 2009年7月-2011年7月累计不同用途房地产开发投资增长率变动趋势

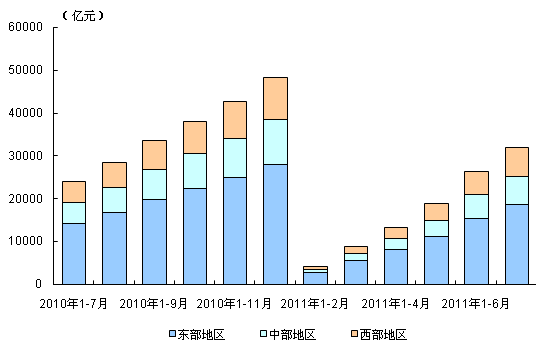

从区域分布上来看,2011年1-7月东部地区完成房地产开发投资18593.7亿元,同比增长31.1%,增幅同比回落7.7个百分点,比今年1-6月提高0.9个百分点;中部地区完成投资6645.3亿元,同比增长35.2%,增幅同比提高2.1个百分点,比今年1-6月回落0.5个百分点;西部地区完成投资6634.0亿元,同比增长39.3%,增幅同比提高2.3个百分点,比今年1-6月提高0.8个百分点。

图5 2010年7月-2011年7月累计不同地区房地产投资额完成情况

图6 2009年7月-2011年7月累计东、中、西部地区房地产投资增长率变动趋势

三、房地产开发企业资金来源情况

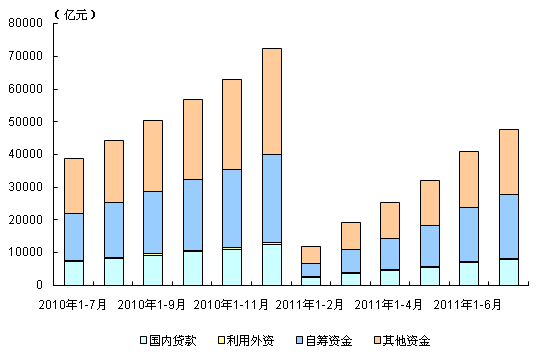

在一系列遏制房价过快上涨等宏观调控政策影响下,今年以来全国房地产开发企业资金来源同比增长速度显现出快速回落态势。国家统计局发布的数据显示:2011年1-7月全国房地产开发企业到位资金47851.6亿元,同比增长23.1%,增幅同比回落16.3个百分点,比今年1-6月提高1.5个百分点。其中,国内贷款8018.0亿元,同比增长6.4%,增幅同比回落22.9百分点,比今年1-6月回落0.4个百分点;利用外资500.0亿元,同比增长65.8%,增幅同比提高55.2%,比今年1-6月回落9.7个百分点;企业自筹资金19293.4亿元,同比增长34.0%,增幅同比回落16.8个百分点,比今年1-6月提高1.3个百分点;其他资金20040.3亿元,同比增长20.4%,增幅同比回落15.6个百分点,比今年1-6月提高2.6个百分点。在其他资金中,定金及预收款12080.2亿元,同比增长29.1%,增幅同比回落1.2个百分点,比今年1-6月提高2.2个百分点;个人按揭贷款4868.8亿元,同比下降5.1%,降幅比今年1-6月缩小2.8个百分点,去年同期为增长41.4个百分点。

总体来看,除利用外资增速与上年同期相比大幅提升外,其他各分类资金来源增速同比仍呈回落态势,说明今年以来一系列遏制房价过快上涨的政策效果正在显现,尤其是个人按揭贷款仍呈负增长态势,说明购房者观望态势明显,开发商的资金压力正在加大。

图7 2010年7月-2011年7月累计全国房地产开发企业资金来源构成情况

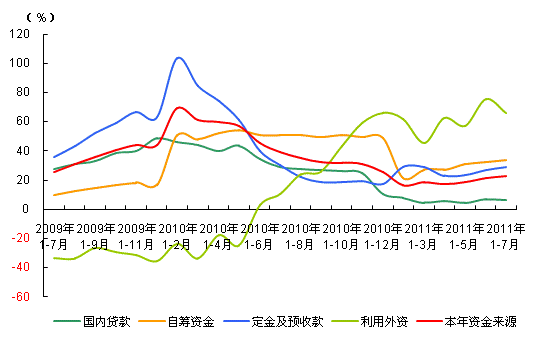

图8 2009年7月-2011年7月累计全国房地产开发企业资金来源构成增长率变动趋势

四、商品房建筑与销售情况

1、土地购置与待开发情况

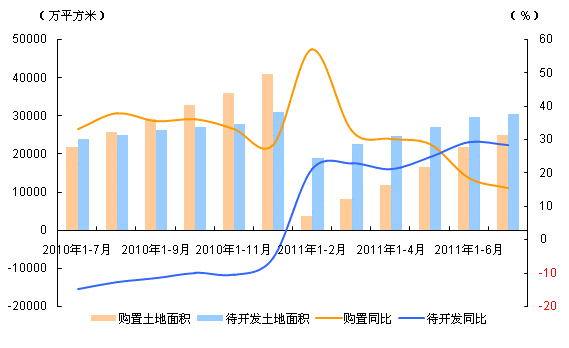

在一系列宏观调控政策影响下,2011年以来全国土地市场稍显冷清,房地产开发企业土地购置面积增速回落,但与此同时,待开发土地面积增速回升。国家统计局发布的数据显示,2011年1-7月全国房地产开发企业购置土地面积25089.0万平方米,同比增长15.4%,增幅同比回落17.9个百分点,比今年1-6月回落3.0个百分点;同期,全国房地产开发企业待开发土地面积30622.3万平方米,同比增长28.5%,增幅比今年1-6月份回落0.9个百分点,上年同期为下降14.9个百分点。

图9 2010年7月-2011年7月累计全国房地产土地购置与待开发面积及同比增长率变动趋势

2、商品房施、竣工面积

统计数据显示:2011年1-7月全国商品房累计施工面积424195.3万平方米,同比增长30.8%,增幅同比提高1.4个百分点,比今年1-6月回落0.8个百分点。其中,商品住宅施工面积325047.9万平方米,同比增长29.2%,增幅同比提高0.9个百分点,比今年1-6月回落0.8个百分点;房屋新开工面积115169.2万平方米,同比增长24.9%,增幅同比回落42.8百分点,比今年1-6月提高1.3个百分点。

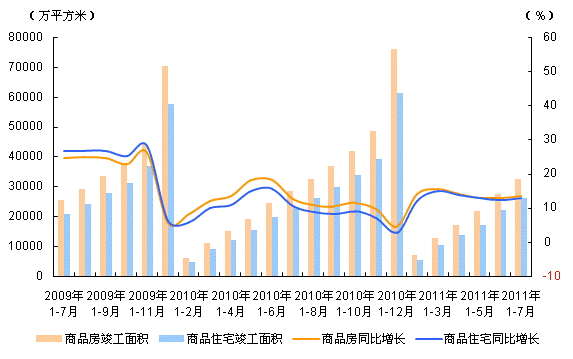

图10 2009年7月-2011年7月累计全国商品房、商品住宅施工面积及同比增长率变动趋势

国家统计局发布的数据显示,2011年1-7月全国商品房累计竣工面积32445.4万平方米,同比增长13.4%,增幅同比提高0.8个百分点,比今年1-6月提高0.6个百分点。其中,商品住宅竣工面积26017.3万平方米,同比增长12.7%,增幅同比提高2.2个百分点,比今年1-6月提高0.4个百分点。

图11 2009年7月-2011年7月累计全国商品房、商品住宅竣工面积及同比增长率变动趋势

3、全国商品房销售情况

国家统计局发布的数据显示,2011年1-7月全国商品房销售面积52037.1万平方米,同比增长13.6%,增幅同比提高3.9个百分点,比今年1-6月提高0.7个百分点。其中商品住宅销售面积46558.8万平方米,同比增长12.9%,增幅同比提高5.8个百分点,比今年1-6月提高0.8个百分点;同期,全国商品房销售额28852.1亿元,同比增长26.1%,增幅同比提高9.3个百分点,比今年1-6月提高2.0个百分点。其中商品住宅销售额24144.4亿元,同比增长24.5%,增幅同比提高12.8个百分点,比今年1-6月提高2.2个百分点。

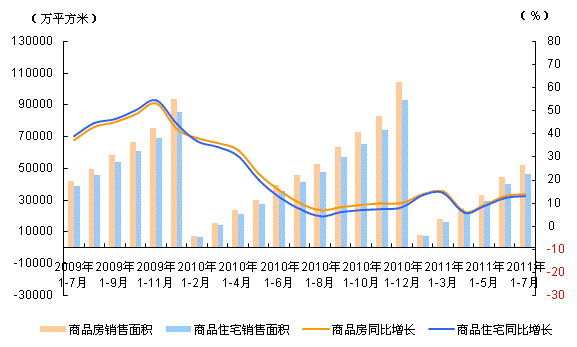

图12 2009年7月-2011年7月累计全国商品房、商品住宅销售面积及同比增长率变动趋势

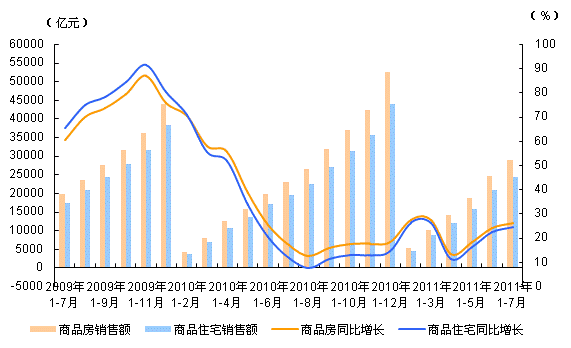

图13 2009年7月-2011年7月累计全国商品房、商品住宅销售额及同比增长率变动趋势

五、全国房地产市场价格变动情况

新建商品住宅(不含保障性住房)价格变动情况。与上月相比,70个大中城市中,价格下降的城市有14个,持平的城市有17个。与6月份相比,7月份环比价格下降和持平的城市增加了5个。价格上涨的城市中,环比涨幅均未超过1.0%,涨幅比6月份缩小的城市有15个。与去年同月相比,70个大中城市中,价格下降的城市有1个,涨幅回落的城市有26个。7月份,同比涨幅在5.0%以内的城市有39个。

二手住宅价格变动情况。与上月相比,70个大中城市中,价格下降的城市有22个,持平的城市有12个。价格上涨的城市中,环比价格涨幅均未超过1.0%,涨幅在0.5%以内的城市有35个。与去年同月相比,70个大中城市中,价格下降的城市有4个。涨幅回落的城市有28个,比6月份增加了4个。7月份,同比涨幅在5.0%以内的城市有49个。