2016年1-11月,全国房地产市场运行呈现以下特点:一是全国房地产开发景气指数小幅下降;二是房地产开发投资增速连续3个月回升之后开始回落;三是房地产开发企业到位资金增速有所下滑;四是全国商品房销售面积、销售额增速进一步下滑,且销售额增速下降快于销售面积;五是全国70个大中城市中,新建商品住宅和二手住宅价格环比上涨的城市个数有所减少,环比下降的城市个数有所增加。

一、国房景气指数变动情况

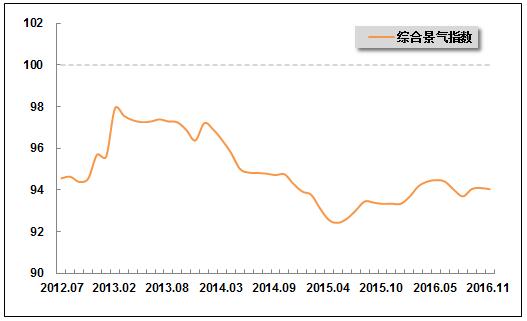

进入2016年以来,房地产市场基本面呈现向好态势,但是自6月份开始全国房地产开发景气指数开始下滑,连续下滑3个月之后9月份开始小幅回升。国房景气指数本月环比微幅下降,底部区间窄幅波动趋势明显。国家统计局发布的数据显示:10月份,“国房景气指数”为94.04,虽比上年同期提高0.69点,但比9月份回落0.06点。

图1 2012年7月-2016年11月“国房景气指数”变动趋势

注:全国房地产开发景气指数遵循经济周期波动的理论,以景气循环理论与景气循环分析方法为依据,运用时间序列、多元统计、计量经济分析方法,以房地产开发投资为基准指标,选取了房地产投资、资金、面积、销售有关指标,剔除季节因素和随机因素的影响,采用增长率循环方法编制而成。国房景气指数选择2000年为基年,将其增长水平定为100。通常情况下,国房景气指数100点是最合适的水平,95至105点之间为适度水平,95以下为较低水平,105以上为偏高水平。

二、房地产开发投资情况

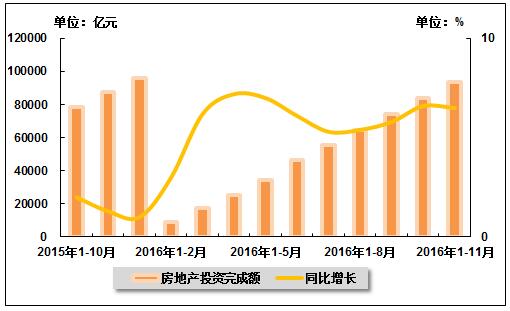

2016年1-11月,受近期楼市调控政策影响,全国开发商整体拿地投资意愿较上月明显减弱,反映了房地产市场实际动能有所下降。国家统计局发布的数据显示:2016年1-11月,全国完成房地产开发投资93,387.1亿元,同比增长6.5%,增幅虽同比提高5.2个百分点,但比2016年1-10月回落0.1个百分点。

图2 2015年10月-2016年11月累计全国房地产开发投资及同比增长率变动趋势

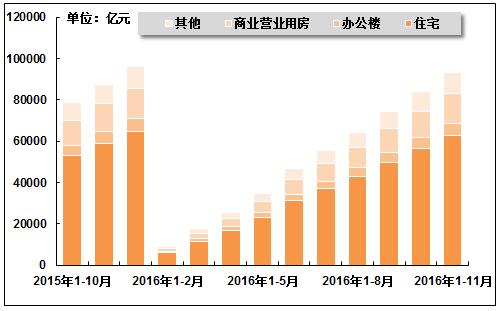

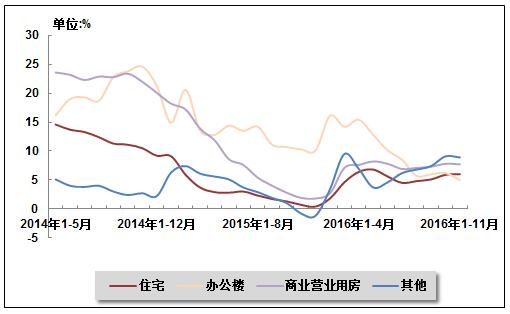

从供应结构来看,相比1-10月,除住宅投资增速有所提高以外其他三种用途的投资增速均有所回落;从投资占比来看,住宅投资占比有所回落,办公楼投资占比有所提高,商业营业用房和其他投资占比均保持不变。国家统计局发布的数据显示:2016年1-11月,在房地产开发投资中,商品住宅完成投资62,588.2亿元,同比增长6.0%,增幅同比提高5.3个百分点,比2016年1-10月提高0.1个百分点,占房地产开发投资的比重为67.0%;办公楼投资5,933.8亿元,同比增长5.0%,增幅虽同比回落5.3个百分点,比2016年1-10月回落1.2个百分点,所占比重为6.4%;商业营业用房投资14,377.4亿元,同比增长7.7%,增幅虽同比提高5.8个百分点,但比2016年1-10月回落0.1个百分点,所占比重为15.4%;其他投资10,487.7亿元,同比增长8.9%,增幅比2016年1-10月回落0.2个百分点,而上年同期为下降0.8%,所占比重为11.2%。

从住宅供应结构来看,2016年1-11月,90平方米以下住房完成投资22,633.6亿元,同比增长0.2%,增幅虽同比回落21.4个百分点,但比2016年1-10月提高0.1个百分点,占住宅投资的比重为36.2%;别墅、高档公寓完成投资3,171.4亿元,同比增长0.1%,而上年同期和2016年1-10月分别为下降9.8%和1.1%,占住宅投资的比重为5.1%。

图3 2015年10月-2016年11月累计不同用途房地产开发投资完成额构成情况

图4 2014年5月-2016年11月累计不同用途房地产开发投资增长率变动趋势

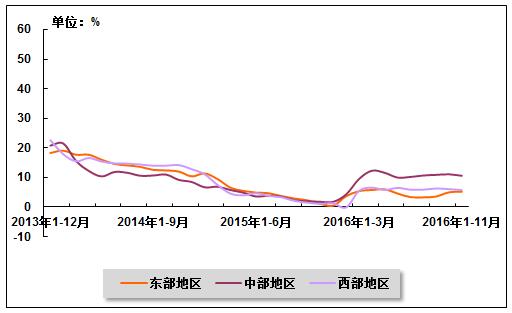

从区域分布上来看,除东部地区的投资增速较1-10月均有所提高以外中部和西部地区均有所回落;从投资占比来看,除东部地区的投资占比有所下降以外中部和西部地区的投资占比均有所提升。2016年1-11月,东部地区完成房地产开发投资51,306.8亿元,同比增长5.2%,增幅同比提高4.1个百分点,比2016年1-10月提高0.2个百分点,占全国房地产开发投资的比重为54.9%;中部地区完成投资21,000.5亿元,同比增长10.6%,增幅虽同比提高8.8个百分点,但比2016年1-10月回落0.5个百分点,占全国房地产开发投资的比重为22.5%;西部地区完成投资21,079.7亿元,同比增长5.8%,增幅虽同比提高4.7个百分点,但比2016年1-10月回落0.3个百分点,占全国房地产开发投资的比重为22.6%。

图5 2015年10月-2016年11月累计不同地区房地产投资额完成情况

图6 2013年12月-2016年11月累计东、中、西部地区房地产投资增长率变动趋势

三、房地产开发企业资金来源情况

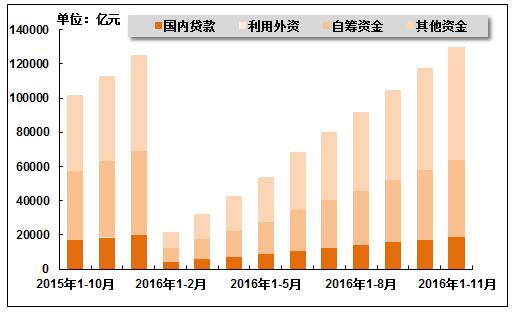

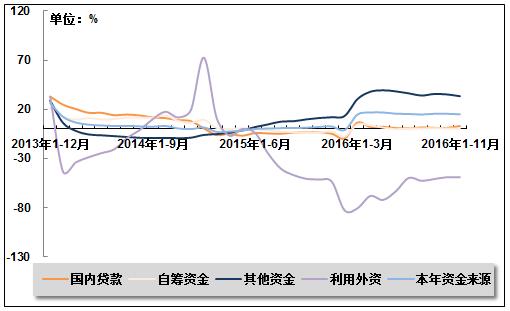

2016年1-11月,随着央行、银监会和证监会进一步收紧房地产企业融资渠道,房地产开发企业到位资金增速有所下滑。同时,由于商品房销售额的下滑,定金及预收款和个人按揭贷款增速也出现回落。国家统计局发布的数据显示:2016年1-11月,全国房地产开发企业到位资金129,484.4亿元,同比增长15.0%,增幅虽同比提高12.8个百分点,但比2016年1-10月回落0.5个百分点。其中,国内贷款19,199.4亿元,同比增长3.1%,增幅比2016年1-10月提高1.9个百分点,而上年同期为下降3.2%;利用外资131.7亿元,同比下降49.0%,降幅同比缩小2.4个百分点,与2016年1-10月持平;企业自筹资金44,772.0亿元,同比增长0.3%,增幅比2016年1-10月回落0.3个百分点,而上年同期为下降3.4%;其他资金65,381.3亿元,同比增长33.4%,增幅虽同比提高22.2个百分点,但比2016年1-10月回落1.8个百分点。在其他资金中,定金及预收款37,245.6亿元,同比增长30.5%,增幅虽同比提高24.1个百分点,但比2016年1-10月回落1.7个百分点;个人按揭贷款21,969.5亿元,同比增长49.3%,增幅虽同比提高28.0个百分点,但比2016年1-10月回落2.2个百分点。

图7 2015年10月-2016年11月累计全国房地产开发企业资金来源构成情况

图8 2013年12月-2016年11月累计全国房地产开发企业资金来源构成增长率变动趋势

四、商品房建筑与销售情况

1、土地购置与待开发情况

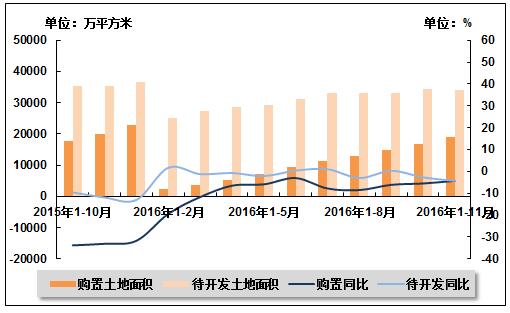

2016年1-11月,土地购置面积降幅继续收窄,土地成交价款增长继续提高,土地成交小幅回暖有助于年内房地产开发投资增速企稳。国家统计局发布的数据显示,2016年1-11月,全国房地产开发企业购置土地面积19,045.7万平方米,同比下降4.3%,降幅同比缩小28.8个百分点,比2016年1-10月缩小1.2个百分点;土地成交价款7,777.5亿元,同比增长21.4%,增幅比2016年1-10月提高4.7个百分点,而上年同期为下降26.0%。同期,全国房地产开发企业待开发土地面积33,894.9万平方米,同比下降4.3%,降幅虽同比缩小7.6个百分点,但比2016年1-10月扩大1.6个百分点。

图9 2015年10月-2016年11月累计全国房地产土地购置与待开发面积及同比增长率变动趋势

2、商品房施、竣工面积

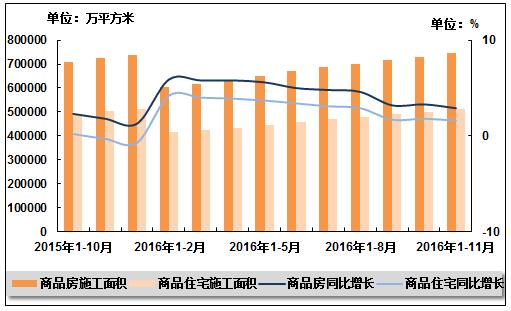

2016年1-11月,由于房地产开发企业资金来源收紧,开发商继续缩减新开工力度,房屋新开工面积增速继续回落。国家统计局发布的数据显示,2016年1-11月,全国商品房累计施工面积745,121.8万平方米,同比增长2.9%,增幅虽同比提高1.1个百分点,但比2016年1-10月回落0.4个百分点。其中,商品住宅施工面积511,416.2万平方米,同比增长1.6%,增幅比2016年1-10月回落0.2个百分点,而上年同期为下降0.3%;房屋新开工面积151,303.5万平方米,同比增长7.6%,增幅比2016年1-10月回落0.5个百分点,而上年同期为下降14.7%。

图10 2015年10月-2016年11月累计全国商品房、商品住宅施工面积及同比增长率变动趋势

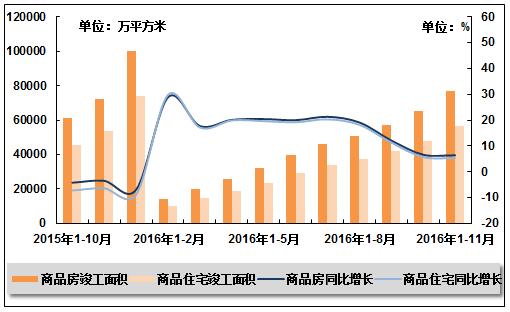

国家统计局发布的数据显示,2016年1-11月,全国商品房累计竣工面积77,036.6万平方米,同比增长6.4%,增幅比2016年1-10月回落0.2个百分点,而上年同期为下降3.5%。其中,商品住宅竣工面积56,379.2万平方米,同比增长5.3%,增幅比2016年1-10月回落0.4个百分点,而上年同期为下降6.4%。

图11 2015年10月-2016年11月累计全国商品房、商品住宅竣工面积及同比增长率变动趋势

3、全国商品房销售情况

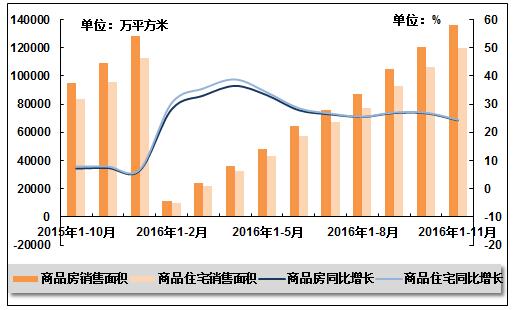

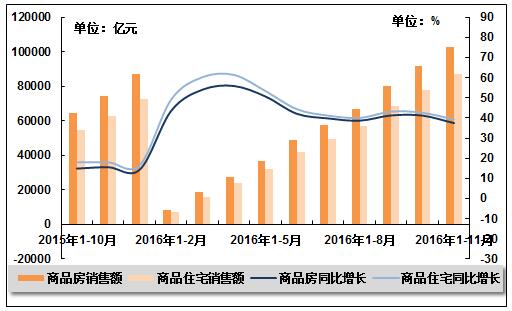

受热点城市限购限贷政策不断升级影响,全国商品房销售面积和销售金额均进一步下滑,并且销售额增速下降快于销售面积。国家统计局发布的数据显示,2016年1-11月,全国商品房销售面积135,829.5万平方米,同比增长24.3%,增幅虽同比提高16.9个百分点,但比2016年1-10月回落2.5个百分点。其中,商品住宅销售面积119,562.8万平方米,同比增长24.5%,增幅虽同比提高16.6个百分点,但比2016年1-10月回落2.5个百分点;同期,全国商品房销售额102,502.70亿元,同比增长37.5%,增幅虽同比提高21.9个百分点,但比2016年1-10月回落3.7个百分点。其中,商品住宅销售额87,120.9亿元,同比增长39.3%,增幅虽同比提高21.3个百分点,但比2016年1-10月回落3.3个百分点。

图12 2015年10月-2016年11月累计全国商品房、商品住宅销售面积及同比增长率变动趋势

图13 2015年10月-2016年11月累计全国商品房、商品住宅销售额及同比增长率变动趋势

五、全国房地产市场价格变动情况

2016年11月份,全国70个大中城市中,新建商品住宅和二手住宅价格环比上涨的城市个数减少,分别比上月减少7个和8个;环比下降的城市个数增加,分别比上月增加4个和7个。分城市看,11月份一二线城市房价走势继续呈现积极变化。其中,一线城市房价环比基本持平。初步测算,11月份一线城市新建商品住宅和二手住宅价格环比分别为上涨0.1%和持平,分别比10月份回落0.4和0.6个百分点。二线城市房价环比涨幅进一步回落。11月份二线城市新建商品住宅和二手住宅价格环比分别上涨0.4%和0.3%,分别比10月份回落0.9和0.5个百分点。三线城市房价总体较为稳定。11月份三线城市新建商品住宅和二手住宅价格环比分别上涨0.8%和0.4%,均比10月份回落0.1个百分点。此外,一线城市新建商品住宅和二手住宅价格同比涨幅连续2个月出现回落,二线城市二手住宅价格同比涨幅本月开始回落。

表 2016年11月份70个大中城市住宅销售价格指数

| 地区 | 新建住宅 | 二手住宅 | |||||||

| 新建商品住宅 | |||||||||

| 上月=100 | 上年同月=100 | 2015年=100 | 上月=100 | 上年同月=100 | 2015年=100 | 上月=100 | 上年同月=100 | 2015年=100 | |

| 北京 | 100 | 126.4 | 132.1 | 100 | 128.9 | 135.3 | 100.2 | 138.7 | 150.1 |

| 天津 | 100.5 | 125.3 | 127 | 100.5 | 126.6 | 128.5 | 100.7 | 124.2 | 126.7 |

| 石家庄 | 100.6 | 118.6 | 119.7 | 100.6 | 118.9 | 120.1 | 99.4 | 118.8 | 119.2 |

| 太原 | 100.2 | 102.3 | 103.3 | 100.2 | 102.3 | 103.4 | 100.5 | 104 | 104.8 |

| 呼和浩特 | 99.9 | 101.1 | 100.4 | 99.9 | 101.1 | 100.4 | 99.8 | 98.9 | 99.1 |

| 沈阳 | 100.1 | 102.6 | 102.4 | 100.1 | 102.6 | 102.4 | 100 | 100.9 | 101.3 |

| 大连 | 100.5 | 102.4 | 101.8 | 100.5 | 102.4 | 101.8 | 100.1 | 100.9 | 100.9 |

| 长春 | 100.4 | 103.5 | 103 | 100.4 | 103.5 | 103 | 100.2 | 100.3 | 100.9 |

| 哈尔滨 | 99.8 | 101.6 | 101.8 | 99.8 | 101.6 | 101.8 | 99.7 | 100.4 | 101.4 |

| 上海 | 100 | 129 | 137.8 | 99.9 | 134.8 | 145.8 | 99.8 | 135.1 | 141.6 |

| 南京 | 100.2 | 140.5 | 146 | 100.2 | 142.8 | 148.7 | 101.8 | 132.8 | 136.5 |

| 杭州 | 99.7 | 129.9 | 133.6 | 99.6 | 130.1 | 133.9 | 100 | 123.1 | 125.2 |

| 宁波 | 100.6 | 112.4 | 114.8 | 100.6 | 112.6 | 115 | 100.4 | 108.4 | 110.2 |

| 合肥 | 99.9 | 147.4 | 148.9 | 99.9 | 147.6 | 149.1 | 99.4 | 150.4 | 153.2 |

| 福州 | 100.9 | 128.9 | 130.5 | 100.9 | 129.2 | 130.8 | 100.3 | 116.5 | 118.2 |

| 厦门 | 99.8 | 143.4 | 148 | 99.8 | 143.9 | 148.5 | 99.5 | 133.9 | 137.4 |

| 南昌 | 100.3 | 115.4 | 116.8 | 100.3 | 115.7 | 117.1 | 100.2 | 112 | 113.7 |

| 济南 | 101.1 | 120 | 120.9 | 101.1 | 120 | 120.9 | 101.1 | 115.3 | 116.3 |

| 青岛 | 100.1 | 113.6 | 113 | 100.2 | 113.8 | 113.3 | 100.5 | 109.4 | 109.9 |

| 郑州 | 100.5 | 128.5 | 130.6 | 100.5 | 129 | 131.1 | 100.7 | 126.9 | 128.4 |

| 武汉 | 101.5 | 125.5 | 128 | 101.6 | 126.8 | 129.5 | 102 | 121.9 | 124 |

| 长沙 | 101.5 | 118.2 | 118.2 | 101.5 | 118.7 | 118.7 | 101.5 | 111 | 111.6 |

| 广州 | 100.9 | 124 | 129.4 | 100.9 | 124.2 | 129.6 | 100.8 | 125.5 | 131.7 |

| 深圳 | 99.7 | 127.9 | 150 | 99.7 | 128.2 | 150.7 | 99.3 | 123.5 | 142.1 |

| 南宁 | 100 | 109.6 | 110.8 | 100 | 110.7 | 111.9 | 100.4 | 104.5 | 106.5 |

| 海口 | 100.6 | 105.8 | 105.8 | 100.6 | 105.8 | 105.8 | 100.5 | 103.2 | 102.1 |

| 重庆 | 101.2 | 106.5 | 106.4 | 101.2 | 106.5 | 106.4 | 100.4 | 104.8 | 105.3 |

| 成都 | 100 | 105.9 | 106.8 | 100 | 106.1 | 107 | 100 | 105.2 | 105.7 |

| 贵阳 | 100.3 | 104.5 | 104.3 | 100.3 | 104.5 | 104.4 | 100.1 | 101.9 | 102.4 |

| 昆明 | 100.5 | 103.9 | 102.7 | 100.5 | 103.9 | 102.8 | 100 | 101.8 | 102.2 |

| 西安 | 101.6 | 106.1 | 106.8 | 101.7 | 106.6 | 107.4 | 99.7 | 97.9 | 96.5 |

| 兰州 | 99.9 | 103.6 | 103.4 | 99.9 | 103.7 | 103.5 | 100.2 | 101.3 | 101.1 |

| 西宁 | 100.1 | 101.9 | 100.9 | 100.1 | 102.1 | 101 | 99.8 | 98.9 | 99.3 |

| 银川 | 100.2 | 101.5 | 100.6 | 100.2 | 101.5 | 100.6 | 99.9 | 100.1 | 99.5 |

| 乌鲁木齐 | 100 | 98.3 | 98 | 100 | 98.1 | 97.9 | 99.6 | 96.5 | 98 |

| 101 | 102.3 | 101.8 | 101.1 | 102.4 | 101.9 | 100.6 | 101.1 | 100.9 | |

| 秦皇岛 | 101.5 | 105.9 | 105.1 | 101.6 | 106.2 | 105.4 | 101.2 | 102.9 | 102.1 |

| 包头 | 100.4 | 99.7 | 99 | 100.4 | 99.7 | 98.9 | 100.2 | 97.4 | 96.6 |

| 丹东 | 100.5 | 98.8 | 98 | 100.5 | 98.8 | 98 | 99.8 | 98.4 | 97.9 |

| 锦州 | 100.2 | 96.7 | 95.9 | 100.2 | 96.7 | 95.9 | 99.9 | 96.9 | 93.6 |

| 吉林 | 99.9 | 101.7 | 101.1 | 99.9 | 101.8 | 101.1 | 100.2 | 101 | 101.3 |

| 牡丹江 | 99.8 | 98.4 | 97.9 | 99.8 | 98.2 | 97.7 | 100.2 | 99.4 | 99.9 |

| 无锡 | 100.8 | 135.1 | 135.2 | 100.8 | 135.3 | 135.4 | 99.7 | 119.2 | 119.4 |

| 扬州 | 101.9 | 109.2 | 109 | 101.9 | 109.2 | 109 | 101.4 | 104.6 | 105 |

| 徐州 | 101.5 | 108.4 | 108.6 | 101.6 | 108.9 | 109.1 | 100.9 | 104.8 | 104.8 |

| 温州 | 100.1 | 104.7 | 106.1 | 100.1 | 104.7 | 106.1 | 100 | 103.2 | 104.7 |

| 金华 | 101.4 | 106.8 | 108 | 101.4 | 106.8 | 108 | 100.8 | 104.3 | 105.1 |

| 蚌埠 | 101.2 | 108.2 | 107.1 | 101.2 | 108.3 | 107.1 | 100.7 | 104.3 | 103.5 |

| 安庆 | 101.3 | 106.7 | 106.4 | 101.3 | 106.7 | 106.4 | 101.2 | 105 | 104.9 |

| 泉州 | 102 | 108.3 | 108.2 | 102.1 | 108.4 | 108.4 | 101.9 | 104.5 | 104.4 |

| 九江 | 100.8 | 110.7 | 109.9 | 100.8 | 110.8 | 110 | 100 | 106.5 | 107.4 |

| 赣州 | 101 | 113.3 | 112.5 | 101 | 113.4 | 112.5 | 100.8 | 109.7 | 109.8 |

| 烟台 | 100.5 | 105.2 | 104.8 | 100.5 | 105.2 | 104.8 | 100.3 | 102 | 101.9 |

| 济宁 | 100.3 | 101.2 | 100 | 100.3 | 101.2 | 100 | 100.2 | 101 | 100.7 |

| 洛阳 | 101.5 | 103.7 | 103.1 | 101.6 | 103.8 | 103.2 | 100.8 | 102.1 | 101.8 |

| 平顶山 | 100.4 | 103.3 | 103.5 | 100.4 | 103.4 | 103.5 | 99.9 | 100.9 | 100.6 |

| 宜昌 | 100.6 | 104.1 | 104.1 | 100.7 | 104.1 | 104.2 | 100.5 | 102.9 | 103.6 |

| 襄樊 | 100.5 | 102.4 | 100.7 | 100.5 | 102.4 | 100.7 | 100.2 | 100.6 | 100.4 |

| 岳阳 | 100.3 | 104.6 | 103.1 | 100.3 | 104.9 | 103.3 | 100.1 | 101.8 | 101.6 |

| 常德 | 100.5 | 102.5 | 102 | 100.5 | 102.5 | 102 | 100.2 | 102.3 | 102.5 |

| 惠州 | 101.5 | 124.4 | 124.6 | 101.5 | 124.4 | 124.7 | 101.6 | 114.4 | 114.7 |

| 湛江 | 101.2 | 107.2 | 105.6 | 101.2 | 107.2 | 105.6 | 100.4 | 101.1 | 99.8 |

| 韶关 | 101.9 | 106.8 | 106 | 101.9 | 106.8 | 106 | 99.9 | 100.4 | 100.8 |

| 桂林 | 99.8 | 103.1 | 102.5 | 99.8 | 103.1 | 102.5 | 99.8 | 98.2 | 97.5 |

| 北海 | 100.7 | 103.6 | 103.4 | 100.7 | 103.7 | 103.4 | 100.2 | 101.5 | 103.2 |

| 三亚 | 100.8 | 103.8 | 103.5 | 100.8 | 103.8 | 103.5 | 100.5 | 101.3 | 102.2 |

| 泸州 | 100.6 | 103.3 | 103.3 | 100.6 | 103.4 | 103.3 | 100.3 | 102.8 | 104.1 |

| 南充 | 100.2 | 101.5 | 100.4 | 100.2 | 101.5 | 100.4 | 100.2 | 102.6 | 102.9 |

| 遵义 | 100.2 | 101.4 | 100.7 | 100.3 | 101.5 | 100.7 | 100.4 | 101.3 | 99.9 |

| 大理 | 100.5 | 102.6 | 101.8 | 100.5 | 102.6 | 101.8 | 100.3 | 100.7 | 99.4 |

注:本表所列北京市“新建商品住宅价格指数”与北京市有关部门发布的“新建普通住房价格”在统计口径、统计标准等方面均有不同。

中国产业竞争情报网研究成果《房地产项目可行性研究报告》