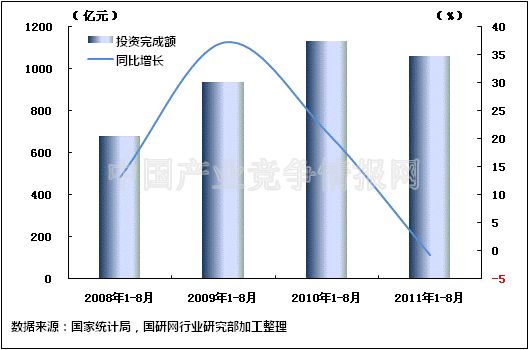

一、水运业固定资产投资完成情况

水运业固定资产投资较2010年同期有所下降,并且自年初以来的水运业固定资产投资同比增速逐月下滑的趋势未有改变。2011年1-8月,水路运输业城镇固定资产投资累计完成1063.22亿元,比上年同期下降0.7%,水路运输业城镇固定资产投资占全国城镇固定资产投资的比重为0.6,较2010年同期有所下降。

表1 2010年8月-2011年8月水路运输业城镇固定资产投资情况

投资完成额(亿元) | 同比增长(%) | 占全国投资比重(%) | |

2010年1-8月 | 1134.8 | 21.3 | 0.8 |

2010年1-9月 | 1264.8 | 15.6 | 0.8 |

2010年1-10月 | 1374.6 | 13.1 | 0.7 |

2010年1-11月 | 1591.4 | 14.5 | 0.8 |

2010年1-12月 | 2079.0 | 24.4 | 0.9 |

2011年1-2月 | 105.8 | 9.4 | 0.6 |

2011年1-3月 | 260.6 | 9.5 | 0.7 |

2011年1-4月 | 400.0 | 8.0 | 0.7 |

2011年1-5月 | 542.6 | 5.5 | 0.6 |

2011年1-6月 | 721.2 | 3.9 | 0.6 |

2011年1-7月 | 860.85 | -2.3 | 0.6 |

2011年1-8月 | 1063.22 | -0.7 | 0.6 |

图1 2008-2011年同期水路运输业固定资产投资完成额及增速比较

在今年水运投资当中,内河建设和沿海建设投资依然保持较强的增长。2011年1-8月,内河建设和沿海建设完成固定资产投资额分别达到2356982万元和6204653万元。内河建设累计同比上升31.74%,沿海建设累计同比增长39.12%。

图2 2010-2011年同期内河建设与沿海建设投资完成额比较

二、港口生产形势分析

2011年8月份世界各国经济复苏步伐继续放缓,我国经济增速也相对平稳,使得我国港口运行情况表现较为平稳,规模以上港口的主要指标均保持较为稳定的增长。

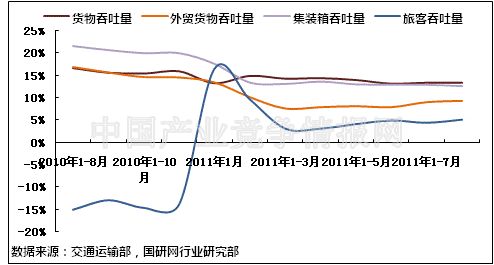

图3 规模以上港口主要生产指标同比增长趋势比较

1、规模以上港口货物吞吐量完成情况

1-8月,全国规模以上港口完成货物吞吐量597417万吨,比上年同期增长13.4%,增速与1-7月持平。其中,沿海港口累计完成货物吞吐量407334万吨,比上年同期增长13.1%;内河港口累计完成货物吞吐量190083万吨,比上年同期增长13.9%。

8月份,全国规模以上港口完成货物吞吐量76886万吨,比上年同期增长13.1%,增速环比回落2.4个百分点。其中沿海港口完成52006万吨,内河港口完成24879万吨。

从数据上我们可以看出,港口货物吞吐量的增速主要靠沿海港口完成货物吞吐量增长的拉动,而沿海港口完成货物吞吐量增长主要是受国内经济平稳增长的影响。从趋势上看,随着经济形势的日趋明朗化以及国际宏观经济环境的逐步改善,未来港口货物吞吐量增速有望继续保持稳定的增势。

表1 2010年8月-2011年8月规模以上港口货物吞吐量完成情况

当月完成(万吨) | 当年累计(万吨) | 累计增长(%) | |

2010年8月 | 68001 | 525914 | 16.6 |

2010年9月 | 66648 | 593691 | 15.6 |

2010年10月 | 67512 | 662692 | 15.4 |

2010年11月 | 70628 | 734820 | 15.9 |

2011年1月 | 73583 | 73583 | 13.3 |

2011年2月 | 61970 | 136434 | 14.9 |

2011年3月 | 72742 | 208320 | 14.3 |

2011年4月 | 75389 | 285797 | 14.4 |

2011年5月 | 77730 | 364916 | 14.0 |

2011年6月 | 75450 | 441963 | 13.2 |

2011年7月 | 76868 | 519376 | 13.4 |

2011年8月 | 76886 | 597417 | 13.4 |

表2 2011年8月规模以上港口货物吞吐量完成情况比较表

| 自年初累计(万吨) | 当月完成(万吨) | 累计同比增长(%) |

全国总计 | 597,417 | 76,886 | 13.40 |

1.沿海合计 | 407,334 | 52,006 | 13.10 |

大连 | 22,362 | 2,869 | 6.10 |

营口 | 17,757 | 2,209 | 18.50 |

秦皇岛 | 19,207 | 2,474 | 8.40 |

黄骅 | 7,489 | 952 | 21.90 |

唐山 | 19,631 | 2,572 | 22.50 |

天津 | 29,696 | 3,889 | 11.90 |

烟台 | 11,912 | 1,497 | 17.90 |

青岛 | 25,273 | 2,995 | 9.60 |

日照 | 17,325 | 2,102 | 14.70 |

上海 | 41,454 | 5,050 | 11.30 |

连云港 | 10,407 | 1,330 | 23.40 |

宁波-舟山港 | 47,071 | 5,794 | 10.80 |

福州 | 5,167 | 685 | 14.70 |

泉州 | 6,328 | 841 | 9.00 |

厦门 | 10,321 | 1,349 | 15.60 |

深圳 | 14,682 | 2,077 | 0.00 |

广州 | 27,904 | 3,774 | 6.30 |

湛江 | 10,463 | 1,205 | 11.30 |

北部湾港 | 9,798 | 1,364 | 33.30 |

2.内河合计 | 190,083 | 24,879 | 13.90 |

南京 | 11,443 | 1,450 | 19.90 |

镇江 | 7,656 | 950 | 10.30 |

苏州 | 24,753 | 3,220 | 16.40 |

南通 | 11,396 | 1,480 | 14.50 |

江阴 | 8,531 | 1,050 | 7.30 |

泰州 | 7,609 | 1,001 | 17.80 |

无锡 | 5,054 | 667 | 9.30 |

上海 | 6,595 | 910 | 15.50 |

杭州 | 5,793 | 735 | 6.70 |

嘉兴内河 | 6,593 | 960 | 7.50 |

湖州 | 8,539 | 1,337 | -8.90 |

芜湖 | 5,021 | 670 | 16.40 |

武汉 | 5,175 | 680 | 18.80 |

岳阳 | 5,316 | 706 | 1.10 |

佛山 | 3,691 | 462 | 5.90 |

重庆 | 7216 | 973 | 29.20 |

注:1.自2011年1月起,厦门港统计范围包括原厦门港和漳州港;

2.自2009年起港口吞吐量根据港区所处水域类型按沿海港区和内河港区分组进行统计;

3.本表所列港口为2009年沿海港区货物吞吐量达到7000万吨的港口、内河港区货物吞吐量达到5000万吨的港口。

从政策上看,港口货物吞吐量的平稳上升,意味着在国家相关贸易政策的引领下,港口运输生产正在健康、有序的发展。虽然港口生产面临诸多复杂的外部环境,复苏过程可能缓慢,但新一轮的复苏增长仍值得期待。从需求上看,市场对石油、金属、矿石、钢铁、水泥等大宗货物的需求强劲,也为水路运输的持续发展提供了较大的空间。

2、规模以上港口外贸货物吞吐量完成情况

1-8月,全国规模以上港口完成外贸货物吞吐量180398万吨,比上年同期增长9.4%,增速比1-7月份加快了0.3个百分点。其中,沿海港口累计完成外贸货物吞吐量164763万吨,比上年同期增长9.2%;内河港口累计完成外贸货物吞吐量15635万吨,比上年同期增长11.4%,继续保持着较高的增长率和发展势头。

8月,全国规模以上港口完成外贸货物吞吐量23058万吨,比上年同期增长12.6%。其中,沿海港口当月完成外贸货物吞吐量21102万吨;内河港口当月完成外贸货物吞吐量1957万吨。

据海关统计,前8个月,我国外贸进出口总值23525.3亿美元,比去年同期(下同)增长25.4%。其中,出口12226.3亿美元,增长23.6%;进口11299亿美元,增长27.5%。贸易顺差927.3亿美元,减少10%。海关统计显示,8月份,我国进出口总值为3288.7亿美元,增长27.1%。其中出口1733.1亿美元,增长24.5%;进口1555.6亿美元,增长30.2%,月度进口规模刷新今年3月份创下的1522.6亿美元的历史纪录。

表3 2010年8月-2011年8月规模以上港口外贸货物吞吐量完成情况

| 当月完成(万吨) | 当年累计(万吨) | 累计增长(%) |

2010年8月 | 20473 | 164428 | 16.9 |

2010年9月 | 20066 | 184955 | 15.7 |

2010年10月 | 19753 | 204906 | 14.7 |

2010年11月 | 21357 | 226030 | 14.6 |

2011年1月 | 23749 | 23749 | 13.5 |

2011年2月 | 19167 | 43287 | 10.2 |

2011年3月 | 21536 | 64845 | 7.7 |

2011年4月 | 22228 | 87366 | 8.0 |

2011年5月 | 22922 | 110437 | 8.2 |

2011年6月 | 22384 | 133256 | 8.0 |

2011年7月 | 23620 | 157012 | 9.1 |

2011年8月 | 23058 | 180398 | 9.4 |

在出口商品中,传统大宗商品出口平稳增长。海关统计显示,前8个月,我国机电产品出口6916.1亿美元,增长19%。其中电器及电子产品出口2826.4亿美元,增长19.2%;机械设备出口2276.3亿美元,增长16.5%。传统大宗商品出口平稳增长,其中服装出口1002亿美元,增长24.8%;纺织品出口629.6亿美元,增长27.2%;鞋类出口279.1亿美元,增长20.9%。在进口商品中,前8个月,我国进口铁矿砂4.5亿吨,增长10.6%,进口均价为每吨164.4美元,上涨37.4%。同期,进口煤1.04亿吨,下降1.4%,进口均价为每吨111.5美元,上涨11.9%;进口大豆3358万吨,下降5.5%,进口均价为每吨574.8美元,上涨31.2%。此外,进口机电产品4925.5亿美元,增长17.5%;其中进口汽车63.5万辆,增长22.1%。铁矿石等大宗货物需求的增加是提振港口外贸货物吞吐量的主要原因。

表4 2011年8月规模以上港口外贸货物吞吐量完成情况比较表

| 自年初累计(万吨) | 当月完成(万吨) | 累计同比增长(%) |

全国总计 | 180,398 | 23,058 | 9.4 |

1.沿海合计 | 164,763 | 21,102 | 9.2 |

大连 | 6,972 | 873 | -3.1 |

营口 | 3,607 | 483 | 13.6 |

秦皇岛 | 838 | 111 | -34.3 |

黄骅 | 516 | 83 | 40.8 |

唐山 | 8,794 | 1,088 | 15.9 |

天津 | 14,342 | 2,040 | 4.4 |

烟台 | 4,832 | 545 | 26.4 |

青岛 | 17,629 | 1,972 | 2.1 |

日照 | 11,298 | 1,273 | 10.6 |

上海 | 22,265 | 2,770 | 10.8 |

连云港 | 5,819 | 750 | 14.4 |

宁波-舟山港 | 21,327 | 2,602 | 12.1 |

福州 | 2,024 | 285 | 23.7 |

泉州 | 1,298 | 181 | 0.7 |

厦门 | 5,293 | 719 | 17 |

深圳 | 11,534 | 1,628 | 1.6 |

广州 | 6,013 | 807 | -0.3 |

湛江 | 3,568 | 480 | 11.3 |

北部湾港 | 5,625 | 845 | 24.6 |

2.内河合计 | 15,635 | 1,957 | 11.4 |

南京 | 661 | 83 | 19.5 |

镇江 | 1,244 | 150 | 22.1 |

苏州 | 6,366 | 815 | 16.6 |

南通 | 1,993 | 250 | -1.3 |

江阴 | 942 | 115 | 7.6 |

泰州 | 629 | 67 | 21.6 |

无锡 | 7 | 1 | 0.6 |

芜湖 | 106 | 13 | 16.8 |

武汉 | 271 | 32 | 1.4 |

岳阳 | 83 | 9 | 5.9 |

佛山 | 1,535 | 201 | 2.4 |

重庆 | 227 | 30 | 18.7 |

注:1.自2011年1月起,厦门港统计范围包括原厦门港和漳州港;

2.自2009年起港口吞吐量根据港区所处水域类型按沿海港区和内河港区分组

进行统计;

3.本表所列港口为2009年沿海港区货物吞吐量达到7000万吨的港口、内河港区货物吞吐量达到5000万吨的港口。

3、规模以上港口集装箱吞吐量完成情况

1-8月,全国规模以上港口完成集装箱吞吐量10677.64万TEU,比上年同期增长12.6%,增速较1-7月下降0.3个百分点。其中,沿海港口累计完成集装箱吞吐量9559.61万TEU,比上年同期增长11.9%;内河港口累计完成集装箱吞吐量1118.04万TEU,比上年同期增长19.5%。

8月,全国规模以上港口完成集装箱吞吐量1445.78万TEU,比上年同期增长10.12%。其中,沿海港口当月完成集装箱吞吐量1296.43万TEU;内河港口当月完成集装箱吞吐量149.36万TEU。

表5 2010年8月-2011年8月规模以上港口集装箱吞吐量完成情况

| 当月完成(万吨) | 当年累计(万吨) | 累计增长 |

2010年8月 | 1312.95 | 9474.57 | 21.6 |

2010年9月 | 1273.17 | 10752.36 | 20.7 |

2010年10月 | 1222.32 | 11985.09 | 20.0 |

2010年11月 | 1309.26 | 13297.93 | 20.0 |

2011年1月 | 1350 | 1350 | 17.6 |

2011年2月 | 995 | 2356 | 13.4 |

2011年3月 | 1278 | 3625 | 13.1 |

2011年4月 | 1328 | 4980 | 13.6 |

2011年5月 | 1383 | 6380 | 13.0 |

2011年6月 | 1376 | 7770 | 12.9 |

2011年7月 | 1441 | 9218 | 12.9 |

2011年8月 | 1446 | 10678 | 12.6 |

表6 2011年8月规模以上港口集装箱吞吐量完成情况比较表

| 自年初累计(万吨) | 当月完成(万吨) | 累计同比增长(%) |

全国总计 | 10,677.64 | 1,445.78 | 12.6 |

1.沿海合计 | 9,559.61 | 1,296.43 | 11.9 |

大连 | 403.19 | 58.30 | 19.8 |

营口 | 274.76 | 34.20 | 25.4 |

天津 | 753.91 | 98.80 | 16.2 |

青岛 | 869.56 | 108.56 | 11.5 |

上海 | 2,098.18 | 277.00 | 10 |

连云港 | 322.81 | 44.50 | 26.1 |

宁波-舟山港 | 992.62 | 134.77 | 14 |

厦门 | 402.41 | 58.36 | 6.4 |

深圳 | 1,484.05 | 212.30 | 0.1 |

广州 | 907.48 | 129.70 | 12 |

2.内河合计 | 1,118.04 | 149.36 | 19.5 |

苏州 | 289.90 | 42.42 | 24.7 |

佛山 | 206.28 | 26.79 | 2.4 |

注:1.自2011年1月起,厦门港统计范围包括原厦门港和漳州港;

2.自2009年起港口吞吐量根据港区所处水域类型按沿海港区和内河港区分组进行统计;

3.本表所列港口为2009年沿海港区货物吞吐量达到7000万吨的港口、内河港区货物吞吐量达到5000万吨的港口。

4、规模以上港口旅客吞吐量完成情况

1-8月,全国规模以上港口完成旅客吞吐量6341万人,比上年同期上升5.1%,增幅环比加快0.7个百分点。其中,沿海港口累计完成旅客吞吐量5093万人,比上年同期上升10.6%;内河港口累计完成旅客吞吐量1248万人,比上年同期下降12.7%。

8月,全国规模以上港口完成旅客吞吐量887万人。其中,沿海港口当月完成旅客吞吐量734万人;内河港口当月完成旅客吞吐量153万人。

表7 2010年8月-2011年8月规模以上港口旅客吞吐量完成情况

| 当月完成(万吨) | 当年累计(万吨) | 累计增长 |

2010年8月 | 830 | 6016 | -15 |

2010年9月 | 796 | 6829 | -12.9 |

2010年10月 | 750 | 7500 | -14.6 |

2010年11月 | 686 | 8205 | -13.8 |

2011年1月 | 714 | 714 | 16.5 |

2011年2月 | 864 | 1586 | 9.6 |

2011年3月 | 682 | 2279 | 3.1 |

2011年4月 | 757 | 3047 | 3.1 |

2011年5月 | 762 | 3838 | 4.1 |

2011年6月 | 733 | 4582 | 4.9 |

2011年7月 | 846 | 5412 | 4.4 |

2011年8月 | 887 | 6341 | 5.1 |

表8 2011年8月规模以上港口旅客吞吐量完成情况比较表

| 自年初累计(万吨) | 当月完成(万吨) | 累计同比增长(%) |

全国总计 | 6,341 | 887 | 5.1 |

1.沿海合计 | 5,093 | 734 | 10.6 |

大连 | 488 | 93 | 11.9 |

烟台 | 312 | 62 | 10.9 |

宁波-舟山港 | 447 | 57 | -2.6 |

厦门 | 720 | 97 | 12.7 |

深圳 | 253 | 38 | 15.2 |

珠海 | 357 | 51 | 6.6 |

湛江 | 874 | 105 | 15.5 |

海口 | 926 | 114 | 15.7 |

2.内河合计 | 1,248 | 153 | -12.7 |

重庆 | 868 | 105 | -13.3 |

注:1.自2011年1月起,厦门港统计范围包括原厦门港和漳州港;

2.自2009年起港口吞吐量根据港区所处水域类型按沿海港区和内河港区分组进行统计;

3.本表所列港口为2009年沿海港区货物吞吐量达到7000万吨的港口、内河港区货物吞吐量达到5000万吨的港口。

二、航运业运行情况分析

1、客货运输情况

(1)货运情况

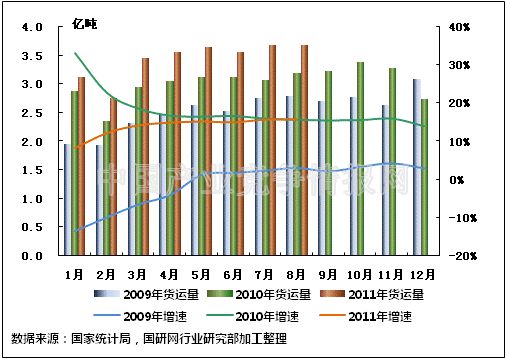

从货运量来看,2011年8月,全国水路货运量达到3.6841亿吨。统计显示,2011年1-8月,全国水路货运量累计达到27.4687亿吨,同比增长15.70%,增速同比持平,环比持平。

图4 2009-2011年同期水路货运量及当年累计增速比较

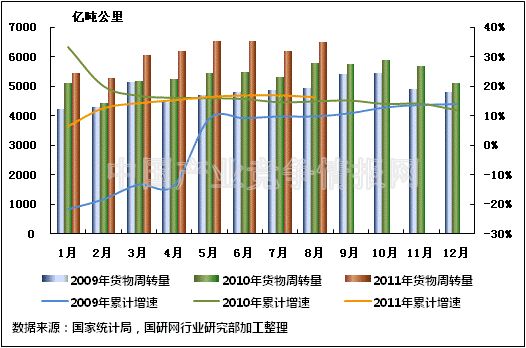

从货物周转量来看,2011年8月,全国水运货物周转量达到6479.03亿吨公里。统计显示,2011年1-8月,全国水运货物周转量累计达到48653.54亿吨公里,同比增长16.1%,增速同比加快1.4个百分点,环比降低0.6个百分点。

图5 2009-2011年同期水运货物周转量及当年累计增速比较

(2)客运情况

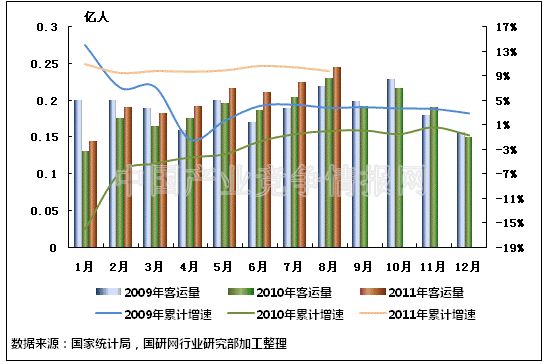

从客运量来看,2011年8月,全国水路客运量达到0.2459亿人。统计显示,2011年1-8月,全国水路客运量累计达到1.6106亿人,同比增长9.8%,环比减慢0.6个百分点。

图6 2009-2011年同期水路客运量及当年累计增速比较

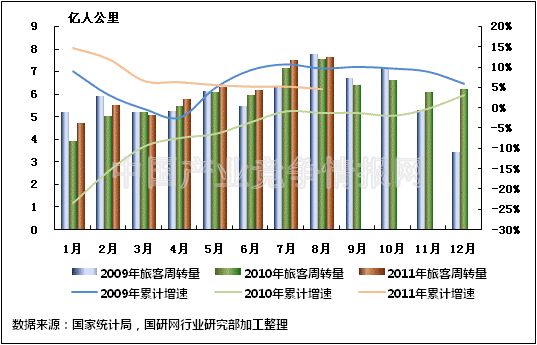

从旅客周转量来看,2011年8月,全国水运旅客周转量达到7.65亿人公里。统计显示,2011年1-8月,全国水路旅客周转量累计达到48.61亿人公里,同比上升4.6%,环比增速回落0.6个百分点。

图7 2009-2011年同期水路旅客周转量及当年累计增速比较

2、运价指数变化情况

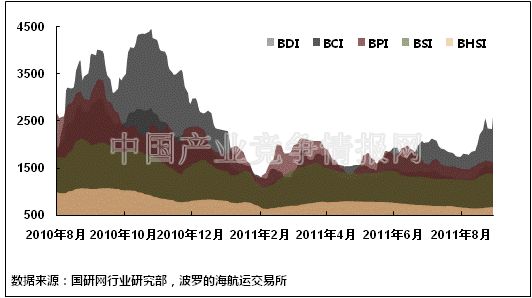

(1)波罗的海干散货运价指数走势

8月份,国际干散货运价超跌反弹,综合运价指数一举站上1600点,离今年以来最高水平1693点仅一步之遥,创今年以来最大月度涨幅。除小灵便型船运价基本维持不变外,其余三大船型运价均出现不同程度上涨,其中前期最为低迷的海岬型船运价上涨幅度最大,是推动干散货运价指数反弹的引擎。从月度运价均值来看,8月份,波罗的海干散货综合运价指数(BDI)平均值为1386.95点,比上月均值上升1.57%;波罗的海海岬型船运价指数(BCI)平均值为2054.32点,比上月均值上升5.82%;波罗的海巴拿马型船运价指数(BPI)平均值为1558.41点,比上月均值下降1.66%;波罗的海超灵便型船运价指数(BSI)平均值为1301.86点,比上月均值上升2.14%;波罗的海灵便型船运价指数(BHSI)平均值为656.05点,比上月均值下降5.84%。从月末运价指数来看,截至8月31日,BDI报收于1619点,较上月底上升28.09%;BCI报收于2598点,较上月底上升48.54%;BPI报收于1628点,较上月底上升7.74%;BSI报收于1382点,较上月底上升9.77%;BHSI报收于672点,较上月底下降0.59%。

8月,中国铁矿石运输成为国际干散货运价指数上涨的主要因素。8月份主要钢材销售城市库存量已较年初下滑了15%,再加上“金九银十”的销售旺季即将来临,以及当前国际海运价格处于历史较低水平,钢企有了比较强烈的进矿积极性,租船积极性大幅提升。8月份除了中国用船大幅增长外,其他国家用船增长为负数,“中国因素”再次成为国际干散货海运市场强大引擎。而巴拿马型和大灵便型租船量却较7月有较大幅度的下降,之所以其运价没有显示下滑,主要受海岬型租金大幅上升的传导,拉动整个国际干散货运价普涨。

图8 2010年8月-2011年8月波罗的海干散货运价指数变化趋势

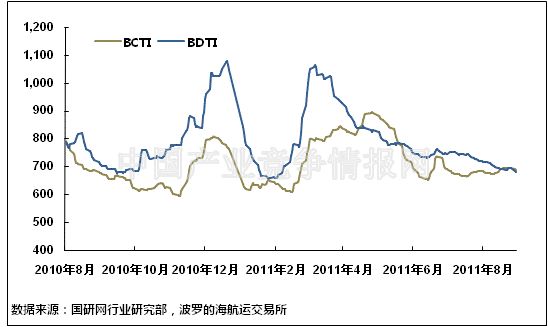

(2)波罗的海油轮运价指数走势

8月份,波罗的海油轮运价指数普遍下跌,成品油运价指数和原油运价指数都出现持续的低迷走势。8月份,波罗的海成品油运价指数(BCTI)和波罗的原油运价指数(BDTI)平均值分别为684.64点和699.23点,BCTI均值比上月上升1.38%,BDTI均值比上月下降5.55%。从月末运价来看,截至8月31日,BCTI报收于688点,较上月底下降0.86%;BDTI报收于679点,较上月底下降9.10%。

原油油轮运输:受欧洲债务危机影响,布伦特原油现货运价在8月初继续走低,原油运输市场运价也持续低迷。由于埃及,叙利亚等地中海东部港口地区局势不稳,加上夏季本来就是原油运输的淡季,运价指数在月中继续小幅下探。随之,美国东海岸发生地震,一度引发恐慌,接着,飓风“艾琳”逼近美国东海岸,并沿岸线北上,对纽约和长岛等地造成威胁,至美东航线运输市场询盘稀少,运价下跌。月末,叙利亚内乱升级,市场传闻欧盟可能禁止其成员国从叙利亚进口原油。此举一旦实施,将再次冲击此前已受利比亚减产影响、运力过剩的跨地中海区域阿芙拉型船运输市场,原油运价也持续走低。

成品油轮运输:上半年,成品油运输市场发展较好,营业收入增长了近三成,但8月初,进入油轮运输淡季,成品油市场便随即趋于平稳。之后,因美国成品油市场进口需求增加,美国航线成品油运价小幅回升,亚洲航线运输货盘不减,运价保持平稳。月中,日本石脑油进口运输保持旺盛,LR1型船不再过剩。海湾至日本5.5万吨级船运价持续上行,此外,美国从印度进口的汽油逐渐增加,从欧洲进口相应减少。对MR型船和LR1型船的需求也此消彼长,致使运价涨跌不一。月末,受美国劳工节假期影响,成品油运输市场趋于平稳。

图9 2010年8月-2011年8月世界油轮运价走势

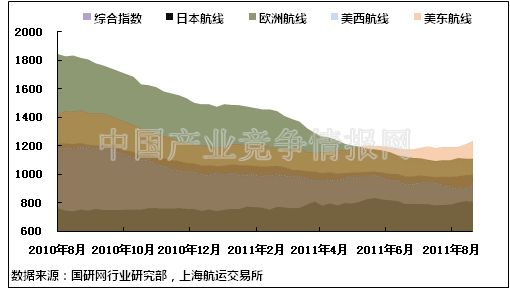

(3)中国出口集装箱运价指数走势

8月份,中国出口集装箱运输市场三大航线运价指数有所回升。中国出口集装箱运价指数(CCFI)8月的月度均值达987.06点,比上月均值上升0.47%。其中地中海航线、南非南美航线和东西非航线的运价均值增幅最高,8月均值分别达到1305.64点、837.15点和927.36点,比上月均值分别提升4.53%、2.53%和2.07%;美西航线的运价均值降幅较大,8月均值为915.05点,比上月均值下降2.69%。

8月,在欧美等远洋航线传统旺季的带动下,中国出口集装箱运输市场行情总体表现有所提升。大部分航线运输需求向好,但由于主要航线上运力供给结构性过剩形势未改,大部分航线市场运价水平仍未达到往年同期较高水平。

欧洲航线:横盘整理。虽然已是欧洲航线的传统旺季,但大规模的新增运力令该航线在旺季表现平淡,船舶平均舱位利用率在九成左右徘徊。由于缺乏利好消息支撑,市场各方均采取高频、小幅的调价策略以试探市场反应,市场观望气氛浓厚,运价保持横盘调整的态势。与之相比,地中海航线的旺季特征较为鲜明,货量持续上涨,船舶平均舱位利用率维持在95%以上,部分航次出现爆舱,市场平均运价一路走高。

北美航线:行情回暖。北美航线8月东西口岸货量需求表现有所差异。美西航线货量疲软,船舶平均舱位利用率维持在八到九成左右,而美东航线货量增势不错,船舶平均舱位利用率达95%以上。船公司在月中开始执行一再被拖延的旺季附加费(PSS)征收计划,美西航线由于货量不足,涨幅在月末有所收窄,而美东航线反应则相对较好,充沛的货量令涨幅维持在高位。总体而言, 8月运价的整体表现较上月有了明显回暖。由于目前美国的零售业库存处于较低水平,促使部分零售商补货,从而推高旺季出货量,美线运价在下月仍有上涨空间,但由于美国的消费信心仍未有复苏的迹象,预计涨幅将十分有限。

南美航线:前高后低。南美航线,8月运输需求走出前高后低的态势:在旺季带动下,上海口岸船舶平均舱位利用率在月初达95%以上,航线运价出现了普涨。但由于此轮涨价未能持续得到货量支撑,运价在余下的3周接连小幅下跌。

澳新航线:表现向好。进入8月,澳新航线货量需求节节攀升,满舱航次逐渐增多。鉴于供需关系向好,多个班轮公司在月中调涨运价,涨幅为200美元/TEU左右。但由于此次涨价之后,出货量有所回落,运价又小幅下跌。

图10 2010年8月-2011年8月中国出口集装箱运价指数走势

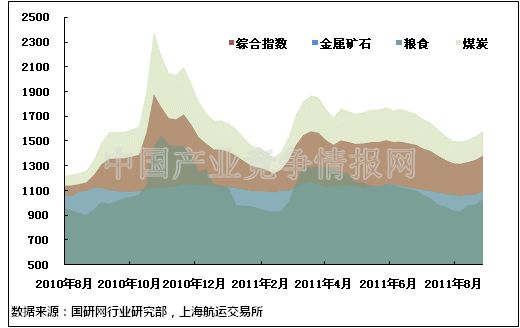

(4)中国沿海(散货)运价指数走势

8月份,国内沿海散货运输市场行情虽月末出现小幅回升,但整体却仍是低位运行。分货种而言,8月原油运价指数上涨;粮食、煤炭运价指数起伏回升;金属矿石低位徘徊;成品油运价指数保持平稳。8月份CCBFI均值为1338.59点,较上月均值下降4.04%;金属矿石运价指数的月均值为1072.80点,较上月均值下降1.85%;粮食运价指数的月均值为975.45点,较上月均值下降3.90%;煤炭运价指数的月均值为1526.98,较上月均值下降5.55%;原油运价指数的月度平均值为1590.94点,较上月均值上升3.01%。

煤炭运输:8月份以来,高温天气持续,全国发电量屡创新高,电力日均耗煤明显增多。但由于受电厂高库存影响,电厂拉货并不积极,加之工业用煤需求平稳,煤炭需求增幅下降,沿海运输需求低位平稳,总体行情表现为低位波动中回升,呈现“旺季不旺”市场特点。

月初开始,虽然南方地区持续高温,用电量上升,但因为大部分电厂前期补货积极,库存水平较高,沿海煤炭货运需求量并未增强。加上环渤海湾港口受大雾、大风等影响几度封航,影响船舶周转,市场租船意愿下降,煤炭调出量减少,港口库存量攀升,煤炭市场运价持续下跌。月中,电厂耗煤较快,电厂库存开始下跌,同时南方省市的高温少雨,使供电形势日益趋紧,而煤炭价格继续走跌,市场预期煤炭价格拐点即现等因素,促使货主纷纷出手进货。在煤炭需求提升的带动下,沿海煤炭运输市场开始转好,寻船现象增多,5月下旬开始持续下跌的煤炭运价指数终于止跌回稳。下旬,国内煤炭价格继续下滑,下游电厂采购积极性走高,北方港口到港船舶数量增加,而渤海湾区域天气好转,封港现象也未再现,港口煤炭出运量上升,市场运价回升。另外,大秦线9月中下旬即将检修的消息,也刺激着电厂及贸易商拉货积极性的持续,市场询价日益增多,船公司报价上升,多条航线实际成交价格上扬。

金属矿石运输:8月沿海金属矿石运输市场行情低位徘徊。进入8月,国内钢材价格时涨时跌,但相对保持平稳,由于第三季度为钢材市场消费淡季,大部分钢厂采购态度仍非常谨慎,虽然从5月份开始,因对于铁矿石后期走势不甚明了,钢厂均采取去库存战略,8月中以后有补库需求,铁矿石询盘较月初要多,但成交总体弱中看平。沿海、沿江铁矿石运输需求总体偏弱。

原油及成品油运输:8月沿海原油运价指数上涨,据船公司反映,4月份国内成品油价第二次上涨后,由于当时运输合同尚未到期,原油运价未能像成品油运价那样及时调涨,因此当8月原油运输合同到期后,根据油价、运价联动机制,船公司在新签运输合同时,纷纷调高了原油运价,使8月原油运价出现补涨现象。而沿海成品油运输市场行情稳定。8月份,炼厂大规模停产检修结束,为满足市场对汽柴油的需求,8月原油加工量有所增加。同时,由于9月份有部分炼厂计划进行检修,市场预期国内成品油货源或将减少,因此部分货主提前出货,8月成品油下海量稳中有升。

粮食运输:8月粮食行情先抑后扬。上半月,由于玉米成交低迷,沿海货源不多,加之船多货少,行情极度萎靡,运价持续下跌。8月10日该货种指数收于932.90点,为今年以来第二低。下半月,沿海粮食运输行情呈现良好的增长势头,主要原因:一方面台风期间南方到货量较少,销区有一个补库需要,贸易商积极装船,北方发运港发运量骤增;另一方面煤炭运输市场行情看涨,吸引部分船舶转移,运粮船舶相对减少,由此引发一波向上行情。相比较,大连港和鲅鱼圈港区装船量高于锦州港。

图11 2010年8月-2011年8月中国沿海(散货)运价指数走势

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4