2010年,世界各国经济的不稳定因素开始逐渐显现。随着欧债危机的不断蔓延和扩大,以及以美国为首的西方发达国家内需水平的持续低迷,世界经济的增速逐渐放缓,这给港口航运业的复苏进程蒙上了一层阴影。临近岁末,对一年来港口和航运业的发展进行回顾,展望未来的市场走势,渐渐成为业界所关注的话题。本文就将针对这一话题,展开具体的探讨和分析。

一、2010年港口业形势回顾

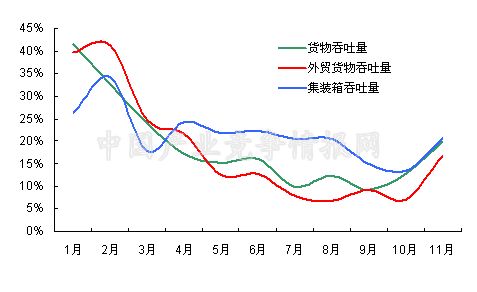

受宏观经济逐渐回落影响,我国进口铁矿石在2010年呈逐季回落态势,拖累港口货物吞吐量增速逐渐下降。而外贸进出口形势的环比回落也使得港口外贸货物吞吐量增速直线下滑。与货物吞吐量增速的显著回落相比,集装箱吞吐量在2010年表现较为抢眼,规模以上港口的集装箱吞吐量在年初就超过了金融危机前的水平。具体来看:

货物吞吐量高位直线下降

受2009年基数较低、季节性因素以及国内对大宗货物需求增加等利好影响,2010年初港口运输生产红红火火,首季港口货物吞吐量增速就达到23.2%,其中1月份更是达到35.8%的历史高位。但随后,在进口铁矿石、煤炭需求迅速下滑的带领下,货物吞吐量增速逐月递减,4、5、6月份增速分别为15.9%、15.3%和14.9%,呈现平稳下滑态势,表明由于2009年基数较低而产生的高增长时代的终结,取而代之的是增速趋向平稳。3季度,受制于十一五末期节能减排达标压力的影响,我国对煤炭、铁矿石等大宗商品的需求明显降低,导致海运货物需求显著下降,使得港口货物吞吐量增速再次下探至年内低位。进入4季度,受十一长假以及季节交替等多重因素影响,港口货物吞吐量增速进入一个相对稳定的时期。

外贸货物吞吐量冲高回落

外贸货物吞吐量与货物吞吐量走势较为相像。2009年,受4万亿投资刺激计划的影响,全国"铁、公、基"项目大干快上,大宗商品需求旺盛,当时国际大宗商品价格以及海运价格均处于历史低点,国内对铁矿石、煤炭、原油等大宗货物需求的增长,使得港口外贸货物吞吐量的增速成为2009年的最大亮点。然而,今年,受制于国内投资需求缓步回落的影响,加之大宗商品高企的库存,以及物价的飞涨,使得即便在上半年原油进口出现大幅增长的背景下,也最终没能阻止外贸货物吞吐量逐月增速下滑的走势。

集装箱吞吐量跌宕起伏

与货物及外贸货物吞吐量增速的下降相反,随着全球经济回暖,港口集装箱驶入快车道,成为今年港口运输生产最大亮点。去年,国际金融危机发源地的欧美日经济,陷入二战以来最严重的衰退,需求萎缩,集装箱运输成为港口重灾区,全年出现较大负增长。随着世界经济逐步复苏,发达国家经济需求恢复性上升,特别是东南亚、中东等发展中国家经济恢复较快,贸易量急速上升,成为集装箱运输新的增长极。规模以上港口集装箱吞吐量在今年年初就超出国际金融危机前的水平,上半年增速达到22.3%,成为港口航运业增长最快的货种之一,并创历史最好水平,形势好于预期。3季度,由于集装箱吞吐量持续增长已达到一定高位,再上升动力渐显不足,增速随之回落。进入4季度,由于影响外贸增长的不确定因素逐渐增多,以及欧债危机的不断蔓延和美国经济数据预期的回落,使得集装箱吞吐量增速回落。

图1 2010年1-11月规模以上港口吞吐量同比增长趋势

二、2010年航运业形势回顾

2009年的航运市场,集装箱运输不仅通过控制运力缓解了困难,也成功实施了运价提升和附加费的开征;国际干散货运指数在中国散货市场的带动下,也重新站上4000点。但是由于航运市场的内在压力较大,不确定的因素很多,尤其是伴随着运力过剩等问题的逐渐暴露,使得航运市场的复苏势头没能在2010年得以延续。回顾2010年全年的航运市场,集装箱航运市场出现了较长时期的繁荣,国际干散货运输市场受制于中国因素的影响,跌宕起伏,而沿海干散货运输市场也随着国际干散货运输市场一起剧烈波动。具体来看:

国际集装箱运输市场冲高震荡

1季度,班轮公司在2009年对运力控制的效力开始显现,国际集装箱航运市场,无论是欧美主干线,还是南北航线,如澳洲线、南非南美线等,舱位利用率都保持在高位,甚至出现爆舱,运价也顺势恢复。同时,恰逢我国春节长假前货运高峰,欧美等远洋航线运输需求持续旺盛,推动市场运价一路上扬,近洋航线节前货量也明显反弹,但节中迅速回落,市场运价震荡运行。随后,中国出口集装箱运输市场进入长假后的货量恢复期,总体运输需求缓慢回升,但由于船公司的运力控制策略有所放松,市场运价震荡调整。

2季度,中国出口集装箱运输市场总体行情保持平稳,尽管各大船公司陆续释放部分闲置运力,但随着运输需求的逐步回升,供需关系仍基本保持平衡,市场运价波澜不惊。同时,随着旺季信号的渐渐显露,各主要航线的运价也开始抬头,北美航线的运价上调带动市场行情总体上行,拉动综合指数继续上涨。

进入3季度,随着欧美等远洋航线夏季传统旺季的正式来临,中国出口集装箱运输市场总体行情继续向上,但受部分航线前期运力投入幅度过大影响,运价增速逐渐回落。9月,随着欧美等远洋航线夏季传统运输旺季的结束,中国出口集装箱运输市场总体需求增势开始减缓,加之市场运力供应的进一步增长,供过于求的矛盾渐显,大部分航线市场运价开始步入下行通道。

10月,中国出口集装箱运输市场总体需求继续回落,“十一”黄金周之前的传统出货小高峰未见明显体现。缺少了强劲货量的支撑,大部分航线市场运价步入下行通道,欧美等远洋航线运价水平也受运力过剩压力的影响持续下滑,拖累整个中国出口集装箱运输市场行情继续下跌。

图2 2010年1-11月中国出口集装箱综合运价指数走势

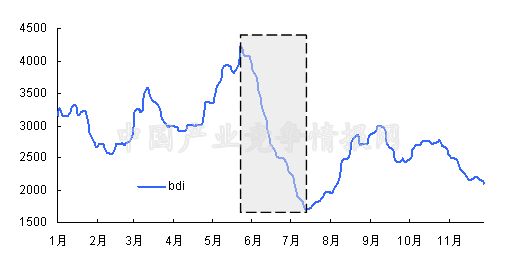

国际干散货运输市场震荡走弱

今年年初,在市场参与者对2010年国际干散货市场前景歧见纷呈之际,反映整个国际干散货市场行情的BDI即以1月4日开市后的3140点,比2009年最后交易日3005点跳高135点起步,一度冲高至1月15日的3299点的月度最高点。然而好景不长,其后行情震荡下行,并在2500点附近震荡整理。

进入2季度,随着来自亚洲地区煤炭需求和从美湾进口的谷物租船需求的增长,以及投机热钱在短期期租市场的推波助澜,推动BDI指数震荡上行,5月25日,BDI突破4000点整数关口,并在5月26日触及4209点,创下了金融危机以来的历史新高。随后(如图阴影部分所示),BDI迎来了金融危机后一波速度最快,幅度最大的急速下跌,指数从4209点,持续下跌35天,跌至1700点,跌幅达到59.6%。

3季度,受世界各地极端天气的影响,造成谷物大幅减产,影响了国际粮食供求平衡,加之俄罗斯等国粮食出口"禁令"出台迫使许多地区不得不从美湾及阿根廷等地区进口谷物,从而拉长了海运运距,增加了运输时间,消耗了部分运力,缓解了市场中运力过剩的压力。在这些因素影响下,国际干散货运价水平大幅反弹。

进入4季度,BDI在2500到3000点附近震荡盘整,但受铁矿石需求不足以及运力过剩的影响,BDI在盘整过后,掉头向下,并继续逼近2000点整数关口。

图3 2010年1-11月BDI指数走势

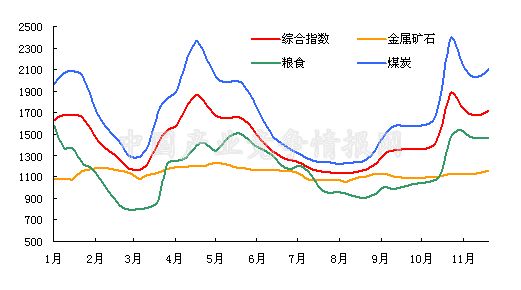

沿海干散货运输市场波动明显

1季度,受传统节假日影响,工业耗电量下降,煤炭价格波动,市场贸易商观望气氛浓重,沿海煤炭运输需求下降,加之北方港口船舶压港现象大大缓解,运力充足,煤炭市场运价持续下行;受外贸大宗商品持续走强的影响,金属矿石运输市场行情小幅上扬;受气温异常的影响,北方港口出现冰冻,影响部分船舶装卸业务的进行,粮食运输市场船运价回落。

2季度,王家岭矿难后,安监局从4月5日至5月底,进行了为期近2个月的全国范围内安全生产大检查,一定程度上影响了煤炭供给。再加上西南五省持续干旱,水电产出减少,火电压力增大,不但使"西电东送"数量减少,而且还在一定程度上依靠沿海发达省份往内陆地区进行反向送电,使得电煤需求大幅增长,导致运价出现大幅上涨,部分航线运价上涨接近一倍。但随后,受国家节能减排工作进一步推进的影响,高耗能行业受到抑制,煤炭需求也相应受到遏制,运价也出现回落;受制于中钢协叫停铁矿石进口两个月的影响,国内铁矿石现货价格暴涨,在此背景下,国内一些钢铁企业加紧了铁矿石的储备,运输需求上升,运价推高;粮食贸易商观望气氛较浓,发货意愿很小,导致粮食运价持续下跌。

进入3季度后,煤炭价格由于受到通胀预期的影响,震荡上扬,运价指数也随之高涨;金属矿石,由于供需较为平衡,运价也波澜不惊;粮食运输由于受到玉米到货小高峰和进口玉米集中到货的影响下,指数略有回升。

然而4季度后,国家对煤炭、粮食等一系列商品价格的干预力度加大,最终使得大宗商品运价冲高回落。

图4 2010年1-11月中国沿海干散货运价格指数

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4