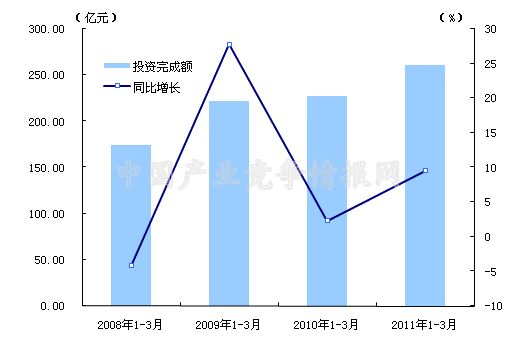

一、水运业固定资产投资完成情况

水运业固定资产投资较2010年同期有所增长。2010年1-3月,水路运输业城镇固定资产投资累计完成260.61亿元,比上年同期增长9.5%,水路运输业城镇固定资产投资占全国城镇固定资产投资的比重为0.7,较2010年同期有所下降。

表1 2010年3月-2011年3月水路运输业城镇固定资产投资情况

| 时间 | 投资完成额(亿元) | 同比增长(%) | 占全国投资比重(%) |

| 2010年1-3月 | 227.33 | 2.3 | 0.8 |

| 2010年1-4月 | 384.8 | 24.8 | 0.8 |

| 2010年1-5月 | 534.04 | 22.4 | 0.8 |

| 2010年1-6月 | 756.99 | 23.9 | 0.8 |

| 2010年1-7月 | 945.99 | 21.1 | 0.8 |

| 2010年1-8月 | 1134.76 | 21.3 | 0.8 |

| 2010年1-9月 | 1264.756 | 15.6 | 0.8 |

| 2010年1-10月 | 1374.613 | 13.1 | 0.7 |

| 2010年1-11月 | 1591.4282 | 14.5 | 0.8 |

| 2010年1-12月 | 2079.0481 | 24.4 | 0.9 |

| 2011年1-2月 | 105.83 | 9.4 | 0.6 |

| 2011年1-3月 | 260.61 | 9.5 | 0.7 |

图1 2008-2011年同期水路运输业固定资产投资完成额及增速比较

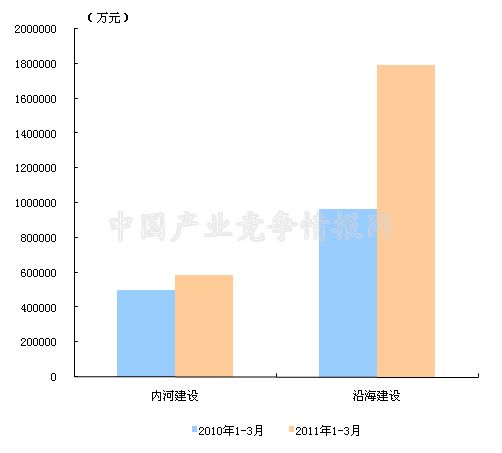

在今年水运投资当中,内河建设和沿海建设投资依然保持较强的增长。2011年1-3月,内河建设和沿海建设完成固定资产投资额分别达到585449万元和1794406万元。内河建设累计同比增长17.38%,沿海建设累计同比增长86.36%。

图2 2010-2011年同期内河建设与沿海建设投资完成额比较

二、港口生产形势分析

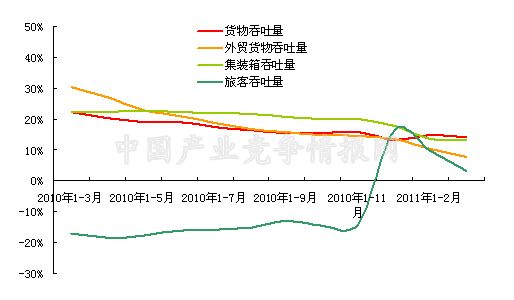

2011年3月份世界各国经济数据继续缓慢复苏,我国经济增速也相对放慢,使得我国港口运行情况继续趋稳。通过观察图3可以看出,规模以上港口的主要指标均保持较为稳定的增长,虽然累计同比数据有所回落,但增速除旅客吞吐量外都保持两位数的增长水平。

图3 规模以上港口主要生产指标同比增长趋势比较

1、规模以上港口货物吞吐量完成情况

1-3月,全国规模以上港口完成货物吞吐量208320万吨,比上年同期增长14.3%,增速比1-2月份降低0.6个百分点。其中,沿海港口累计完成货物吞吐量145463万吨,比上年同期增长13.7%;内河港口累计完成货物吞吐量62858万吨,比上年同期增长15.7%。

3月份,全国规模以上港口完成货物吞吐量72742万吨,比上年同期增长17.1%,增速环比加快3.7个百分点。其中沿海港口完成50402万吨,内河港口完成22339万吨。

从数据上我们可以看出,港口货物吞吐量的增速主要靠内河港口完成货物吞吐量增长的拉动,而内河港口完成货物吞吐量增长主要是受国内经济复苏的影响。从趋势上看,随着经济形势的企稳以及国际宏观经济环境的逐渐回暖,未来港口货物吞吐量增速有望继续保持稳定的增势。

表1 2010年3月-2011年3月规模以上港口货物吞吐量完成情况

| 时间 | 当月完成(万吨) | 当年累计(万吨) | 累计同比增长(%) |

| 2010年3月 | 62104 | 180867 | 22.2 |

| 2010年4月 | 65626 | 247934 | 20.2 |

| 2010年5月 | 68391 | 318151 | 19 |

| 2010年6月 | 69479 | 389632 | 18.9 |

| 2010年7月 | 66548 | 457047 | 17.4 |

| 2010年8月 | 68001 | 525914 | 16.6 |

| 2010年9月 | 66648 | 593691 | 15.6 |

| 2010年10月 | 67512 | 662692 | 15.4 |

| 2010年11月 | 70628 | 734820 | 15.9 |

| 2011年1月 | 73583 | 73583 | 13.3 |

| 2011年2月 | 61970 | 136434 | 14.9 |

| 2011年3月 | 72742 | 208320 | 14.3 |

沿海主要港口比较,3月排名前十的港口货物吞吐量均超过两千万吨。其中唐山港、营口港和日照港表现最为突出,同比增速较高。

表2 2011年3月份沿海规模以上港口货物吞吐量前10名

| 港口名称 | 当月完成(万吨) | 当年累计(万吨) | 累计同比增长(%) |

| 宁波-舟山港 | 5,823 | 17,455 | 13.3 |

| 上海 | 4,980 | 14,383 | 5.6 |

| 天津 | 3,716 | 10,302 | 10.7 |

| 青岛 | 3,242 | 9,631 | 13.6 |

| 广州 | 3,408 | 9,196 | -0.3 |

| 大连 | 2,784 | 8,438 | 11.8 |

| 唐山 | 2,754 | 7,667 | 45.7 |

| 秦皇岛 | 2,620 | 7,014 | 9.7 |

| 营口 | 2,171 | 6,609 | 19.8 |

| 日照 | 2,271 | 6,477 | 16.5 |

注:1.自2011年1月起,厦门港统计范围包括原厦门港和漳州港;

2.自2009年起港口吞吐量根据港区所处水域类型按沿海港区和内河港区分组进行统计;

3.本表所列港口为2009年沿海港区货物吞吐量达到7000万吨的港口、内河港区货物吞吐量达到5000万吨的港口。

从政策上看,港口货物吞吐量的企稳回升,意味着在国家相关贸易政策的引领下,港口运输生产正在健康、有序的发展。虽然港口生产面临诸多复杂的外部环境,复苏过程可能缓慢,但新一轮的复苏增长仍值得期待。从需求上看,市场对石油、金属、矿石、钢铁、水泥等大宗货物的需求强劲,也为水路运输的持续发展提供了较大的空间。

2、规模以上港口外贸货物吞吐量完成情况

1-3月,全国规模以上港口完成外贸货物吞吐量64845万吨,比上年同期增长7.7%,增速比1-2月份放缓了2.5个百分点,比上年同期放缓了22.5个百分点。其中,沿海港口累计完成外贸货物吞吐量59541万吨,比上年同期增长7.9%;内河港口累计完成外贸货物吞吐量5304万吨,比上年同期增长5.9%,虽然环比增速有所回落,但都继续保持着较高的增长率和发展势头。

3月,全国规模以上港口完成外贸货物吞吐量21536万吨,比上年同期增长4.8%。其中,沿海港口当月完成外贸货物吞吐量19768万吨;内河港口当月完成外贸货物吞吐量1769万吨。

港口外贸吞吐量保持稳定增速的主要原因是国内经济的稳定增长以及外贸形势的逐渐回暖。从外贸形势上看,据海关统计,1-3月,我国进出口总值8003亿美元,比去年同期(下同)增长29.5%。其中出口3996.4亿美元,增长26.5%;进口4006.6亿美元,增长32.6%。受国内经济保持较快增长、国际市场大宗商品价格大幅上涨以及春节长假等因素影响,今年1-3月我国累计出现10.2亿美元的贸易逆差,而去年1-3月为顺差139.1亿美元。外贸形势的缓步回升预示着国际环境的逐渐向好,这也使得港口外贸吞吐量能继续保持稳定增长的势头。

表3 2010年3月-2011年3月规模以上港口外贸货物吞吐量完成情况

| 时间 | 当月完成(万吨) | 当年累计(万吨) | 累计同比增长(%) |

| 2010年3月 | 20541 | 59825 | 30.2 |

| 2010年4月 | 20653 | 80851 | 27.2 |

| 2010年5月 | 20759 | 101685 | 23 |

| 2010年6月 | 20811 | 122887 | 21.1 |

| 2010年7月 | 20411 | 143750 | 18.7 |

| 2010年8月 | 20473 | 164428 | 16.9 |

| 2010年9月 | 20066 | 184955 | 15.7 |

| 2010年10月 | 19753 | 204906 | 14.7 |

| 2010年11月 | 21357 | 226030 | 14.6 |

| 2011年1月 | 23749 | 23749 | 13.5 |

| 2011年2月 | 19167 | 43287 | 10.2 |

| 2011年3月 | 21536 | 64845 | 7.7 |

从进出口商品品种来看,在出口商品中,今年前3月,我国机电产品出口2320.3亿美元,增长22.8%,占同期我国出口总值的58.1%。其中电器及电子产品出口969.6亿美元,增长27.8%;机械设备746.9亿美元,增长15.5%。同期,传统大宗商品出口平稳增长,其中服装出口284.6亿美元,增长18.4%;纺织品201.7亿美元,增长32.7%;鞋类88.3亿美元,增长21.6%;家具84.3亿美元,增长19.3%。在进口商品中,主要大宗商品进口量保持增长,进口均价普遍出现明显回升。据海关统计,铁矿砂进口1.8亿吨,增加14.4%,进口均价为每吨156.5美元,上涨59.5%;大豆1096万吨,减少0.7%,进口均价为每吨573.9美元,上涨25.7%。此外,机电产品进口1729.2亿美元,增长25.6%;其中汽车23.6万辆,增加31.8%。铁矿石、煤炭、原油、大豆等大宗货物需求的增加是提振港口外贸货物吞吐量的主要原因。

表4 2011年3月份沿海规模以上港口外贸货物吞吐量前10名

| 港口名称 | 当月完成(万吨) | 当年累计(万吨) | 累计同比增长(%) |

| 上海 | 2,765 | 7,782 | 8.1 |

| 宁波-舟山港 | 2,532 | 7,605 | 7.7 |

| 青岛 | 2,294 | 6,796 | 4.1 |

| 天津 | 1,831 | 5,105 | 1.4 |

| 日照 | 1,511 | 4,494 | 10.5 |

| 深圳 | 1,238 | 3,839 | -0.4 |

| 唐山 | 1,152 | 3,548 | 37.5 |

| 大连 | 792 | 2,668 | -1 |

| 连云港 | 758 | 2,238 | 16.3 |

| 广州 | 733 | 2,077 | -5.2 |

注:1.自2011年1月起,厦门港统计范围包括原厦门港和漳州港;

2.自2009年起港口吞吐量根据港区所处水域类型按沿海港区和内河港区分组进行统计;

3.本表所列港口为2009年沿海港区货物吞吐量达到7000万吨的港口、内河港区货物吞吐量达到5000万吨的港口。

3、规模以上港口集装箱吞吐量完成情况

1-3月,全国规模以上港口完成集装箱吞吐量3625.31万TEU,比上年同期增长13.1%,增速比1-2月放慢0.3个百分点。其中,沿海港口累计完成集装箱吞吐量3262.96万TEU,比上年同期增长12.8%;内河港口累计完成集装箱吞吐量362.35万TEU,比上年同期增长16.3%。

3月,全国规模以上港口完成集装箱吞吐量1277.93万TEU,比上年同期增长15.15%。其中,沿海港口当月完成集装箱吞吐量1154.65万TEU;内河港口当月完成集装箱吞吐量123.28万TEU。

表5 2010年3月-2011年3月规模以上港口集装箱吞吐量完成情况

| 时间 | 当月完成(万人) | 当年累计(万人) | 累计同比增长(%) |

| 2010年3月 | 1109.75 | 3186.65 | 17.78 |

| 2010年4月 | 1162.85 | 4368.06 | 24.25 |

| 2010年5月 | 1243.92 | 5627.27 | 21.89 |

| 2010年6月 | 1226.3 | 6870.18 | 22.3 |

| 2010年7月 | 1272.42 | 8152.46 | 22 |

| 2010年8月 | 1312.95 | 9474.57 | 21.6 |

| 2010年9月 | 1273.17 | 10752.36 | 20.7 |

| 2010年10月 | 1222.32 | 11985.09 | 20 |

| 2010年11月 | 1309.26 | 13297.93 | 20 |

| 2011年1月 | 1350.47 | 1350.47 | 17.6 |

| 2011年2月 | 995.02 | 2355.56 | 13.4 |

| 2011年3月 | 1277.93 | 3625.31 | 13.1 |

沿海港口比较,3月份,营口港、天津港、宁波-舟山港的集装箱吞吐量的累计同比增速位列前三甲。

表6 2011年3月沿海规模以上港口集装箱吞吐量前10名

| 港口名称 | 当月完成(万TEU) | 当年累计(万TEU) | 累计同比增长(%) |

| 上海 | 263 | 727.14 | 12.1 |

| 深圳 | 165.78 | 503.53 | 2.6 |

| 宁波-舟山港 | 118.33 | 337.05 | 21.3 |

| 青岛 | 110.44 | 320.6 | 17.6 |

| 广州 | 112.43 | 287.55 | 2.1 |

| 天津 | 95.6 | 264.1 | 21.7 |

| 厦门 | 47.61 | 135.94 | 5.1 |

| 大连 | 48.46 | 131.84 | 12.7 |

| 营口 | 34.2 | 104.72 | 26.9 |

| 连云港 | 35.17 | 102.76 | 11.8 |

注:1.自2011年1月起,厦门港统计范围包括原厦门港和漳州港;

2.自2009年起港口吞吐量根据港区所处水域类型按沿海港区和内河港区分组进行统计;

3.本表所列港口为2009年沿海港区货物吞吐量达到7000万吨的港口、内河港区货物吞吐量达到5000万吨的港口。

4、规模以上港口旅客吞吐量完成情况

1-3月,全国规模以上港口完成旅客吞吐量2279万人,比上年同期上升3.1%,增幅环比回落6.5个百分点。其中,沿海港口累计完成旅客吞吐量1803万人,比上年同期上升11.7%;内河港口累计完成旅客吞吐量476万人,比上年同期下降20.2%。

3月,全国规模以上港口完成旅客吞吐量682万人。其中,沿海港口当月完成旅客吞吐量539万人;内河港口当月完成旅客吞吐量144万人。

表7 2010年3月-2011年3月规模以上港口旅客吞吐量完成情况

| 时间 | 当月完成(万人) | 当年累计(万人) | 累计同比增长(%) |

| 2010年3月 | 691 | 2138 | -17 |

| 2010年4月 | 739 | 2950 | -18.5 |

| 2010年5月 | 731 | 3685 | -17.7 |

| 2010年6月 | 697 | 4383 | -16.1 |

| 2010年7月 | 791 | 5159 | -15.7 |

| 2010年8月 | 830 | 6016 | -15 |

| 2010年9月 | 796 | 6829 | -12.9 |

| 2010年10月 | 750 | 7500 | -14.6 |

| 2010年11月 | 686 | 8205 | -13.8 |

| 2011年1月 | 714 | 714 | 16.5 |

| 2011年2月 | 864 | 1586 | 9.6 |

| 2011年3月 | 682 | 2279 | 3.1 |

表8 2011年3月规模以上港口旅客吞吐量完成情况比较表

| 港口名称 | 当月完成(万人) | 当年累计(万人) | 累计同比增长(%) |

| 全国总计 | 682 | 2,279 | 3.1 |

| 1.沿海合计 | 539 | 1,803 | 11.7 |

| 大连 | 42 | 135 | 14.3 |

| 烟台 | 27 | 90 | 16 |

| 宁波-舟山港 | 47 | 149 | 7.2 |

| 厦门 | 75 | 238 | 9.6 |

| 深圳 | 28 | 89 | 11.5 |

| 珠海 | 38 | 118 | 4.6 |

| 湛江 | 103 | 369 | 15.7 |

| 海口 | 105 | 384 | 15.5 |

| 2.内河合计 | 144 | 476 | -20.2 |

| 重庆 | 101 | 329 | -20.2 |

注:1.自2011年1月起,厦门港统计范围包括原厦门港和漳州港;

2.自2009年起港口吞吐量根据港区所处水域类型按沿海港区和内河港区分组进行统计;

3.本表所列港口为2009年沿海港区货物吞吐量达到7000万吨的港口、内河港区货物吞吐量达到5000万吨的港口。

二、航运业运行情况分析

1、客货运输情况

(1)货运情况

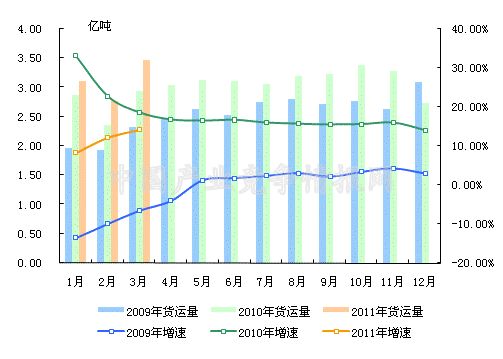

从货运量来看,2011年3月,全国水路货运量达到3.47亿吨。统计显示,2011年1-3月,全国水路货运量累计达到9.35亿吨,比2010年同期增长14.2%,增速比2010年同期减缓4.4个百分点,环比加快2个百分点。

图4 2009-2011年同期水路货运量及当年累计增速比较

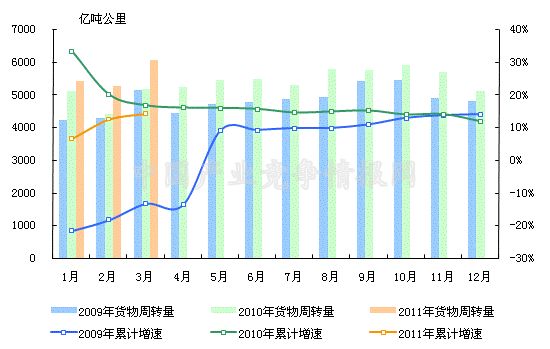

从货物周转量来看,2011年3月,全国水运货物周转量达到6057.92亿吨公里。统计显示,2011年1-3月,全国水运货物周转量累计达到16748.59亿吨公里,比2010年同期增长14.1%,增速比2010年同期下降2.5个百分点,环比加快1.7个百分点。

图5 2009-2011年同期水运货物周转量及当年累计增速比较

(2)客运情况

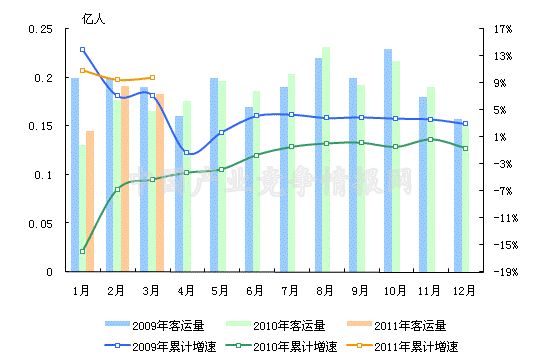

从客运量来看,2011年3月,全国水路客运量达到0.18亿人。统计显示,2011年1-3月,全国水路客运量累计达到0.52亿人,比2010年同期增长9.8%,环比加快0.3个百分点。

图6 2009-2011年同期水路客运量及当年累计增速比较

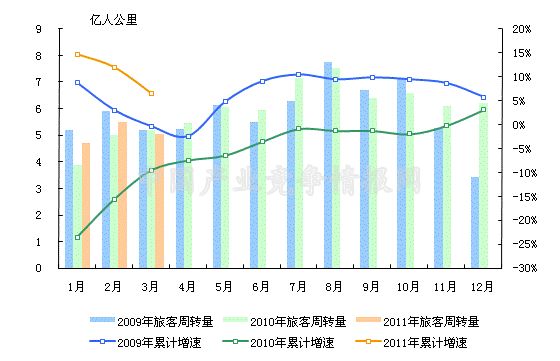

从旅客周转量来看,2011年3月,全国水运旅客周转量达到5.04亿人公里。统计显示,2011年1-3月,全国水路旅客周转量累计达到15.22亿人公里,比2010年同期上升6.6%,环比回落5.4个百分点。

图7 2009-2011年同期水路旅客周转量及当年累计增速比较

2、运价指数变化情况

(1)波罗的海干散货运价指数走势

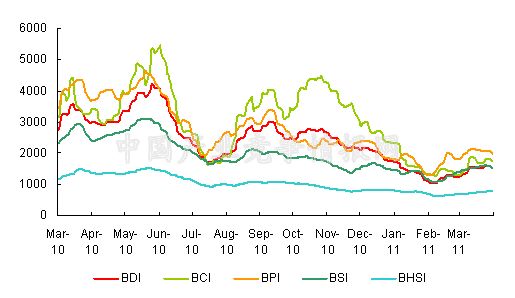

3月份,波罗的海主要船型干散货运指数表现为普遍的回升走势,各船型运价指数表现为普遍的上升。从月度运价均值来看,3月份,波罗的海干散货综合运价指数(BDI)平均值为1492.70点,比上月均值上升26.38%;波罗的海海岬型船运价指数(BCI)平均值为1681.65点,比上月均值上升22.28%;波罗的海巴拿马型船运价指数(BPI)平均值为2047.61点,比上月均值上升22.5%;波罗的海超灵便型船运价指数(BSI)平均值为1534.65点,比上月均值上升27.44%;波罗的海灵便型船运价指数(BHSI)平均值为744.70点,比上月均值上升12.31%。从月末运价指数来看,截至3月31日,BDI报收于1530点,较上月底上升22.30%;BCI报收于1768点,较上月底上升34.96%;BPI报收于1968点,较上月底上升8.13%;BSI报收于1523点,较上月底上升8.94%;BHSI报收于790点,较上月底上升13.51%。

3月初,市场上铁矿石现货价格有所回落,煤炭价格也微幅下调,运输需求继续升温,运价延续2月上涨态势。波罗的海干散货运价指数上涨幅度主要归功于海岬型船运价指数的大幅反弹。中旬,受日本大地震和海啸影响,市场上煤矿现货价格有所回落,新加坡燃料油价格亦下调,短期内对干散货需求减少,国际干散货运输市场大部分航线运价结束了维持半个月的上行走势开始下降。下旬,受益于主要矿石贸易商重返市场,以及亚洲地区对南美谷物和印尼煤炭的强劲需求,市场行情有所好转。月末,亚洲地区对南美谷物需求减弱,主要谷物贸易商暂退市场,铁矿石巨头也不活跃,市场表现冷清,加之运力充足,导致主要航线干散货运价下滑。

图8 2010年3月-2011年3月波罗的海干散货运价指数变化趋势

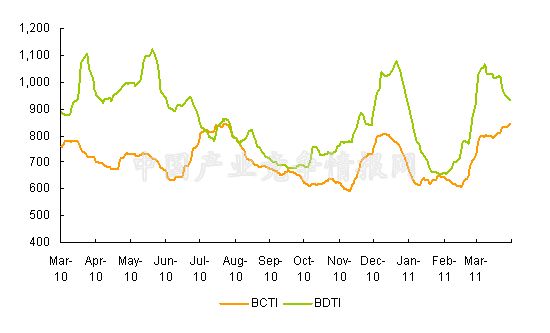

(2)波罗的海油轮运价指数走势

3月份,波罗的海油轮运价指数表现为普遍的上扬,成品油运价指数延续上月的上升走势,而原油运价则出现冲高回落的走势。3月份,波罗的海成品油运价指数(BCTI)和波罗的原油运价指数(BDTI)平均值分别为805.35点和1004.09点,BCTI均值比上月上升27.68%,BDTI均值比上月上升42.84%。从月末运价来看,截至3月31日,BCTI报收于841点,较上月底上升16.16%;BDTI报收于932点,较上月底上升1.41%。

原油油轮运输:3月初,原油运输市场成交平稳,运价平稳波动。其中,VLCC、苏伊士型船运价继续上行,阿芙拉型船运价表现振动。紧接着,日本仙台附近海域发生地震,随之而来的海啸、福岛核危机灾难使得布伦特原油现货价先抑后扬,继续高位盘整。上旬,原油运输市场货盘不多,上行中的VLCC波斯湾东行运价转向,其他船型和航线表现波动。中旬,原油运输市场货盘略有增加,但VLCC和苏伊士型船运价继续下降,阿芙拉型船运价波动。3月末,原油运输市场成交略有减弱,VLCC和苏伊士型船运价继续下降,阿芙拉型船运价表现混杂。

成品油轮运输:3月初,成品油运输市场美国进口货盘继续推动大西洋航线MR型船运价上行,海湾至日本货盘支撑着LR型船行情。中旬,成品油运输市场成交平淡,亚洲航线行情稳中趋涨,欧美航线运价小幅回落。下旬,成品油运输市场成交活跃,至美国航线MR型船货盘较多,运价上扬,并带动其他各航线和船型运价小幅上升。月末,成品油运输市场交易保持活跃,MR型船偏紧支持欧洲至美国航线运价继续上扬,其他航线和船型运价小幅上升。

图9 2010年3月-2011年3月世界油轮运价走势

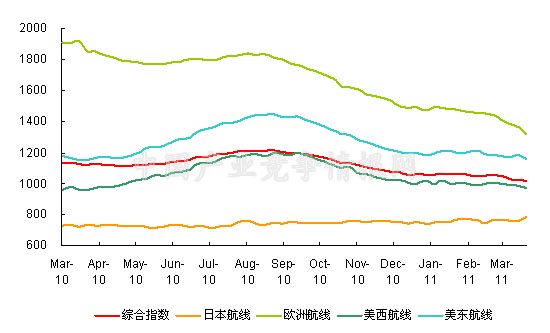

(3)中国出口集装箱运价指数走势

3月份,中国出口集装箱运输市场三大航线运输需求下降,市场运价总体表现为持续的走弱的态势。中国出口集装箱运价指数(CCFI)3月的月度均值达1029.75点,比上月均值下降2.23%。各航线的运价指数表现为普遍的下跌,其中仅韩国航线和日本航线的运价均值有小幅提高,3月均值分别达到596.92点和768.09点,比上月均值分别提升1.06%和0.91%;地中海航线,欧洲航线和东南亚航线的运价均值降幅较大,3月均值分别为1373.64点,1369.83点和877.43点,比上月均值分别下降5.84%、5.48%和2.54%。

3月,中国出口集装箱运输需求颓势明显,欧美等远洋航线货量均呈现出量缩价跌的态势。虽然春节后工厂陆续复工,但总体市场货量并未如预期好转,运价继续下跌。

欧洲航线:运价逐周下滑。3月份欧洲、地中海航线处于春节过后传统货量萎缩期,运输需求相对较弱,加上部分停航船舶重新开航,导致航线运力规模扩大,供需失衡继续,运价持续走低。据业内人士反映,当前市场应该是今年最差的时点,货量和运价继续大幅下降的可能性较小,按照往年经验,市场将在4月初开始回暖,虽然当前总体市场运力供大于求导致运价持续下跌,但船公司大多决定维持当前运力水平以等待市场回暖。

北美航线:运价下行压力增大。3月货量低位下探,航线运力供过于求的矛盾显得越发突出,船舶平均舱位利用率已下滑至7成左右,船公司之间的货源争夺导致运价下挫。值得关注的是,2月份前三周全美连锁店销售额较1月份同期增长1.5%,同期美国消费者信心指数也继续上扬,反映出在美国经济形势向好的带动下,作为需求终端的美国消费者正逐步重拾信心,这将有助于推动中国出口至北美航线货运需求的恢复。

日本航线:货量持续上升。3月货量上升势头明显,上海港船舶平均舱位利用率攀升至六成以上。由于去年下半年以来,船公司的人工成本和运营成本等明显上升,各大船公司决定于3月17号开始在日本航线上加收紧急成本附加费,每个标箱加收300人民币。另外,今年以来中国对日贸易额较去年同期大幅上升,如果此贸易势头得以延续,中日航线集装箱运输市场行情值得期待。

图10 2010年3月-2011年3月中国出口集装箱运价指数走势

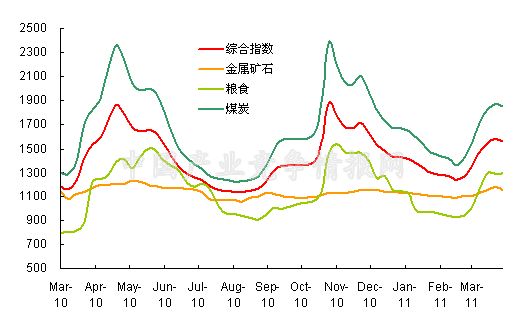

(4)中国沿海(散货)运价指数走势

3月份,国内沿海散货运输市场行情呈现触底回升的态势。3月份CCBFI均值为1499.79,较上月均值上升19.26%;金属矿石运价指数的月均值为1145.08,较上月均值上升4.49%;粮食运价指数和煤炭运价指数的月均值分别为1210.42和1759.36,较上月均值分别上升29.36%和25.78%。

3月国内沿海散货运输市场行情在煤炭、粮食、金属矿石运价上扬的拉动下,继续上涨。煤炭和粮食运价指数大幅上涨;金属矿石运价指数小幅上扬;成品油运价指数微涨;原油运价指数平稳。

煤炭运输:3月随着东南沿海地区企业陆续开工,用电量上升,电厂耗煤量增加,库存下降速度较快,电厂补库需求集中。另据铁路运输部门消息,大秦线于3月26日进行为期30天的检修。检修过程中,由于需要停电维修,不可避免的对煤炭调进带来一定影响,预计每天将影响港口方向进煤12万吨左右。受大秦线检修在即的影响,下游用户拉煤积极性提高。近期港口受大雾封航影响,船舶运力受到一定影响,同时,受国内成品油价上调影响,船公司运输成本增加,煤炭海运费保持了上升态势。随着天气转暖及水力发电增加,煤炭消费和供求的淡季特征会逐渐显现出来,煤炭运输市场行情将会有所回落。

金属矿石运输:3月,金属矿石运输市场行情小幅上扬。海关统计,我国2月份铁矿石进口量完成4864万吨,同比下跌1.5%。进口矿询盘不多,钢厂采购欲望不强。受煤炭运输市场行情上涨的拉动,3月金属矿石主要航线运价纷纷上扬。

原油及成品油运输:3月,原油运输市场行情稳定。受国际油价高企、炼厂供应紧张和下游需求增加等因素支撑,国内成品油市场接连呈现涨势。多个地区的柴油已经出现“批零倒挂”的现象。

粮食运输:3月,受煤炭运输市场行情快速上扬的影响,粮食运输市场行情一路走高。

图11 2010年3月-2011年3月中国沿海(散货)运价指数走势

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4