一、水运业固定资产投资完成情况

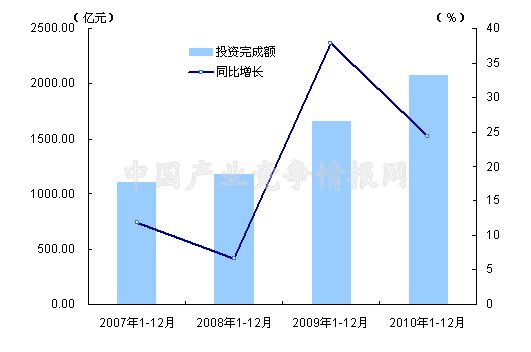

水运业固定资产投资较2009年同期有所增长。2010年1-12月,水路运输业城镇固定资产投资累计完成2079.0481亿元,比上年同期增长24.4%,增速比2009年同期下降13.4个百分点,环比加快9.9个百分点,水路运输业城镇固定资产投资占全国城镇固定资产投资的比重为0.9,与2009年同期持平。

表1 2009年12月-2010年12月水路运输业城镇固定资产投资情况

| 投资完成额(亿元) | 同比增长(%) | 占全国投资比重(%) | |

| 2009年1-12月 | 1659.4 | 37.8 | 0.9 |

| 2010年1-2月 | 104.1 | -4 | 0.8 |

| 2010年1-3月 | 227.33 | 2.3 | 0.8 |

| 2010年1-4月 | 384.8 | 24.8 | 0.8 |

| 2010年1-5月 | 534.04 | 22.4 | 0.8 |

| 2010年1-6月 | 756.99 | 23.9 | 0.8 |

| 2010年1-7月 | 945.99 | 21.1 | 0.8 |

| 2010年1-8月 | 1134.76 | 21.3 | 0.8 |

| 2010年1-9月 | 1264.756 | 15.6 | 0.8 |

| 2010年1-10月 | 1374.613 | 13.1 | 0.7 |

| 2010年1-11月 | 1591.4282 | 14.5 | 0.8 |

| 2010年1-12月 | 2079.0481 | 24.4 | 0.9 |

图1 2007-2010年同期水路运输业固定资产投资完成额及增速比较

二、航运业运行情况分析

1、客货运输情况

(1)货运情况

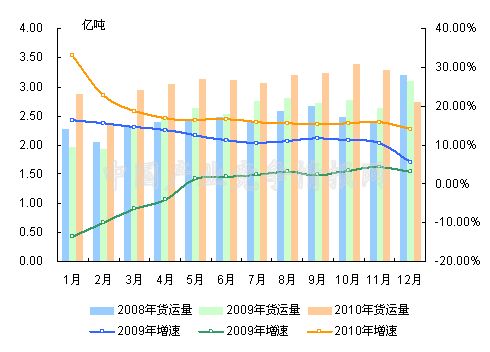

从货运量来看,2010年12月,全国水路货运量达到2.74亿吨。统计显示,2010年1-12月,全国水路货运量累计达到36.37亿吨,比2009年同期增长14.02%,增速比2009年同期加快11.02个百分点,环比回落1.98个百分点。

图2 2008-2010年同期水路货运量及当年累计增速比较

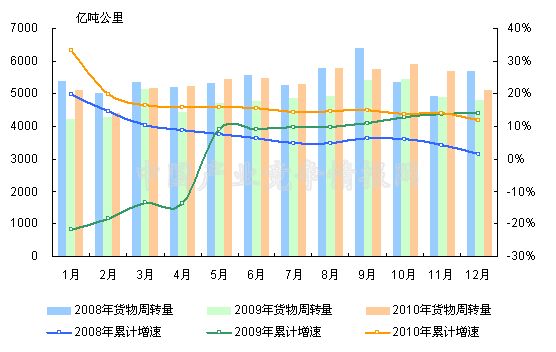

从货物周转量来看,2010年12月,全国水运货物周转量达到5092.28亿吨公里。统计显示,2010年1-12月,全国水运货物周转量累计达到64305.28亿吨公里,比2009年同期增长11.73%,增速比2009年同期下降2.27个百分点,环比回落2.17个百分点。

图3 2008-2010年同期水运货物周转量及当年累计增速比较

(2)客运情况

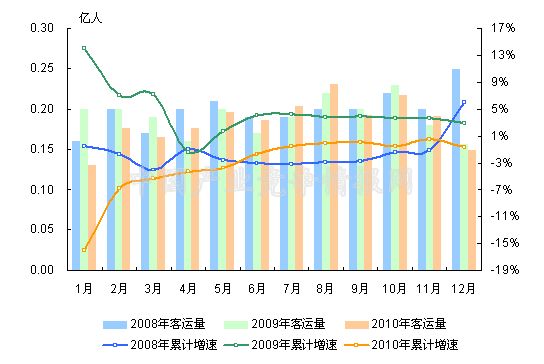

从客运量来看,2010年12月,全国水路客运量达到0.15亿人。统计显示,2010年1-12月,全国水路客运量累计达到2.22亿人,比2009年同期下降0.7%。

图4 2008-2010年同期水路客运量及当年累计增速比较

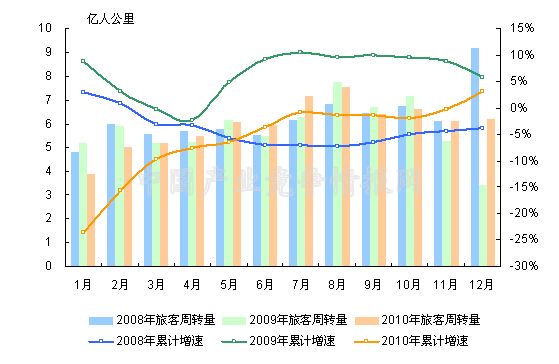

从旅客周转量来看,2010年12月,全国水运旅客周转量达到6.20亿人公里。统计显示,2010年1-12月,全国水路旅客周转量累计达到71.54亿人公里,比2009年同期上升3.11%,增速较2009年同期回落2.69个百分点。

图5 2008-2010年同期水路旅客周转量及当年累计增速比较

2、运价指数变化情况

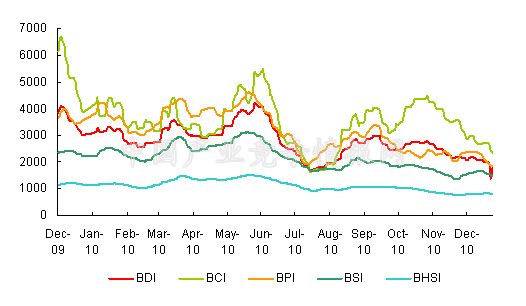

(1)波罗的海干散货运价指数走势

12月份,波罗的海主要船型干散货运指数表现为继续回落的走势,各船型运价指数表现为普遍的下跌。从月度运价均值来看,12月份,波罗的海干散货综合运价指数(BDI)平均值为2017.94点,比上月均值下降13.36%;波罗的海海岬型船运价指数(BCI)平均值为2730.35点,比上月均值下降25.45%;波罗的海巴拿马型船运价指数(BPI)平均值为2213.53点,比上月均值下降2.95%;波罗的海超灵便型船运价指数(BSI)平均值为1608.47点,比上月均值上升5.13%;波罗的海灵便型船运价指数(BHSI)平均值为827.24点,比上月均值上升0.4%。从月末运价指数来看,截至12月24日,BDI报收于1773点,较上月底下降15.53%;BCI报收于2346点,较上月底下降19.38%;BPI报收于1845点,较上月底下降22.38%;BSI报收于1493点,较上月底下降2.16%;BHSI报收于829点,较上月底上升4.15%。

12月,月初国际干散货运输市场先扬后抑,进入震荡盘整阶段。来自中国的铁矿石运输需求疲软影响国际干散货市场行情的整体走势,大型散货船的运输需求相继走弱,拖累市场仅连阳三日后即开始下跌。随即,由于即将迎来圣诞和新年假期,国际干散货市场显得非常疲软乏力,运价指数继续下跌。月末,欧洲部分地区的寒冷天气推高动力煤需求,但恶劣天气影响运输效率,造成欧洲部分2011年1月的早期货盘因运力供应紧张而寻找不到合适船舶运输,加之大型干散货船运力过剩压力的影响,国际干散货市场的BDI指数跌破2000点大关,跌至近5个月的低位,距7月份市场淡季的全年低点1700点相差无几。

图6 2009年12月-2010年12月波罗的海干散货运价指数变化趋势

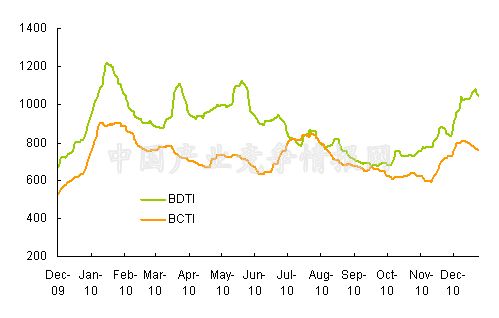

(2)波罗的海油轮运价指数走势

12月份,波罗的海油轮运价指数表现为逐步回升的走势,原油运价指数出现震荡上扬的走势,而成品油运价则出现冲高回落的走势。12月份,波罗的海原油运价指数(BDTI)和波罗的海成品油运价指数(BCTI)平均值分别为1018.59点和787.71点,BDTI均值比上月上升24.92%,BCTI均值比上月上升19.99%。从月末运价来看,截至12月24日,BDTI报收于1043点,较上月底上升18.25%;BCTI报收于759点,较上月底上升2.57%。

原油油轮运输:月初,美国感恩节结束,许多在感恩节前未成交的货盘投放市场,加之西非油船市场运价高位运行,导致西非至美湾航线运价上扬,但涨幅不大。月中,国际油价一路上扬,布伦特原油现货报价突破每桶92美元,美国市场,由于进口减少,需求增加,导致美国原油库存大幅减少,此次美国库存减少量是自2000年10月份以来最大降幅,远远高于市场预期,补库存需求使得原油综合运价指数继续上扬。月末,受美国原油商业库存下降影响以及美国东北部及欧洲的寒冷天气等因素影响,国际油价继续上扬,导致油运货盘成交扩大,运价继续上扬。

成品油轮运输:12月,由于中东市场LR1型船和LR2型船运力不足推动成品油轮运价持续上涨,据彭博社信息显示,目前有许多油轮由于天气等因素印象,等待进港,还有部分油轮等待出港,原油供应中断可能会迫使炼油厂降低开工率,炼油厂将会转向成品油现货市场来寻求供应,届时成品油价格将有可能上涨,这也是推动12月成品油运价上涨的主要因素。

图7 2009年12月-2010年12月世界油轮运价走势

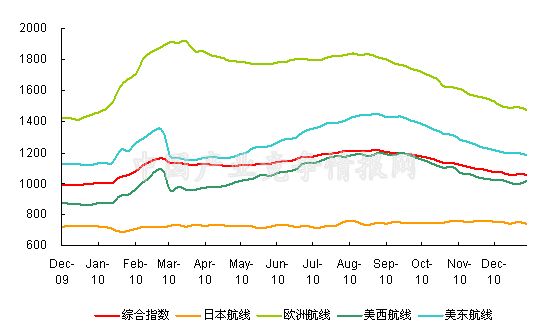

(3)中国出口集装箱运价指数走势

12月份,中国出口集装箱运输市场三大航线运输需求下降,市场运价总体表现为持续的走弱的态势。中国出口集装箱运价指数(CCFI)12月的月度均值达1064.43点,比上月均值下降3.52%。各航线的运价指数也表现为普遍的下跌,其中仅香港航线和澳新航线的运价均值有小幅提高,12月均值分别达到778.10点和1040.04点,比上月均值分别提升0.35%和0.02%;地中海航线,欧洲航线和美东航线的运价均值降幅较大,12月均值分别为1523.48点,1496.28点和1201.25点,比上月均值分别下降7.03%、5.09%和4.49%。

12月,中国出口集装箱运输市场总体行情继续走淡,欧美等远洋航线运价水平受运力过剩影响继续下滑,日本航线圣诞货出运高峰临近尾声,市场运价略有下跌。

欧洲航线:跌势加深。欧洲航线12月初时受圣诞货出运告罄影响,运输需求大幅下滑,加上前期运力投入力度较大,市场上运力供大于求的形势日渐显现,运价水平延续11月的下行走势。12月末,由于临近年底出货高峰,国内制造商加大出货力度,运输需求始见增长,市场运价同步企稳,但总体水平仍较11月大幅下降。据悉,鉴于12月份货量出现增长迹象,船公司有意在明年1月上旬调涨运价300美元/TEU,但此次涨价能否顺利执行,尚需经过市场考验。

美洲航线:继续下行。北美航线,12月仍深处传统运输淡季,货运需求继续收缩,美国经济的复苏仍然缓慢,据美国劳工部统计,美国11月失业率上升至9.8%。失业率的居高不下和经济增长的乏力导致美国进口量恢复缓慢。另一方面,部分船公司仍在增加航线运力配备,据《国际集装箱化》统计,截至12月1日远东至美西、美东航线运力配置分别为167.5万TEU、97.9万TEU,分别较9月旺季时上升0.5%、6.4%。由于供需失衡仍在继续,市场运价继续下跌。

日本航线:行情维稳。日本航线12月货量基本稳定,上海港船舶平均舱位利用率基本保持在80%左右,市场运价稳中有降。

图8 2009年12月-2010年12月中国出口集装箱运价指数走势

(4)中国沿海(散货)运价指数走势

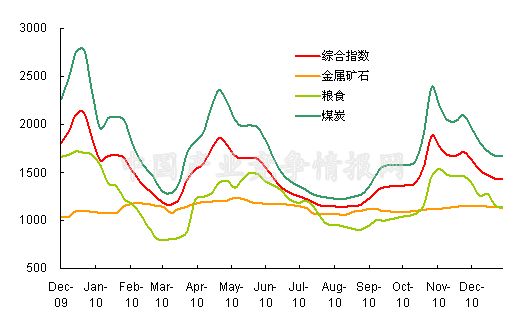

12月份,国内沿海散货运输市场行情呈现较为冲高回落的态势。12月份CCBFI均值为1499.07,较上月均值下降12.30%;金属矿石运价指数的月均值为1145.47,较上月均值上升0.61%;粮食运价指数和煤炭运价指数的月均值分别为1243.76和1769.19,较上月均值分别下降16.15%和15.54%。

12月,国内沿海散货运输市场行情持续回落。分货种指数看,原油、成品油运价指数稳定,煤炭运价指数一路下滑,粮食运价指数跌多涨少,金属矿石运价指数小幅下跌。

煤炭运输:由于11月份国内煤炭价格较10月份上涨明显,对通胀的预期,使得电厂及贸易商在11月份加紧储煤,运输需求较旺。12月初,运价指数水平维持在2100点水平。据统计,截至11月30日,秦皇岛港煤炭库存较月初下降18.4%,电厂煤炭库存充足。进入12月份,气温下降,日耗煤量上升,电厂煤炭库存有所减少,但仍处于合理水平。随后,有消息传出国家发改委将下发2011年跨省区煤炭产运需衔接工作的指导意见和运力配置框架方案。业内人士认为,今年的产运需衔接可能恢复2009年取消的现场合同汇总会,发改委要求2011年重点电煤合同价格维持在2010年水平。现场衔接重启以及对煤价进行干预,是应对当前通胀压力的举措。市场判断煤炭价格将显平稳下跌走势,使前期已在高位进了较多货源的贸易商谨慎观望,不再贸然交易。12月,沿海煤炭运输需求在12月初的较高水平上逐周回落,市场运价下跌。受亚运会影响,12月秦皇岛发往广州的货量减少,部分货盘在广州周边地区卸船。

金属矿石运输:12月,金属矿石运输市场行情小幅下跌。随着国内“十一五”节能减排任务完成,钢铁行业产能有所释放,虽然12月中旬市场钢材价格还有小幅上涨,但市场对后期国内钢材价格走势并不看好。由于市场预期2011年一季度铁矿石协议价将上涨,在一定程度上刺激了铁矿石进口量的增加。

原油及成品油运输:12月原油及成品油运输市场行情稳定。从货源来看,在柴油增产、进口加大、炼油厂检修推迟等一系列措施实施下,柴油资源较前期宽松,汽油供需延续11月走势。总体上,贸易商购货心态不积极,市场成交气氛清淡。

粮食运输:12月上半月粮食运输行情下跌明显。前期,东北下雪影响短途运输,加之农民惜售心态严重,北方港口玉米价格上涨20至30元/吨,南北玉米价格倒挂明显,市场观望气氛浓重,成交量不多,装船量减少,运价频频下挫。后期,随着船舶运费的回调,市场预期南北港口玉米市场或恢复顺价局面,因此12月下旬市场运价稳中止跌。

图9 2009年12月-2010年12月中国沿海(散货)运价指数走势

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4