一、水运业固定资产投资完成情况

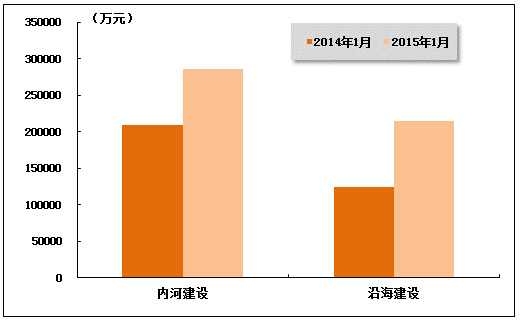

在今年水运投资当中,内河建设投资与沿海建设投资均较上年有不同程度的增长。2015年1月,内河建设和沿海建设完成固定资产投资额分别达到286372万元和214298万元。内河建设累计同比增长37.27%,沿海建设累计同比增长72.38%。

图 1 2014-2015年同期内河建设与沿海建设投资完成额比较

二、港口生产形势分析

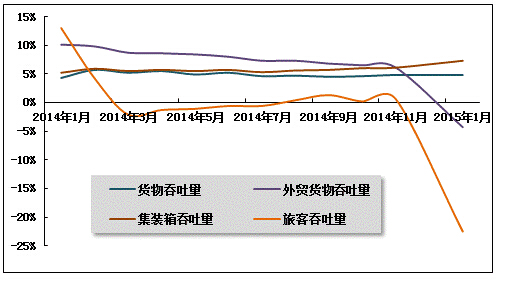

2015年1月,全国规模以上港口总体运行平稳。其中外贸吞吐量、旅客吞吐量增速出现回落。

图 2 规模以上港口主要生产指标同比增长趋势比较

1、规模以上港口货物吞吐量完成情况

货物吞吐量保持平稳增长。2015年1月份,规模以上港口完成货物吞吐量97059万吨,同比增长4.8%,增速与上期持平。其中,沿海港口完成68101万吨,同比增长3.1%;内河港口完成28958万吨,同比增长9.0%。

表 1 2014年1月-2015年1月规模以上港口货物吞吐量完成情况

单位:万吨,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2013年1月 | 91426 | 91426 | 4.3 |

| 2014年2月 | 77543 | 169621 | 5.7 |

| 2014年3月 | 92915 | 261797 | 5.2 |

| 2014年4月 | 94837 | 357964 | 5.5 |

| 2014年5月 | 93329 | 452903 | 4.9 |

| 2014年6月 | 94462 | 548966 | 5.2 |

| 2014年7月 | 92815 | 642119 | 4.6 |

| 2014年8月 | 95425 | 737995 | 4.7 |

| 2014年9月 | 93124 | 831553 | 4.5 |

| 2014年10月 | 94474 | 926451 | 4.6 |

| 2014年11月 | 95173 | 1022690 | 4.8 |

| 2015年1月 | 97059 | 97059 | 4.8 |

2、规模以上港口外贸货物吞吐量完成情况

外贸货物吞吐量增速回落。2015年1月份,规模以上港口完成外贸货物吞吐量31259万吨,同比下降4.3%。其中,沿海港口完成28523万吨,同比下降4.4%;内河港口完成2736万吨,同比下降4.1%。

表 2 2014年1月-2015年1月规模以上港口外贸货物吞吐量完成情况

单位:万吨,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2014年1月 | 31705 | 31705 | 10.1 |

| 2014年2月 | 25838 | 58418 | 9.8 |

| 2014年3月 | 29079 | 87759 | 8.7 |

| 2014年4月 | 29656 | 117161 | 8.6 |

| 2014年5月 | 29602 | 147508 | 8.4 |

| 2014年6月 | 29601 | 177322 | 8 |

| 2014年7月 | 28946 | 206781 | 7.3 |

| 2014年8月 | 29693 | 237021 | 7.3 |

| 2014年9月 | 28555 | 265901 | 6.8 |

| 2014年10月 | 28813 | 294917 | 6.5 |

| 2014年11月 | 28666 | 323927 | 6.1 |

| 2015年1月 | 31259 | 31259 | -4.3 |

3、规模以上港口集装箱吞吐量完成情况

集装箱吞吐量增速小幅回升。2015年1月份,规模以上港口完成集装箱吞吐量1784.05万TEU,同比增长7.3%,增速较上期加快1.2个百分点。其中,沿海港口完成1606.77万TEU,同比增长6.6%;内河港口完成177.28万TEU,同比增长14.1%。

表 3 2014年1月-2015年1月规模以上港口集装箱吞吐量完成情况

单位:万TEU,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2014年1月 | 1656.49 | 1656.49 | 5.2 |

| 2014年2月 | 1277.11 | 2938.98 | 5.9 |

| 2014年3月 | 1632.11 | 4558.9 | 5.5 |

| 2014年4月 | 1675.38 | 6249.6 | 5.7 |

| 2014年5月 | 1681.5 | 7956.23 | 5.5 |

| 2014年6月 | 1696.19 | 9669.84 | 5.7 |

| 2014年7月 | 1704.64 | 11386.85 | 5.3 |

| 2014年8月 | 1756.38 | 13156.29 | 5.6 |

| 2014年9月 | 1725.95 | 14897.01 | 5.7 |

| 2014年10月 | 1737.74 | 16655.01 | 6 |

| 2014年11月 | 1755.81 | 18422.07 | 6.1 |

| 2015年1月 | 1784.05 | 1784.05 | 7.3 |

4、规模以上港口旅客吞吐量完成情况

旅客吞吐量保持稳定。2015年1月份,规模以上港口完成旅客吞吐量562万人/次,同比出现较大幅度回落。其中,沿海港口完成482万人/次,同比下降21.8%;内河港口完成80万人/次,同比下降26.8%。

表 4 2014年1月-2015年1月规模以上港口旅客吞吐量完成情况

单位:万人,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2014年1月 | 711 | 711 | 3 |

| 2014年2月 | 863 | 1589 | 4.2 |

| 2014年3月 | 632 | 2224 | -2.1 |

| 2014年4月 | 709 | 2954 | -1.3 |

| 2014年5月 | 666 | 3629 | -1.1 |

| 2014年6月 | 646 | 4290 | -0.6 |

| 2014年7月 | 773 | 5067 | -0.6 |

| 2014年8月 | 855 | 5943 | 0.4 |

| 2014年9月 | 714 | 6677 | 1.3 |

| 2014年10月 | 730 | 7357 | 0.2 |

| 2014年11月 | 613 | 7999 | 0.6 |

| 2015年1月 | 562 | 562 | -22.5 |

三、航运业运行情况分析

1、客货运输情况

(1)货运情况

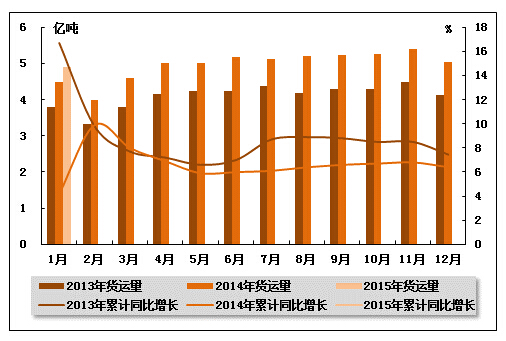

从货运量来看,2015年1月,全国水路货运量达到4.91亿吨,同比增长9.40%,增速同比加快5.2个百分点,环比加快3.0个百分点。

图 3 2013-2015年同期水路货运量及当年累计增速比较

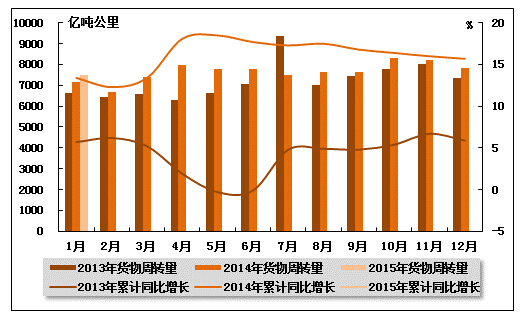

从货物周转量来看,2015年1月,全国水运货物周转量达到7503.57亿吨公里,同比增长5.0%,增速同比下降8.4个百分点,环比降低10.7个百分点。

图 4 2013-2015年同期水运货物周转量及当年累计增速比较

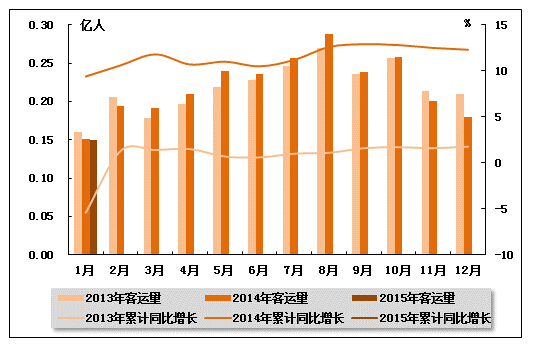

(2)客运情况

从客运量来看,2015年1月,全国水路客运量达到0.15亿人,同比下降1.6%,而上年同期和环比均为正增长。

图 5 2013-2015年同期水路客运量及当年累计增速比较

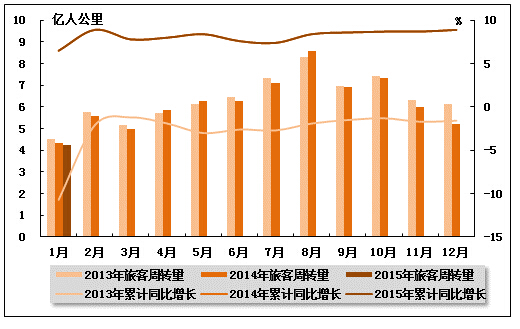

从旅客周转量来看,2015年1月,全国水运旅客周转量达到4.24亿人公里,同比下降2.0%,而上年同期和环比均为正增长。

图 6 2013-2015年同期水路旅客周转量及当年累计增速比较

2、运价指数变化情况

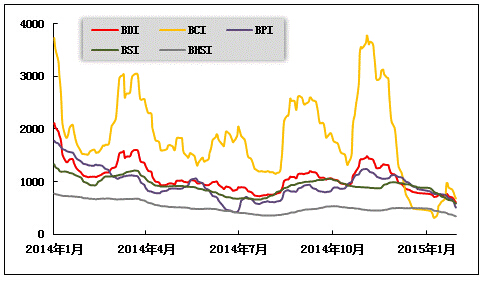

(1)波罗的海干散货运价指数走势

2015年1月,在干散货运输的传统淡季的背景下,运价指数大幅回落。从月度运价均值来看,1月份,波罗的海干散货综合运价指数(BDI)平均值为725点,比上月均值下降20.27%;波罗的海海岬型船运价指数(BCI)平均值为627点,比上月均值下降35.45%;波罗的海巴拿马型船运价指数(BPI)平均值为722点,比上月均值下降23.31%;波罗的海超灵便型船运价指数(BSI)平均值为727点,比上月均值下降23.31%;波罗的海灵便型船运价指数(BHSI)平均值为416点,比上月均值下降15.95%。从月末运价指数来看,截至1月30日,BDI报收于608点,较上月底下降22.25%;BCI报收于679点,较上月底上升43.25%;BPI报收于508点,较上月底下降40.65%;BSI报收于585点,较上月底下降34.05%;BHSI报收于340点,较上月底下降31.31%。

2015年年初,国际干散货运输市场成交不活跃,市场运价延续上年末下跌走势,BDI指数跌至2014年8月份以来的最低。中国进口干散货运输市场全线下跌,部分航线跌至2008年四季度的水平。中国进口干散货综合指数、运价指数、租金指数连续刷新最低记录。上旬,中国进口干散货运输市场船运活动整体仍疲软,市场运价低位震荡。巴拿马型船船运活动略增,煤炭运价跌幅收窄,粮食运价跌幅较大。超灵便型船船运活动减少,运价继续下跌。中国进口干散货综合指数、运价指数、租金指数小幅波动。中旬,市场需求疲软不堪,运力过剩凸现,中国进口干散货运输市场运价整体处于低位。巴拿马型船和超灵便型船货盘缺乏,运力过剩凸现,运价单边下行。中国进口干散货综合指数、运价指数、租金指数止跌回升。月末,临近春节,市场表现冷清,国际干散货运输市场货盘较少,运力过剩加剧,国际干散货综合运价指数BDI创历史新低。

图 7 2014年1月-2015年1月波罗的海干散货运价指数变化趋势

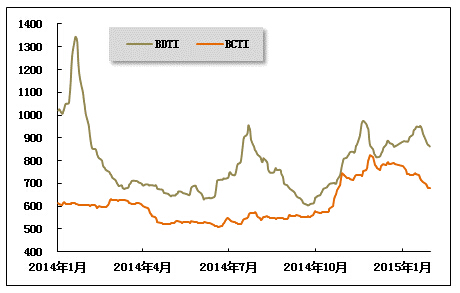

(2)波罗的海油轮运价指数走势

2015年1月,波罗的海原油和成品油运价小幅震荡。1月份,波罗的海原油运价指数(BDTI)平均值为909点,比上月均值上升6.76%;波罗的海成品油运价指数(BDTI)平均值为725点,比上月均值下降7.45%。从月末运价指数来看,截至1月30日,BDTI报收于863点,较上月底上升0.12%;BCTI报收于678点,较上月底下降13.85%。

月初,全球原油轮运输市场成交增多,运价有升有降总体小幅上升。中国主要进口航线运价回升。国际成品油轮运输市场总体成交有所恢复,亚洲航线运价偏稳、欧美航线运价回落,综合水平小幅下降。上旬,供应过剩的预计令石油市场基调偏空,国际油价跌跌不休,全球原油轮运输市场成交减弱,运价波动上升。中国主要进口航线运价保持升势。国际成品油轮运输市场成交逐渐恢复,运价基本平稳。中旬,国际油价止跌回稳,全球原油轮运输市场成交增多,运价有升有降,综合水平持稳。中国主要进口航线运价基本稳定。国际成品油轮运输市场运价全面下降,总体成交有所增多。全球原油轮运输市场总体成交量平稳,运价降中有升。中国主要进口航线运价小幅下调。国际成品油轮运输市场总体成交有所减少,运价东涨西跌,综合水平下降。

图 8 2014年1月-2015年1月世界油轮运价走势

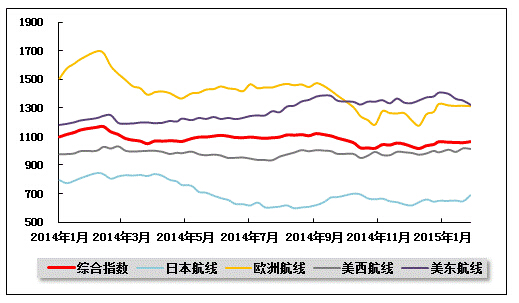

(3)中国出口集装箱运价指数走势

1月,中国传统春节前发货高峰推动总体市场运输需求上升,多条航线于月内执行运价上涨计划,但推涨成果因各航线供需情况而表现各异,总体运价水平略有上涨。1月,上海航运交易所发布的中国出口集装箱综合运价指数平均值为1060.5点,较上月平均上涨2.3%;上海出口集装箱运价指数平均值为1051.1点,与上月平均基本持平。

欧地航线:运价小幅回升。中国传统春节前的货物发运高峰及时地消化了期内航线上不断增长的运力,市场供需状况基本保持平稳,上海港欧洲、地中海航线的船舶平均舱位利用率分别保持在90%、95%的水平,且偶有舱位紧张情况出现。由于市场基本面尚可,市场于月中执行运价上涨计划,不过因航商在涨价时机和市场策略上的分化,导致运价本轮上涨执行力度不足,两周的累计涨幅不足300美元/TEU,未及此前宣涨幅度的一半。1月,中国出口至欧洲、地中海航线运价指数平均值分别为1318.24、1446.32点,较上月平均分别上升6.0%、7.1%。虽然市场运价在月内取得了上扬,但受航线上持续的运力扩张计划影响,航线运价水平明显承压,1月航线运价指数平均值较去年同期分别大幅下跌16.7%、14.6%。

北美航线:东强西弱。1月,美国经济继续保持稳健增长势头,据美国商务部1月底公布数据显示,美国2014年四季度GDP初值环比增长为2.6%,其中消费者支出增长达到4.3%,创2006年一季度以来新高。在强劲消费需求的带动下,运输需求上升势头较为稳固。不过美西南港口由于劳资谈判持续未果,导致区域内港口作业效率下降,并由此引发港口集疏不畅、船舶等泊时间加长等一系列不利影响,令该航线货量增长表现逊于美东。美西航线船舶平均舱位利用率在90%~95%内波动,而美东航线则基本保持在95%以上。此外,随着中国传统春节的日益临近,美东航线舱位情况愈加紧张,不少班次均满载出运。供需基本面的差异令两条航线运价走势亦出现分化:美西航线市场运价略有回落,而美东航线走高企稳。1月,上海出口至美西、美东基本港市场运价(海运及海运附加费)平均值分别为2025美元/FEU、4647美元/FEU,较上月均值分别下跌2.9%、上升6.7%。此外,美东航线因航线市场运力增幅相对较小以及去年7月以来美西分流货源的支持,运价水平提升明显,1月市场运价均值较去年同期均值大幅上升41.0%,远高于美西航线2.7%的升幅。

波红航线:市场承压下行。1月,市场总体运输需求上升乏力,且受到主干航线运力梯次扩张的冲击,供需状况未能取得改善。由于航线装载情况不佳,市场价格竞争略有加剧,航商为维持各自市场份额而不得不取消了原定于月中执行的运价上涨计划,市场运价持续下行。至月末,部分航次最低运价已经降至500美元/TEU附近。1月30日,中国出口至波红航线运价指数为1061.02点,较上月下跌5.6%。

澳新航线:运价略有波动。由于市场货量表现不佳,为维持航线供需平衡,多数航商积极响应亚澳运价协议组织(AADA)对于轮流停航计划的号召,上海港船舶平均舱位利用率得以基本维持在80%~85%的范围内,市场运价略有波动。1月,中国出口至澳新航线运价指数平均值为791.16点,较上月平均下跌4.5%。

日本航线:小幅盘整。1月,总体市场运输需求表现平淡,上海港船舶平均舱位利用率持续在低位徘徊,供需状况未现明显好转,市场运价小幅盘整。1月,中国出口至日本航线运价指数平均值为654.02点,较上月平均上升2.3%。

图 9 2014年1月-2015年1月中国出口集装箱运价指数走势

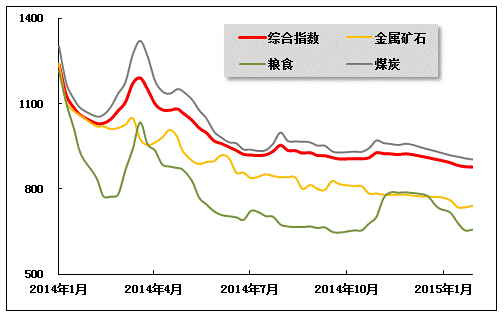

(4)中国沿海(散货)运价指数走势

1月,沿海散货运输市场行情缺乏有效支撑,在诸多利空因素的影响下,需求低迷态势延续,运价低位下探。1月30日,上海航运交易所发布的沿海(散货)综合运价指数报收877.24点,较上月同期下跌2.6%,1月平均综合指数较12月下跌3.0%。煤炭、金属矿石、粮食货种运价指数月平均值较上月不同程度下跌,原油、成品油货种指数月平均值较上月持平。

煤炭运输:1月受天气因素影响,沿海煤炭日耗煤量整体略有回升,六大电厂日耗量基本维持在70万吨左右的水平,存煤天数降至18天左右;同时我国对进口煤质量严格控制,《商品煤质量管理暂行办法》执行,部分进口煤因微量元素测算不达标,入关受到限制,给予内贸煤炭需求提升空间。然而上述利好依旧无法撼动当前下游电厂及贸易商的浓厚观望情绪。尽管业内普遍对接下来的市场需求和价格走势感到不乐观,但煤电双方的谈判在引导、加之近几年电力企业的利润相对较好的情况下,双方从稳定市场大局出发,本年度煤电长协谈判月底基本落定。受此影响,1月28日,环渤海动力煤价格指数报收于511元/吨,较上期下跌7元/吨,为四季度以来最大跌幅。而用煤旺季逐步接近尾声,加之年关将近,出于对下游工业企业陆续放假,工业用电量将出现一定萎缩的考虑,电厂采购需求进一步回落,沿海煤炭运输市场货源紧缺。受此影响,环渤海港口中转作业压力持续增大,秦皇岛港库存维持700万吨以上高位水平。因为油价的持续下跌,使船东成本有所下降,但运费持续探底,停船封航现象进一步增多。

1月30日,上海航运交易所发布的煤炭货种运价指数报收910.89点,较上月同期下跌2.6%,月平均较上月下跌3.1%。因供需失衡,市场成交冷清,本月下游电厂补库以长协为主,辅以部分2万载重吨以下小船型,大船型需求继续走弱,上海航运交易所发布的中国沿海煤炭运价指数(CBCFI)中,秦广、秦沪等多条2万载重吨以上船型航线纷纷跌破发布以来历史最低值。1月30日,秦皇岛至上海(4-5万dwt)航线市场运价为19.4元/吨,较上月同期下跌1.7元/吨;秦皇岛港至宁波(1.5-2万dwt)航线市场运价为28.2元/吨,较上月同期下跌0.6元/吨;秦皇岛-张家港(2-3万dwt)航线市场运价为25.3元/吨,较上月同期下跌1.4元/吨。华南航线,秦皇岛港至广州航线市场运价为26.8元/吨,较上月同期下跌2.9元/吨。

金属矿石运输:近期钢价下挫,钢铁企业的亏损面扩大,钢厂减产、检修现象增多。同时,面对春节假日的临近,下游基建工程、生产企业将陆续放假,钢铁贸易商看空心态明显,采购意愿降低。钢厂增产动力依旧不足,铁矿石市场失去钢铁业的需求支撑,加上目前信贷紧缩,各种不利因素叠加,市场成交较为清淡。1月30日,金属矿石货种运价指数报收740.76点,较上月同期下跌3.9%,月平均较上月下跌3.9%。

原油及成品油运输:2015年开年,国际油价仍旧延续跌势,国内油价也在1月迎来“二连跌”。鉴于成品油价格短期内将继续弱势运行,成品油市场看跌气氛笼罩,贸易商多持观望态度,按需小单采购。而淡季因素更是使得终端需求延续疲软态势。国内成品油市场供过于求、量价齐跌特征明显,运输需求缺乏利好因素提振,运价低位徘徊。1月30日,上海航运交易所发布的成品油运价指数为1215.40点,原油运价指数为1597.14点,均与上月持平。

粮食运输:1月,粮食收购的积极性较之前有所增强,但随着产销方价格倒挂,加上下半月进口玉米等替代品供应充足,饲料厂存在较强的观望态势,整体需求偏弱。且由于粮食运输市场与煤炭运输市场联动性较强,运力方面较为宽松,运价难以得到支撑。1月30日,粮食货种运价指数报收657.03点,较上月同期下跌9.9%,月平均较上月下跌11.2%。

图 10 2014年1月-2015年1月中国沿海(散货)运价指数走势

中国产业竞争情报网研究成果《港口项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4