一、水运业固定资产投资完成情况

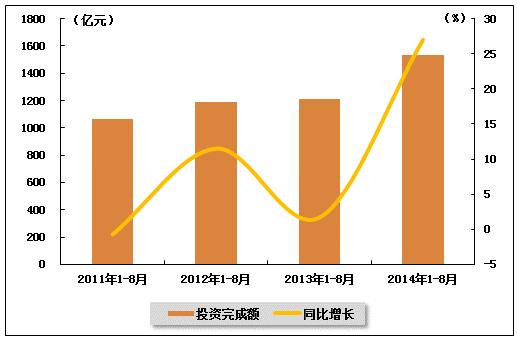

2014年1-8月,水运业固定资产投资较2013年同期大幅增长。根据交通运输部的最新统计数据,今年1-8月,水路运输业城镇固定资产投资累计完成1533.91亿元,同比增长27.0%,水路运输业城镇固定资产投资占全国城镇固定资产投资的比重为0.5,与上年同期持平。

表 1 2013年8月-2014年8月水路运输业城镇固定资产投资情况

单位:亿元,%

| 投资完成额 | 同比增长 | 占全国投资比重 | |

| 2013年1-8月 | 1207.38 | 1.7 | 0.5 |

| 2013年1-9月 | 1474.9 | 8.6 | 0.5 |

| 2013年1-10月 | 1708.8 | 14.3 | 0.5 |

| 2013年1-11月 | 1911.07 | 14.8 | 0.5 |

| 2013年1-12月 | 2079.53 | 3.5 | 0.5 |

| 2014年1-2月 | 161.58 | 3.4 | 0.5 |

| 2014年1-3月 | 364.12 | 17.9 | 0.6 |

| 2014年1-4月 | 588.57 | 24.9 | 0.5 |

| 2014年1-5月 | 854 | 32.8 | 0.6 |

| 2014年1-6月 | 1115.13 | 36 | 0.5 |

| 2014年1-7月 | 1350.08 | 34.3 | 0.5 |

| 2014年1-8月 | 1533.91 | 27 | 0.5 |

图 1 2011-2014年同期水路运输业固定资产投资完成额及增速比较

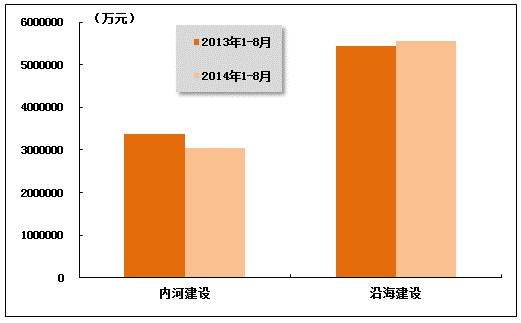

在今年水运投资当中,内河建设投资下降,而沿海建设投资增速也有所放缓。2014年1-8月,内河建设和沿海建设完成固定资产投资额分别达到3040477万元和5562832万元。内河建设累计同比下降9.69%,沿海建设累计同比上升2.19%。

图 2 2013-2014年同期内河建设与沿海建设投资完成额比较

二、港口生产形势分析

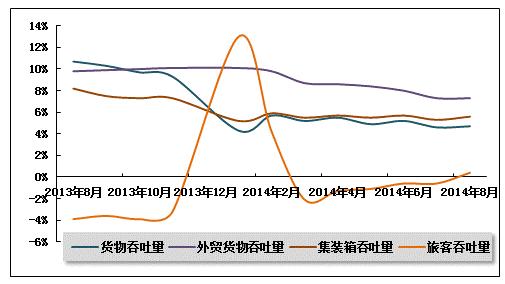

2014年8月,全国规模以上港口保持平稳增长。其中货物吞吐量、外贸吞吐量、集装箱吞吐量累计增速环比出现增长,旅客吞吐量也结束了年初以来下降的局面,出现正增长。

图 3 规模以上港口主要生产指标同比增长趋势比较

1、规模以上港口货物吞吐量完成情况

货物吞吐量小幅增长。2014年1-8月,规模以上港口完成货物吞吐量737995万吨,同比增长4.7%,增速较去年同期下降6.0个百分点。其中,沿海港口完成513378万吨,增长6.0%;内河港口完成224616万吨,增长1.9%。

8月,全国规模以上港口完成货物吞吐量95425万吨,同比增长6.0%。其中,沿海港口完成65739万吨,内河港口完成29686万吨。

表 2 2013年8月-2014年8月规模以上港口货物吞吐量完成情况

单位:万吨,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2013年8月 | 90009 | 703622 | 10.7 |

| 2013年9月 | 89861 | 794563 | 10.3 |

| 2013年10月 | 89526 | 884914 | 9.7 |

| 2013年11月 | 88957 | 974935 | 9.3 |

| 2013年1月 | 91426 | 91426 | 4.3 |

| 2014年2月 | 77543 | 169621 | 5.7 |

| 2014年3月 | 92915 | 261797 | 5.2 |

| 2014年4月 | 94837 | 357964 | 5.5 |

| 2014年5月 | 93329 | 452903 | 4.9 |

| 2014年6月 | 94462 | 548966 | 5.2 |

| 2014年7月 | 92815 | 642119 | 4.6 |

| 2014年8月 | 95425 | 737995 | 4.7 |

2、规模以上港口外贸货物吞吐量完成情况

外贸货物吞吐量小幅增长。2014年1-8月,规模以上港口完成外贸货物吞吐量237021万吨,同比增长7.3%,增速较去年同期放慢2.5个百分点。其中,沿海港口完成215848万吨,增长7.3%;内河港口完成21174万吨,增长7.0%。

8月,规模以上港口完成外贸货物吞吐量29693万吨,同比增长5.5%。其中,沿海港口完成27124万吨,内河港口完成2569万吨。

表 3 2013年8月-2014年8月规模以上港口外贸货物吞吐量完成情况

单位:万吨,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2013年8月 | 28146 | 220826 | 9.8 |

| 2013年9月 | 27637 | 248629 | 9.9 |

| 2013年10月 | 27594 | 276511 | 10 |

| 2013年11月 | 28003 | 304979 | 10.1 |

| 2014年1月 | 31705 | 31705 | 10.1 |

| 2014年2月 | 25838 | 58418 | 9.8 |

| 2014年3月 | 29079 | 87759 | 8.7 |

| 2014年4月 | 29656 | 117161 | 8.6 |

| 2014年5月 | 29602 | 147508 | 8.4 |

| 2014年6月 | 29601 | 177322 | 8 |

| 2014年7月 | 28946 | 206781 | 7.3 |

| 2014年8月 | 29693 | 237021 | 7.3 |

3、规模以上港口集装箱吞吐量完成情况

集装箱吞吐量温和增长。2014年1-8月,规模以上港口完成集装箱吞吐量13156.29万TEU,同比增长5.6%,增速较去年同期下降2.6个百分点。其中,沿海港口完成11844.13万TEU,增长6.6%;内河港口完成1312.16万TEU,下降3.0%。

8月,规模以上港口完成集装箱吞吐量1756.38万TEU,同比增长7.2%。其中,沿海港口完成1582.88万TEU,内河港口完成173.49万TEU。

表 4 2013年8月-2014年8月规模以上港口集装箱吞吐量完成情况

单位:万TEU,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2013年8月 | 1638.52 | 12451.75 | 8.2 |

| 2013年9月 | 1626.12 | 14088.01 | 7.5 |

| 2013年10月 | 1594.87 | 15687.23 | 7.3 |

| 2013年11月 | 1638.64 | 17346.76 | 7.3 |

| 2014年1月 | 1656.49 | 1656.49 | 5.2 |

| 2014年2月 | 1277.11 | 2938.98 | 5.9 |

| 2014年3月 | 1632.11 | 4558.9 | 5.5 |

| 2014年4月 | 1675.38 | 6249.6 | 5.7 |

| 2014年5月 | 1681.5 | 7956.23 | 5.5 |

| 2014年6月 | 1696.19 | 9669.84 | 5.7 |

| 2014年7月 | 1704.64 | 11386.85 | 5.3 |

| 2014年8月 | 1756.38 | 13156.29 | 5.6 |

4、规模以上港口旅客吞吐量完成情况

旅客吞吐量累计增速转正。2014年1-8月,规模以上港口完成旅客吞吐量5943万人/次,同比增长0.4%。其中,沿海港口完成5059万人/次,增长2.8%;内河港口完成884万人/次,下降11.3%。

8月,规模以上港口完成旅客吞吐量855万人/次,与去年同期基本持平。其中,沿海港口完成746万人/次,内河港口完成109万人/次。

表 5 2013年8月-2014年8月规模以上港口旅客吞吐量完成情况

单位:万人,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2013年8月 | 812 | 5909 | -3.9 |

| 2013年9月 | 676 | 6595 | -3.6 |

| 2013年10月 | 736 | 7325 | -3.9 |

| 2013年11月 | 628 | 7969 | -3.2 |

| 2014年1月 | 711 | 711 | 3 |

| 2014年2月 | 863 | 1589 | 4.2 |

| 2014年3月 | 632 | 2224 | -2.1 |

| 2014年4月 | 709 | 2954 | -1.3 |

| 2014年5月 | 666 | 3629 | -1.1 |

| 2014年6月 | 646 | 4290 | -0.6 |

| 2014年7月 | 773 | 5067 | -0.6 |

| 2014年8月 | 855 | 5943 | 0.4 |

三、航运业运行情况分析

1、客货运输情况

(1)货运情况

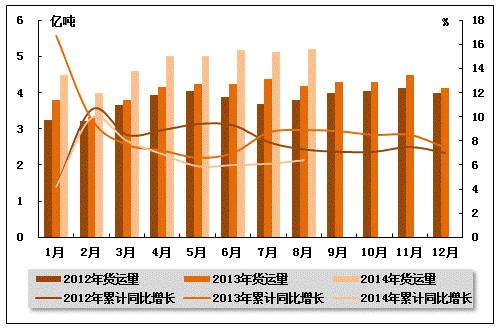

从货运量来看,2014年8月,全国水路货运量达到5.21亿吨。统计数据显示,2014年1-8月,全国水路货运量达到38.60亿吨,累计同比增长6.40%,增速同比降低2.5个百分点,环比加快0.3个百分点。

图 4 2012-2014年同期水路货运量及当年累计增速比较

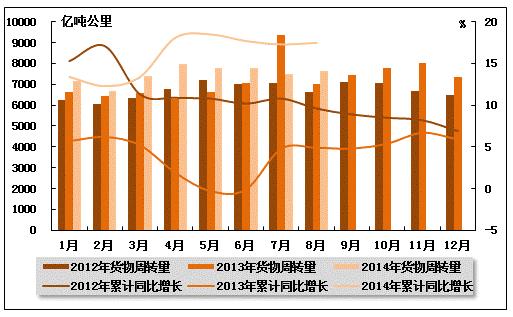

从货物周转量来看,2014年8月,全国水运货物周转量达到7642.72亿吨公里。统计数据显示,2014年1-8月,全国水运货物周转量达到59907.27亿吨公里,累计同比增长17.5%,增速同比加快12.6个百分点,环比加快0.2个百分点。

图 5 2012-2014年同期水运货物周转量及当年累计增速比较

(2)客运情况

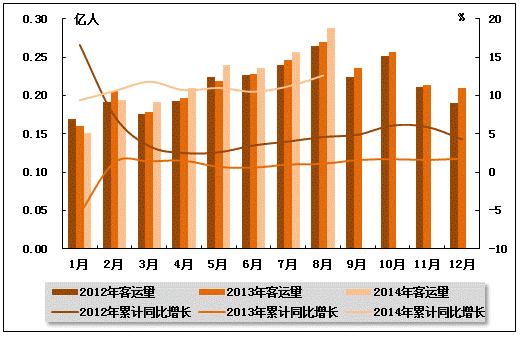

从客运量来看,2014年8月,全国水路客运量达到0.29亿人。统计数据显示,2014年1-8月,全国水路客运量达到1.77亿人,累计同比增长12.6%,增速同比加快11.5个百分点,环比加快1.4个百分点。

图 6 2012-2014年同期水路客运量及当年累计增速比较

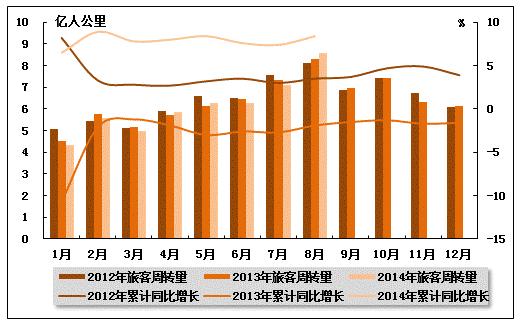

从旅客周转量来看,2014年8月,全国水运旅客周转量达到8.59亿人公里。统计数据显示,2014年1-8月,全国水运旅客周转量达到48.99亿人公里,累计同比增长8.4%,增速环比加快1.0个百分点,而上年同期是负增长。

图 7 2012-2014年同期水路旅客周转量及当年累计增速比较

2、运价指数变化情况

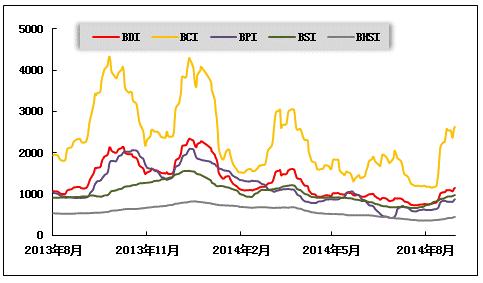

(1)波罗的海干散货运价指数走势

2014年8月,干散货运输的传统旺季拉动运价指数直线上扬。从月度运价均值来看,8月份,波罗的海干散货综合运价指数(BDI)平均值为944点,比上月均值上升18.31%;波罗的海海岬型船运价指数(BCI)平均值为1887点,比上月均值上升29.06%;波罗的海巴拿马型船运价指数(BPI)平均值为736点,比上月均值上升19.99%;波罗的海超灵便型船运价指数(BSI)平均值为864点,比上月均值上升27.34%;波罗的海灵便型船运价指数(BHSI)平均值为388点,比上月均值上升2.32%。从月末运价指数来看,截至8月29日,BDI报收于1147点,较上月底上升51.92%;BCI报收于2627点,较上月底上升119.83%;BPI报收于871点,较上月底上升40.71%;BSI报收于970点,较上月底上升35.47%;BHSI报收于442点,较上月底上升24.51%。

月初,运力过剩需求疲软,中国进口干散货运输市场行情持续低迷,各船型市场运价均继续下跌。随之,市场情绪有所改善,将近1个月持续低迷的市场终有起色,波罗的海国际干散货综合指数大幅上涨。中国进口干散货运输市场全线回升,其中海岬型船运价大涨,巴拿马型船企稳回升,超灵便型船小幅爬升。中旬,中国进口干散货运输市场集体回升,其中,铁矿石船运活跃,市场氛围好转。海岬型船运价飙升,巴拿马型船在粮食船运拉动下稳升,超灵便型船波动较小。中国进口干散货综合指数、运价指数、租金指数在大船拉动下全线回升。月末,中国进口干散货运输市场以跌为主,铁矿石船运活跃度有所下降,海岬型船运价向下调整,巴拿马型船市场运价持续低位徘徊,超灵便型船运价平稳运行。

图 8 2013年8月-2014年8月波罗的海干散货运价指数变化趋势

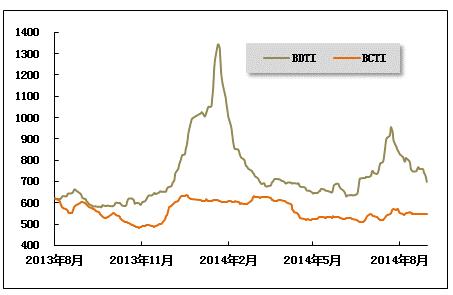

(2)波罗的海油轮运价指数走势

2014年8月,波罗的海原油和成品油运价震荡回路。8月份,波罗的海原油运价指数(BDTI)平均值为767点,比上月均值下降7.30%;波罗的海成品油运价指数(BDTI)平均值为549点,比上月均值上升0.37%。从月末运价指数来看,截至8月29日,BDTI报收于699点,较上月底下降16.09%;BCTI报收于545点,较上月底下降1.98%。

月初,全球原油供应总体较好,国际油价波动向下,全球原油运输市场成交低稳,运价大船跌小船涨,综合水平小幅下降。中国进口原油运输市场运价回落,国际成品油轮运输市场成交略有增多,综合运价小幅波动。随之,得益于沙特和利比亚产量增加,国际原油供应充沛,油价继续降温,全球原油运输市场成交活跃,运价大船涨中小船跌,综合水平保持跌势。国际成品油轮运输市场成交增多,运价基本平稳。中旬,全球原油运输市场总体交易转冷,运价震荡回升。中国进口原油运输市场运价继续向上,国际成品油轮运输市场受MR型船成交明显减少影响而成交减弱,运价东升西降,综合水平平稳。月末,全球原油运输市场总体交易依然冷清,运价波动回落。中国进口原油运输市场运价高位回落,国际成品油轮运输市场MR型船成交有所恢复,运价综合水平平稳,石脑油货盘成交活跃,运价稳中有升。

图 9 2013年8月-2014年8月世界油轮运价走势

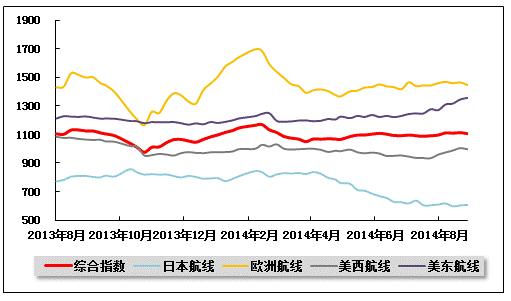

(3)中国出口集装箱运价指数走势

8月,中国出口集装箱运输市场总体行情稳中有升,多数航商于月初在远洋航线上推高运价,但受各航线供需状况差异影响,市场运价后续走势分化明显。8月,上海航运交易所发布的中国出口集装箱综合运价指数平均值为1106.4点,上海出口集装箱运价指数平均值为1129.7点,分别较上月均值上涨1.3%、3.4%。

欧地航线:行情降温。8月,欧元区经济复苏步伐出现放缓迹象,部分核心国家经济景气程度、制造业采购经理人指数、消费者信心指数等多个指标出现下滑,拖累欧洲航线总体运输需求增长乏力。运力方面,受新船到期交付影响,多数航商仍延续运力扩张策略,据Alphaliner统计,截至8月初,远东至欧洲航线平均周舱位供给量达38.2万TEU,比上月同期增长约1.5%。市场上运力供大于求的矛盾进一步显现,船舶平均舱位利用率仅维持在90%以上。受此影响,尽管航商于月初时积极推动运价上升,但涨后第一周市场运价即出现较为明显的回落态势,至月末多数航次运价降至1000~1100美元/TEU之间,不但跌去了月初的涨价成果,较7月末涨价前水平也有所不及。8月,中国出口至欧洲航线运价指数平均值为1460.6点,仅较上月平均微涨1.0%。地中海航线,正逐步进入传统夏季出货高峰的尾声,运输需求开始降温,船舶平均舱位利用率基本在90~95%之间。由于7月末运价基数相对较高,因此各大航商月初的涨价计划执行力度不强,且涨后运价呈现单边下行态势。8月,中国出口至地中海航线运价指数平均值为1724.0点,较上月平均下跌1.3%。

北美航线:逐步走强。8月,美国经济的复苏势头依然强劲,8月份美国咨商会发布的消费者信心指数达92.4点,创自2007年10月以来的新高。不断增强的消费需求推动北美航线旺季货量稳中有升。美西航线,尽管尚未完全摆脱西南沿岸港口工人罢工影响,但随着美西北、美东口岸的分流能力趋于饱和,部分货主开始恢复发往美西南的出货量,致美西航线总体运输需求不断上升,船舶平均舱位利用率回升至九成以上,部分航次订舱略显紧张。美东航线,传统旺季货量持续旺盛,船舶平均舱位利用率保持在95%以上,满舱航次日益增多。鉴于供需关系表现良好,船公司月初的涨价计划执行得较为顺利,美西航线运价平均涨幅基本超过400美元/FEU,美东航线的涨价幅度平均也达到600美元/FEU左右,且此后运价表现坚挺。8月,中国出口至美西、美东航线运价指数平均值分别为978.7点、1312.7点,分别较上月平均上涨4.1%、5.1%。

波红航线:运价继续盘整。8月,收货地“开斋节”后货量反弹力度不足,尽管部分航商采取小船换大船的方式收缩运力,但供大于求的矛盾仍未得到根本解决,船舶平均舱位利用率维持在85%左右。尽管月初航商尝试推出运价上涨计划,但是实际执行效果不及预期。8月,中国出口至波红航线运价指数平均值为1195.6点,较上月平均微跌0.2%。

澳新航线:行情止跌反弹。8月,运输需求总体表现仍较为低迷,但得益于亚澳运价协议组织(AADA)成员公司的轮流停航计划,供大于求的局面在一定程度上得以缓和,船舶平均舱位利用率基本在90%左右。月初的涨价计划取得部分成功。8月,中国出口至澳新航线运价指数平均值为815.1点,较上月平均上涨3.4%。

日本航线:运价继续走低。受市场进入传统淡季影响,航线运力供给过剩,上海港船舶平均舱位利用率在65%左右,市场运价继续走低。8月,中国出口至日本航线运价指数平均值为606.4点,较上月平均下跌1.9%。

图 10 2013年8月-2014年8月中国出口集装箱运价指数走势

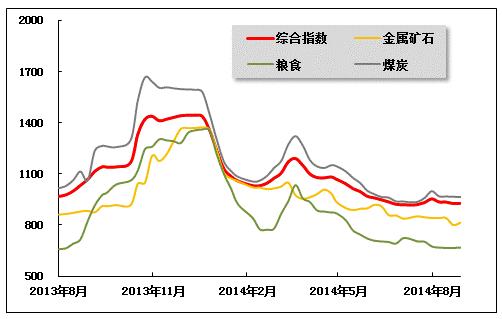

(4)中国沿海(散货)运价指数走势

8月份,传统旺季的各方因素均未能有效刺激沿海散货运输市场,需求低迷、运力过剩格局延续,市场行情依旧驻足于低位,运价明显低于往年同期水平。8月29日,上海航运交易所发布的沿海(散货)运价指数报收927.90点,较上月同期下跌0.5%。

煤炭运输:进入8月,沿海煤炭运输市场未如预期般出现好转,在多方因素的作用下,运价低位震荡。相较往年的火热行情,8月的市场可谓是迎来了历史同期的“冰点”。这其中,天气是困扰当前煤炭需求反弹的因素之一,入夏以来华南、华东沿海地区持续降雨,较往年明显增多的雨水一方面使得高温天气难以维持较长的时间,从而导致民用电对整个发电需求的刺激较为有限。另一方面,充足的雨水给予水电良好的运行条件,向华东地区输电的三条特高压线满负荷运转,对火电的替代作用较为明显。为降低成本,各大电厂开始对其旗下火电机组进行停机检修,开工率均维持在一个较低的水平,其中浙江地区约停40%机组,上海地区约停50%机组。沿海主要电力集团的日耗煤量仅在月初一波短期冲高外,全月基本维持在60万吨以下的水平,最低时为8月22日的51.3万吨。下游去库存节奏明显放缓,库存和日耗的反向走势也使得存煤可用天数有所回升,基本维持在20天以上的水平。在工业用电需求增长乏力、西电东送水电力度大增以及高温天数明显低于往年的共同影响下,贸易商及电厂维持较为浓厚的观望情绪。下游电力集团放缓采购进程,港口作业船舶持续减少。秦皇岛办理手续的船舶数维持低位,装船发运量回落,部分泊位甚至出现闲置现象。而前期的一波上涨行情更是使得部分船舶恢复运营,运力供给增加,运输市场再一次步入下行通道。

8月29日,上海航运交易所发布的煤炭货种运价指数报收964.22点。上海航运交易所发布的中国沿海煤炭运价指数(CBCFI)中,各航线运价均比上月底小幅下跌。8月29日,秦皇岛至上海(4-5万dwt)航线市场运价为23.1元/吨,较上月末下跌1.9元/吨;秦皇岛港至南京(3-4万dwt)航线市场运价为31.3元/吨,较上月末下跌1.4元/吨;天津-上海(2-3万dwt)航线市场运价为27.4元/吨,较上月末下跌1.1元/吨。华南航线同样低迷,秦皇岛港至广州航线市场运价为31.6元/吨,较上月末下跌1.1元/吨。

金属矿石运输:沿海金属矿石运输方面:7、8月正处钢铁需求淡季,加上经济仍处于筑底过程,PMI数据反应订单偏弱。产能过剩格局延续,国内钢铁行业日子依旧艰难。目前,国内需求除汽车、造船少数行业表现较好外,其他行业表现一般,甚至出现下滑局面。下游市场反弹乏力也使得整体生产形势难有有效提升,铁矿石“供强需弱”的格局延续,运价依旧处于低点。8月29日,该货种运价指数报收814.07点,较上月末下跌3.8%。

原油及成品油运输:虽然即将进入传统“金九银十”旺季,但目前来看,国内汽柴油供应面十分宽松,在成品油零售价将迎来连跌之际,贸易商观望情绪浓厚。加之新的定价机制使得以往中间商提前囤货套利的行为大幅减少,大多转为按需快进快销的小单操作模式,导致成品油批发市场整体较为疲软。而终端方面,工程基建等用油单位运行平稳,需求面难有较大突破,成品油运输市场平稳。8月29日,上海航运交易所发布的原油和成品油运价指数分别报收于1597.14点和1215.40点,与上月同期持平。

粮食运输:8月粮食运输市场同样低迷。受制于北方港口粮食稀缺、质量良莠不齐的影响,市场货源有限,部分船期拉长。即便面对可观的南北差价利润,运输需求依旧无法得到有效改善,船代派船谨慎,运价低位下探。8月29日,粮食货种运价指数报收668.15点,较上月末下跌4.9%。其中营口-深圳(4-5万dwt)航线粮食市场运价报收于36.3元/吨,较上月末下跌2.4元/吨。

图 11 2013年8月-2014年8月中国沿海(散货)运价指数走势

中国产业竞争情报网研究成果《港口项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4