一、水运业固定资产投资完成情况

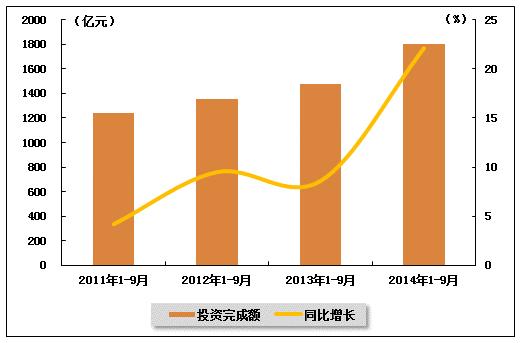

2014年1-9月,水运业固定资产投资较2013年同期大幅增长。根据交通运输部的最新统计数据,今年1-9月,水路运输业城镇固定资产投资累计完成1800.69亿元,同比增长22.1%,水路运输业城镇固定资产投资占全国城镇固定资产投资的比重为0.5,与上年同期持平。

表 1 2013年9月-2014年9月水路运输业城镇固定资产投资情况

单位:亿元,%

| 投资完成额 | 同比增长 | 占全国投资比重 | |

| 2013年1-9月 | 1474.9 | 8.6 | 0.5 |

| 2013年1-10月 | 1708.8 | 14.3 | 0.5 |

| 2013年1-11月 | 1911.07 | 14.8 | 0.5 |

| 2013年1-12月 | 2079.53 | 3.5 | 0.5 |

| 2014年1-2月 | 161.58 | 3.4 | 0.5 |

| 2014年1-3月 | 364.12 | 17.9 | 0.6 |

| 2014年1-4月 | 588.57 | 24.9 | 0.5 |

| 2014年1-5月 | 854 | 32.8 | 0.6 |

| 2014年1-6月 | 1115.13 | 36 | 0.5 |

| 2014年1-7月 | 1350.08 | 34.3 | 0.5 |

| 2014年1-8月 | 1533.91 | 27 | 0.5 |

| 2014年1-9月 | 1800.69 | 22.1 | 0.5 |

图 1 2011-2014年同期水路运输业固定资产投资完成额及增速比较

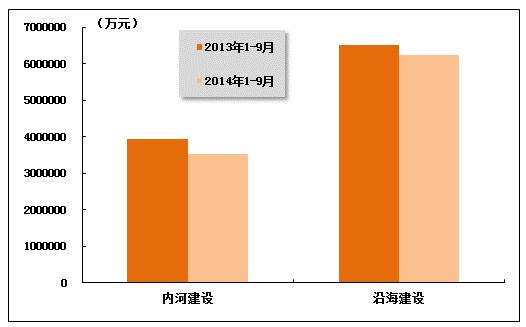

在今年水运投资当中,内河建设投资与沿海建设投资均较上年有不同程度的回落。2014年1-9月,内河建设和沿海建设完成固定资产投资额分别达到3525667万元和6235221万元。内河建设累计同比下降10.67%,沿海建设累计同比下降4.40%。

图 2 2013-2014年同期内河建设与沿海建设投资完成额比较

二、港口生产形势分析

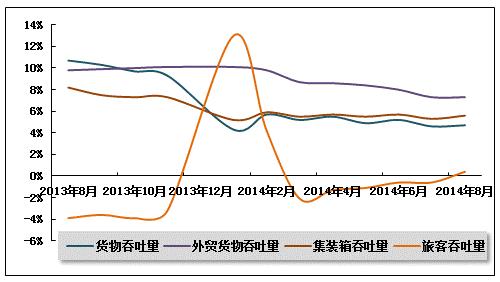

2014年9月,全国规模以上港口保持平稳向好态势。其中货物吞吐量、外贸吞吐量、集装箱吞吐量和旅客吞吐量均较上年同期有不同程度的增长。

图 3 规模以上港口主要生产指标同比增长趋势比较

1、规模以上港口货物吞吐量完成情况

货物吞吐量增速回落。2014年1-9月,规模以上港口完成货物吞吐量831553万吨,同比增长4.5%,增速较去年同期放慢5.9个百分点。其中,沿海港口完成576942万吨,增长5.7%;内河港口完成254611万吨,增长2%。

2014年9月,全国规模以上港口完成货物吞吐量93124万吨,同比增长2.7%,增速较8月份回落2.5个百分点。其中,沿海港口完成63346万吨,增长3%;内河港口完成29778万吨,增长2%。

表 2 2013年9月-2014年9月规模以上港口货物吞吐量完成情况

单位:万吨,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2013年9月 | 89861 | 794563 | 10.3 |

| 2013年10月 | 89526 | 884914 | 9.7 |

| 2013年11月 | 88957 | 974935 | 9.3 |

| 2013年1月 | 91426 | 91426 | 4.3 |

| 2014年2月 | 77543 | 169621 | 5.7 |

| 2014年3月 | 92915 | 261797 | 5.2 |

| 2014年4月 | 94837 | 357964 | 5.5 |

| 2014年5月 | 93329 | 452903 | 4.9 |

| 2014年6月 | 94462 | 548966 | 5.2 |

| 2014年7月 | 92815 | 642119 | 4.6 |

| 2014年8月 | 95425 | 737995 | 4.7 |

| 2014年9月 | 93124 | 831553 | 4.5 |

2、规模以上港口外贸货物吞吐量完成情况

外贸货物吞吐量波动下行。2014年1-9月,规模以上港口完成外贸货物吞吐量265901万吨,同比增长6.8%,增速较去年同期放慢3.2个百分点。其中,沿海港口完成242088万吨,增长6.8%;内河港口完成23813万吨,增长7%。

2014年9月份,规模以上港口完成外贸货物吞吐量28555万吨,同比增长2.3%,增速较8月份回落3.7个百分点。其中,沿海港口完成25992万吨,增长2.1%;内河港口完成2564万吨,增长3.8%。

表 3 2013年9月-2014年9月规模以上港口外贸货物吞吐量完成情况

单位:万吨,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2013年9月 | 27637 | 248629 | 9.9 |

| 2013年10月 | 27594 | 276511 | 10 |

| 2013年11月 | 28003 | 304979 | 10.1 |

| 2014年1月 | 31705 | 31705 | 10.1 |

| 2014年2月 | 25838 | 58418 | 9.8 |

| 2014年3月 | 29079 | 87759 | 8.7 |

| 2014年4月 | 29656 | 117161 | 8.6 |

| 2014年5月 | 29602 | 147508 | 8.4 |

| 2014年6月 | 29601 | 177322 | 8 |

| 2014年7月 | 28946 | 206781 | 7.3 |

| 2014年8月 | 29693 | 237021 | 7.3 |

| 2014年9月 | 28555 | 265901 | 6.8 |

3、规模以上港口集装箱吞吐量完成情况

集装箱吞吐量小幅回落。2014年1-9月,规模以上港口完成集装箱吞吐量14897.01万TEU,同比增长5.7%,增速较去年同期放慢1.9个百分点。其中,沿海港口完成13407.84万TEU,增长6.6%;内河港口完成1489.17万TEU,下降1.9%。

2014年9月份,规模以上港口完成集装箱吞吐量1725.95万TEU,同比增长5.9%,增速较8月份回落1.5个百分点。其中,沿海港口完成1553.45万TEU,增长6%;内河港口完成172.49万TEU,增长4.4%。

表 4 2013年9月-2014年9月规模以上港口集装箱吞吐量完成情况

单位:万TEU,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2013年9月 | 1626.12 | 14088.01 | 7.5 |

| 2013年10月 | 1594.87 | 15687.23 | 7.3 |

| 2013年11月 | 1638.64 | 17346.76 | 7.3 |

| 2014年1月 | 1656.49 | 1656.49 | 5.2 |

| 2014年2月 | 1277.11 | 2938.98 | 5.9 |

| 2014年3月 | 1632.11 | 4558.9 | 5.5 |

| 2014年4月 | 1675.38 | 6249.6 | 5.7 |

| 2014年5月 | 1681.5 | 7956.23 | 5.5 |

| 2014年6月 | 1696.19 | 9669.84 | 5.7 |

| 2014年7月 | 1704.64 | 11386.85 | 5.3 |

| 2014年8月 | 1756.38 | 13156.29 | 5.6 |

| 2014年9月 | 1725.95 | 14897.01 | 5.7 |

4、规模以上港口旅客吞吐量完成情况

旅客吞吐量稳定增长。2014年1-9月,规模以上港口完成旅客吞吐量6677万人次,同比增长1.3%。其中,沿海港口完成5683万人次,增长3.9%;内河港口完成994万人次,下降11.1%。

2014年9月份,规模以上港口完成旅客吞吐量714万人次,同比增长6.7%。其中,沿海港口完成607万人次,增长10.6%;内河港口完成107万人次,下降11%。

表 5 2013年9月-2014年9月规模以上港口旅客吞吐量完成情况

单位:万人,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2013年9月 | 676 | 6595 | -3.6 |

| 2013年10月 | 736 | 7325 | -3.9 |

| 2013年11月 | 628 | 7969 | -3.2 |

| 2014年1月 | 711 | 711 | 3 |

| 2014年2月 | 863 | 1589 | 4.2 |

| 2014年3月 | 632 | 2224 | -2.1 |

| 2014年4月 | 709 | 2954 | -1.3 |

| 2014年5月 | 666 | 3629 | -1.1 |

| 2014年6月 | 646 | 4290 | -0.6 |

| 2014年7月 | 773 | 5067 | -0.6 |

| 2014年8月 | 855 | 5943 | 0.4 |

| 2014年9月 | 714 | 6677 | 1.3 |

三、航运业运行情况分析

1、客货运输情况

(1)货运情况

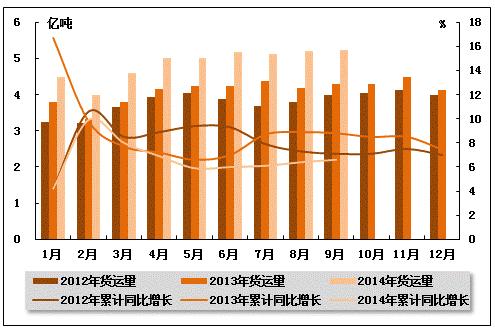

从货运量来看,2014年9月,全国水路货运量达到5.24亿吨。统计数据显示,2014年1-9月,全国水路货运量达到43.85亿吨,累计同比增长6.60%,增速同比降低2.2个百分点,环比加快0.2个百分点。

图 4 2012-2014年同期水路货运量及当年累计增速比较

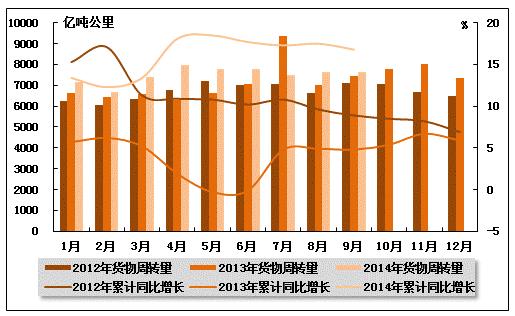

从货物周转量来看,2014年9月,全国水运货物周转量达到7639.77亿吨公里。统计数据显示,2014年1-9月,全国水运货物周转量达到67547.04亿吨公里,累计同比增长16.8%,增速同比加快12.0个百分点,环比降低0.7个百分点。

图 5 2012-2014年同期水运货物周转量及当年累计增速比较

(2)客运情况

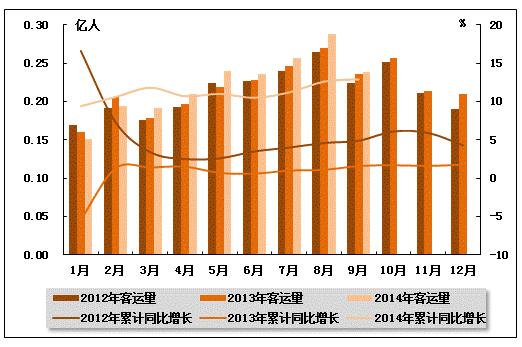

从客运量来看,2014年9月,全国水路客运量达到0.24亿人。统计数据显示,2014年1-9月,全国水路客运量达到2.00亿人,累计同比增长12.9%,增速同比加快11.3个百分点,环比加快0.3个百分点。

图 6 2012-2014年同期水路客运量及当年累计增速比较

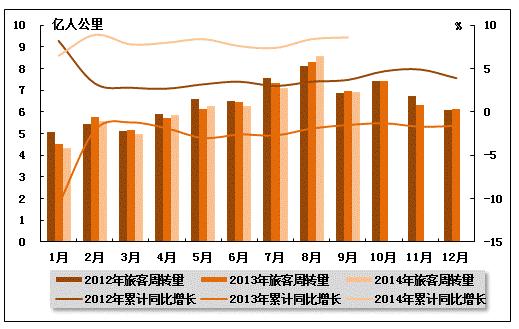

从旅客周转量来看,2014年9月,全国水运旅客周转量达到6.90亿人公里。统计数据显示,2014年1-9月,全国水运旅客周转量达到55.88亿人公里,累计同比增长8.6%,增速环比加快0.2个百分点,而上年同期是负增长。

图 7 2012-2014年同期水路旅客周转量及当年累计增速比较

2、运价指数变化情况

(1)波罗的海干散货运价指数走势

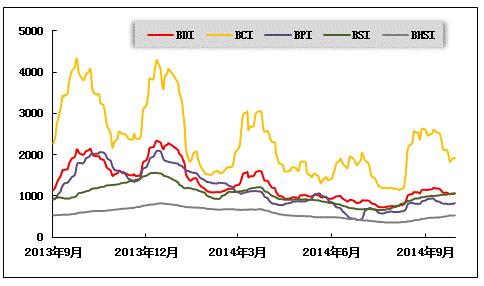

2014年9月,干散货运输的传统旺季拉动运价指数继续上扬。从月度运价均值来看,9月份,波罗的海干散货综合运价指数(BDI)平均值为1123点,比上月均值上升18.90%;波罗的海海岬型船运价指数(BCI)平均值为2306点,比上月均值上升22.24%;波罗的海巴拿马型船运价指数(BPI)平均值为861点,比上月均值上升17.04%;波罗的海超灵便型船运价指数(BSI)平均值为1018点,比上月均值上升17.87%;波罗的海灵便型船运价指数(BHSI)平均值为489点,比上月均值上升25.98%。从月末运价指数来看,截至9月30日,BDI报收于1063点,较上月底下降7.32%;BCI报收于1915点,较上月底下降27.10%;BPI报收于826点,较上月底下降5.17%;BSI报收于1051点,较上月底上升8.35%;BHSI报收于529点,较上月底上升19.68%。

月初,中国进口干散货运输市场涨跌互现,海岬型船运价小幅回落,巴拿马型船和超灵便型船运价受益于印尼和美湾船运需求增加,运价稳中有涨。中国进口干散货综合指数、运价指数、租金指数小幅波动。随之,海岬型船运价反弹,巴拿马型船和超灵便型船运价继续稳中有涨。中旬,市场缺乏利好因素,中国进口干散货运输市场全线下跌,海岬型船市场运价反弹跌势较大,巴拿马型船和超灵便型船运价小幅下跌,波动较小。中国进口干散货综合指数、运价指数、租金指数转入下行通道,其中租金指数跌幅明显。下旬,受十一假期即将来临影响,市场运价再次下滑。海岬型船市场运价仍大幅下滑,巴拿马型船和超灵便型船运价继续小幅下跌。中国进口干散货综合指数、运价指数、租金指数均下滑。

图 8 2013年9月-2014年9月波罗的海干散货运价指数变化趋势

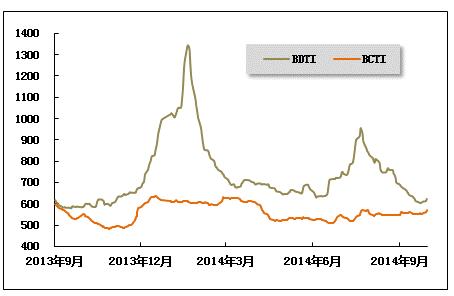

(2)波罗的海油轮运价指数走势

2014年9月,波罗的海原油和成品油运价震荡回落。9月份,波罗的海原油运价指数(BDTI)平均值为639点,比上月均值下降16.67%;波罗的海成品油运价指数(BDTI)平均值为556点,比上月均值上升1.38%。从月末运价指数来看,截至9月30日,BDTI报收于623点,较上月底下降10.87%;BCTI报收于570点,较上月底上升4.59%。

月初,受中国和欧洲石油需求增长预计放缓打压,加之美元强劲和供应充裕,原油价格出现下探走势,全球原油运输市场总体交易依然冷清,运价全面下降。国际成品油轮运输市场总体成交略有增多,运价综合水平稳中有升。中旬,为阻止油价继续下跌,石油输出国组织秘书长提议,考虑2015年日产目标下调50万桶,全球原油运输市场交易略有恢复,运价波动下降。中国主要进口航线运价依然向下,国际成品油轮运输市场成交继续萎缩,运价波动下降。月末,原油供应充沛及美元强劲盖过对波斯湾冲突影响生产的担忧,布伦特原油现货价触及最低点,全球原油运输市场运价仍然下降,交易有所转热。国际成品油轮运输市场成交也有明显恢复,运价有升有降,综合水平稳定。

图 9 2013年9月-2014年9月世界油轮运价走势

(3)中国出口集装箱运价指数走势

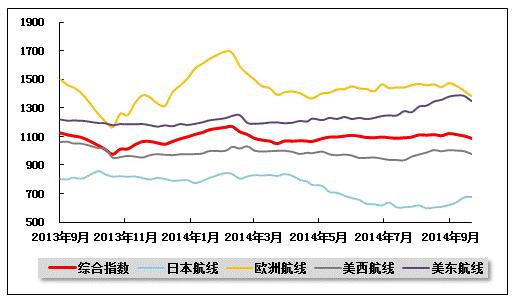

9月,中国出口集装箱运输市场总体行情出现回落,多条航线虽在月初取得推涨成功,但由于缺少后市货量支撑及航商运营策略等原因,市场运价在月内逐步下行。9月26日,上海航运交易所发布的中国出口集装箱综合运价指数为1087.67点,较上月下跌1.7%;上海出口集装箱运价指数为935.81点,较上月下跌15.5%。

欧洲航线:继续疲软。9月份陆续公布的多项经济指标显示区内经济复苏进程出现波折,其中9月消费者信心指数初值降至-11.4,已连续4个月下降,市场基本面继续走弱导致市场运输需求疲软。运力供给方面,据Alphaliner统计,截至9月初,远东至欧洲航线配置运力达41.8万TEU,比上月增长约1.9%,比去年同期增长4.4%。受到来自供强需弱两方面的压力,月初涨价动力不足,之后市场运价以平均每周100美元/TEU左右的速度下行,至月末,部分航次最低运价已跌至700美元/TEU,逼近去年同期水平。9月26日,中国出口至欧洲航线运价指数为1383.05点,较上月同期下跌4.5%。地中海航线,一方面该地区主要国家经济恢复乏力,另一方面区域内地缘政治紧张,致本月内市场货量表现平淡,船舶平均舱位利用率在90%上下震荡。各航商为提升各自装载量而不断回调市场订舱运价。9月26日,中国出口至地中海航线运价指数为1603.12点,较上月同期下跌7.5%。

北美航线:冲高回落。美国经济恢复步伐继续趋于稳健,市场运输需求稳定,同时随着美国西南口岸的港口工作效率有所恢复,提升了供应链对于需求的满足能力,美东美西航线的供需均趋向平衡。此外,不少货主为避开中国节日前的发运高峰而提前安排货物发运,帮助月初船舶平均舱位利用率保持在95%左右。借助良好的供需态势,月初的运价普涨计划取得大幅成功,其中美东航线平均4636美元/TEU的市场运价更是创下自SCFI发布以来新高。但高企的运价对市场需求有所抑制,部分货主开始延缓发货等待运价回调。并且随着节日临近,为保证节日期间内航班的必要装载量,多数航商执行降价揽货策略,致市场运价持续回落。9月,中国出口至美西、美东航线运价指数平均值分别为998.3点、1377.2点,分别较上月平均上涨2.0%、4.9%。

波红航线:滑坡加速。波红航线市场运输需求低迷,虽然市场上有个别运力削减措施,但仍无法改善航线整体供需状况,船舶平均装载率仅在80%左右,部分航次已经低至70%左右水平。由于需求不断萎缩,市场价格战趋势有所加剧,运价不断降低。至月末,市场平均运价约为550美元/TEU,为近半年来的新低。9月,中国出口至波红航线运价指数平均值为1159.5点,较上月平均下跌3.0%。

澳新市场:回升乏力。9月,澳新市场运输需求总体表现仍然不佳,虽然航商在上月末的强行推涨提升了市场运价水平,但由于缺少后市货量的支撑,且随着亚澳运价协议组织(AADA)开始停止运力管控计划,市场供需持续恶化,航线运价不断承压下行。9月,上海出口至澳新基本港市场运价(海运及海运附加费)平均值为643美元/TEU,较上月平均下跌9.2%。

日本航线:短期回升。受传统节日货量发运高峰的提振,市场供需情况有所好转,市场运价止跌回升。9月,中国出口至日本航线运价指数平均值为643.3点,较上月平均上升6.1%。

图 10 2013年9月-2014年9月中国出口集装箱运价指数走势

(4)中国沿海(散货)运价指数走势

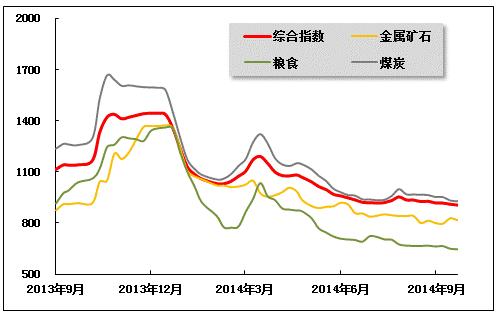

9月,沿海散货运输市场延续低迷走势,需求不振仍是主导市场的主要因素。货源紧缺、运力过剩格局持续加重。沿海散货运输市场行情弱势运行。9月26日,上海航运交易所发布的沿海(散货)综合运价指数报收905.89点,较8月同期下跌2.4%,9月平均综合指数较8月下跌2.4%。煤炭、金属矿石、粮食货种指数月平均值较8月不同程度回落。

煤炭运输:由于今年沿海地区高温天持续时间较短,用电需求较往年大幅降低,再加上特高压送电和水电出力超常,火电发电量和电厂日耗均远远低于去年同期。同时工业用电也不如往年,沿海部分电厂机组开工率不足50%。9月,煤炭运输形势继续走弱,沿海电厂库存维持高位,北方港口库存持续回升,截至9月26日,沿海主要电力集团合计电煤库存升至近1430万吨,而耗煤量继续弱势运行于56万吨的水平,存煤可用天数高达25.2天。考虑到大秦线于10月进行秋季检修,电厂派出一定数量的船舶前往北方港口保持刚性拉运。但沿海运输市场运力严重过剩,运价频繁触底的情况无法得到逆转,部分船舶因迟迟等不到货,不得不抛在北方港口。月末,受大型煤企限产行动的展开,煤炭价格上涨预期影响刺激,运输市场迎来一波小幅上涨行情,电厂纷纷加大备货力度,货源较前期略有增加。而15号台风“凤凰”迫使部分船舶停靠长江口附近,造成船舶运力供给出现阶段性紧张,运价出现小幅回弹。

9月,沿海煤炭运输市场行情继续低位下探,煤炭需求低迷难改,9月货量较8月明显减少,抛锚、停运船舶增多。月末,运价虽出现小幅回调,但货源增加和后续运价上涨空间极为有限。9月26日,上海航运交易所发布的煤炭货种运价指数报收928.18点,较8月同期下跌3.7%。9月30日,上海航运交易所发布的中国沿海煤炭运价指数(CBCFI)中,秦皇岛至上海(4-5万dwt)航线市场运价为21.4元/吨,较8月同期下跌1.7元/吨;秦皇岛港至宁波(1.5-2万dwt)航线市场运价为26.9元/吨,较8月同期下跌1.9元/吨;秦皇岛-张家港(2-3万dwt)航线市场运价为26.9元/吨,较8月同期下跌2.0元/吨。华南航线,9月30日秦皇岛港至广州航线市场运价为29.3元/吨,较8月同期下跌2.3元/吨。

金属矿石运输:9月上旬,中国钢铁工业协会统计的重点企业粗钢日产与钢材库存双双增长,市场供给压力再次加大,在成本支撑力度减弱的情况下,下游订单减少,终端需求放缓,钢贸企业信心回落,对于矿石采购积极性也开始减弱,多数保持随用随采状态,对增加库存的意愿不强。9月26日,金属矿石货种运价指数报收817.07点,较8月同期上涨0.4%,月平均较8月下跌2.1%。

原油及成品油运输:今年我国成品油已经历十一次调价,“四涨七跌”,累计下调汽油价格385元/吨,柴油价格370元/吨。尽管如此,成品油终端需求始终疲软,购销欠佳,加上国内炼厂产能不断增长,今年以来市场一直处于供大于求的局面。在此背景下,贸易商囤货谨慎,市场成交氛围延续清淡态势,运价保持相对稳定。9月26日,上海航运交易所发布的成品油运价指数为1215.40点,原油运价指数为1597.14点,均与8月持平。

粮食运输:因新粮尚未上市,北方市场玉米回收量保持低位,价格相对下跌。下游行情震荡偏弱,贸易商销售心态弱化。饲料厂继续随用随采,观望心态强烈。利润降低导致航运市场成交清淡,虽然船东积极找货,但货源贫乏,运价低位震荡。9月26日,粮食货种运价指数报收646.61点,较8月同期下跌3.2%,月平均较8月下跌1.9%。

图 11 2013年9月-2014年9月中国沿海(散货)运价指数走势

中国产业竞争情报网研究成果《港口项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4