一、水运业固定资产投资完成情况

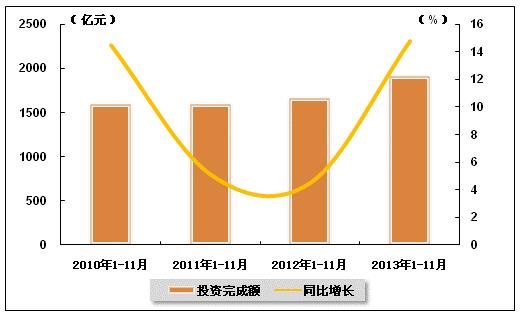

水运业固定资产投资较2012年同期有所增长。2013年1-11月,水路运输业城镇固定资产投资累计完成1911.07亿元,比上年同期增长14.8%,水路运输业城镇固定资产投资占全国城镇固定资产投资的比重为0.5,与上年同期持平。

表 1 2012年11月-2013年11月水路运输业城镇固定资产投资情况

单位:亿元,%

| 投资完成额 | 同比增长 | 占全国投资比重 | |

| 2012年1-11月 | 1664.48 | 4.5 | 0.5 |

| 2012年1-12月 | 1967.58 | 2.1 | 0.5 |

| 2013年1-2月 | 156.25 | -24.6 | 0.6 |

| 2013年1-3月 | 319.13 | -3.7 | 0.5 |

| 2013年1-4月 | 471.26 | -2.4 | 0.5 |

| 2013年1-5月 | 642.95 | -5.4 | 0.5 |

| 2013年1-6月 | 819.89 | -5.4 | 0.5 |

| 2013年1-7月 | 1005.44 | -3.7 | 0.5 |

| 2013年1-8月 | 1207.38 | 1.7 | 0.5 |

| 2013年1-9月 | 1474.9 | 8.6 | 0.5 |

| 2013年1-10月 | 1708.8 | 14.3 | 0.5 |

| 2013年1-11月 | 1911.07 | 14.8 | 0.5 |

图 1 2010-2013年同期水路运输业固定资产投资完成额及增速比较

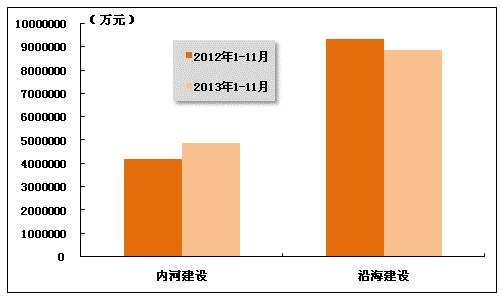

在今年水运投资当中,内河建设投资有所增长,而沿海建设投资增速较往年同期有所放缓。2013年1-11月,内河建设和沿海建设完成固定资产投资额分别达到4891969万元和8871823万元。内河建设累计同比上升15.72%,沿海建设累计同比下降5.39%。

图 2 2012-2013年同期内河建设与沿海建设投资完成额比较

二、港口生产形势分析

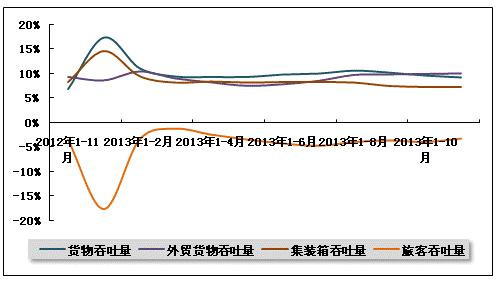

2013年11月份,全国规模以上港口外贸吞吐量增长速度较为平稳,除规模以上港口外贸货物吞吐量增速环比有所回升外,规模以上港口货物吞吐量、集装箱吞吐量增速环比有不同程度的回落,而规模以上港口旅客吞吐量增速继续下滑,但降幅正在不断收窄。从总体运行情况看,港口主要生产指标表现较为稳定,今年以来的港口生产形势良好。

图 3 规模以上港口主要生产指标同比增长趋势比较

1、规模以上港口货物吞吐量完成情况

2013年1-11月,规模以上港口完成货物吞吐量974935万吨,同比增长9.3%,增速较去年同期加快2.4个百分点,环比下降0.4个百分点。其中,沿海港口完成60599万吨,同比增长9.8%;内河港口完成28358万吨,同比增长8.3%。

2013年11月,全国规模以上港口完成货物吞吐量84598万吨,同比增长5.2%。其中,沿海港口完成60599万吨,内河港口完成28358万吨。

从数据上我们可以看出,港口货物吞吐量的增速主要靠沿海港口完成货物吞吐量增长的拉动,而沿海港口完成货物吞吐量增长主要是受国内经济运行平稳的影响。

表 2 2012年11月-2013年11月规模以上港口货物吞吐量完成情况

单位:万吨,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2012年11月 | 84598 | 890960 | 6.9 |

| 2013年1月 | 86198 | 86198 | 17.5 |

| 2013年2月 | 73621 | 161262 | 11.2 |

| 2013年3月 | 87079 | 247578 | 9.5 |

| 2013年4月 | 88882 | 337785 | 9.4 |

| 2013年5月 | 91173 | 430383 | 9.4 |

| 2013年6月 | 89399 | 520972 | 9.9 |

| 2013年7月 | 90127 | 612123 | 10.1 |

| 2013年8月 | 90009 | 703622 | 10.7 |

| 2013年9月 | 89861 | 794563 | 10.3 |

| 2013年10月 | 89526 | 884914 | 9.7 |

| 2013年11月 | 88957 | 974935 | 9.3 |

表 3 2013年11月规模以上港口货物吞吐量完成情况比较表

单位:万吨,%

| 自年初累计 | 当月完成 | 累计同比增长 | |

| 全国总计 | 974 935 | 88 957 | 9.3 |

| 1.沿海合计 | 668 201 | 60 599 | 9.8 |

| 大连 | 37 736 | 3 253 | 10.3 |

| 营口 | 30 264 | 2 410 | 9 |

| 秦皇岛 | 24 745 | 2 415 | 0.4 |

| 黄骅 | 15 569 | 1 489 | 35.6 |

| 唐山 | 40 503 | 3 971 | 23.4 |

| 天津 | 46 166 | 4 018 | 5.5 |

| 烟台 | 20 400 | 1 573 | 10.2 |

| 青岛 | 41 261 | 3 612 | 10.1 |

| 日照 | 28 879 | 2 447 | 10.6 |

| 上海 | 62 606 | 5 930 | 7.2 |

| 连云港 | 17 399 | 1 630 | 8.9 |

| 宁波-舟山港 | 74 927 | 6 143 | 9.5 |

| 福州 | 11 702 | 1 235 | 13.4 |

| 泉州 | 9 861 | 941 | 3.7 |

| 厦门 | 17 415 | 1 663 | 11 |

| 深圳 | 21 415 | 1 939 | 2.7 |

| 广州 | 41 697 | 3 975 | 4.8 |

| 湛江 | 16 000 | 1 350 | 2.5 |

| 北部湾港 | 16 932 | 1 716 | 6.5 |

| 2.内河合计 | 306 734 | 28 358 | 8.3 |

| 南京 | 18 440 | 1 670 | 6.9 |

| 镇江 | 12 997 | 1 190 | 5.6 |

| 苏州 | 41 843 | 3 500 | 7.1 |

| 南通 | 18 416 | 1 715 | 9 |

| 江阴 | 11 582 | 1 005 | -2.9 |

| 泰州 | 13 854 | 1 280 | 17.2 |

| 无锡 | 7 407 | 679 | 7.2 |

| 上海 | 8 388 | 800 | -6.4 |

| 杭州 | 8 488 | 945 | 2.4 |

| 嘉兴内河 | 10 086 | 1 012 | 1.9 |

| 湖州 | 14 436 | 1 027 | -10.3 |

| 芜湖 | 8 322 | 820 | 9.5 |

| 武汉 | 7 134 | 590 | 1.8 |

| 岳阳 | 9 634 | 1 205 | 4.2 |

| 佛山 | 4 907 | 438 | 2.3 |

| 重庆 | 12 304 | 1 288 | 8.8 |

注:1.自2011年1月起,厦门港统计范围包括原厦门港和漳州港;

2.自2009年起港口吞吐量根据港区所处水域类型按沿海港区和内河港区分组进行统计;

3.本表所列港口为2009年沿海港区货物吞吐量达到7000万吨的港口、内河港区货物吞吐量达到5000万吨的港口。

2、规模以上港口外贸货物吞吐量完成情况

2013年1-11月,规模以上港口完成外贸货物吞吐量304979万吨,同比增长10.1%,增速较去年同期加快0.7个百分点,环比加快0.1个百分点。其中,沿海港口完成277803万吨,同比增长10.0%;内河港口完成27176万吨,同比增长11.0%。

2013年11月,规模以上港口完成外贸货物吞吐量28003万吨,同比增长10.9%。其中,沿海港口完成25553万吨,内河港口完成2449万吨。

外贸货物吞吐量增速的平稳增长与进出口数据的平稳运行有很大的关系。据海关统计,今年前11个月,我国进出口总值23.43万亿元人民币(折合3.77万亿美元),扣除汇率因素同比(下同)增长7.7%。其中出口12.44万亿元人民币(折合2万亿美元),增长8.3%;进口10.99万亿元人民币(折合1.77万亿美元),增长7.1%;贸易顺差1.45万亿元人民币(折合2341.5亿美元),扩大18.3%。

表 4 2012年11月-2013年11月规模以上港口外贸货物吞吐量完成情况

单位:万吨,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2012年11月 | 25261 | 276735 | 9.4 |

| 2013年1月 | 28148 | 28148 | 8.7 |

| 2013年2月 | 24685 | 53477 | 10.5 |

| 2013年3月 | 27227 | 80449 | 9.1 |

| 2013年4月 | 26782 | 107517 | 8.3 |

| 2013年5月 | 28002 | 135903 | 7.6 |

| 2013年6月 | 27384 | 163488 | 7.9 |

| 2013年7月 | 27996 | 192183 | 8.6 |

| 2013年8月 | 28146 | 220826 | 9.8 |

| 2013年9月 | 27637 | 248629 | 9.9 |

| 2013年10月 | 27594 | 276511 | 10 |

| 2013年11月 | 28003 | 304979 | 10.1 |

表 5 2013年11月规模以上港口外贸货物吞吐量完成情况比较表

单位:万吨,%

| 自年初累计 | 当月完成 | 累计同比增长 | |

| 全国总计 | 304 979 | 28 003 | 10.1 |

| 1.沿海合计 | 277 803 | 25 553 | 10 |

| 大连 | 10 709 | 993 | 7.9 |

| 营口 | 5 797 | 565 | 25.7 |

| 秦皇岛 | 1 215 | 76 | 9.3 |

| 黄骅 | 1 322 | 155 | 66.7 |

| 唐山 | 19 986 | 1 950 | 16.8 |

| 天津 | 24 488 | 2 308 | 10.4 |

| 烟台 | 8 232 | 544 | 23.2 |

| 青岛 | 28 615 | 2 466 | 8.7 |

| 日照 | 20 432 | 1 812 | 10.4 |

| 上海 | 34 606 | 3 345 | 5.7 |

| 连云港 | 9 732 | 1 030 | 8.8 |

| 宁波-舟山港 | 35 433 | 2 931 | 12.2 |

| 福州 | 5 522 | 582 | 16.4 |

| 泉州 | 2 178 | 190 | 7.9 |

| 厦门 | 8 537 | 862 | 9.9 |

| 深圳 | 16 660 | 1 536 | 2.7 |

| 广州 | 10 182 | 1 012 | 2.2 |

| 湛江 | 5 483 | 510 | 5.7 |

| 北部湾港 | 10 467 | 1 033 | 9.5 |

| 2.内河合计 | 27 176 | 2 449 | 11 |

| 南京 | 2 027 | 185 | 27.2 |

| 镇江 | 2 459 | 220 | 24.7 |

| 苏州 | 10 071 | 840 | 5 |

| 南通 | 3 996 | 370 | 14.9 |

| 江阴 | 1 361 | 105 | 5.5 |

| 泰州 | 1 071 | 116 | 9.1 |

| 无锡 | 20 | 1 | 68.9 |

| 湖州 | 46 | 5 | 96.7 |

| 芜湖 | 171 | 15 | 20.3 |

| 武汉 | 537 | 57 | 18.2 |

| 岳阳 | 188 | 30 | -4.9 |

| 佛山 | 2 034 | 195 | 5 |

| 重庆 | 412 | 39 | 10.6 |

注:1.自2011年1月起,厦门港统计范围包括原厦门港和漳州港;

2.自2009年起港口吞吐量根据港区所处水域类型按沿海港区和内河港区分组进行统计;

3.本表所列港口为2009年沿海港区货物吞吐量达到7000万吨的港口、内河港区货物吞吐量达到5000万吨的港口。

3、规模以上港口集装箱吞吐量完成情况

2013年1-11月,规模以上港口完成集装箱吞吐量17346.76万TEU,同比增长7.3%,增速比去年同期下降1.0个百分点,环比持平。其中,沿海港口完成15493.98万TEU,同比增长7.5%;内河港口完成1852.78万TEU,同比增长5.7%。

2013年11月,规模以上港口完成集装箱吞吐量1638.64万TEU,同比增长7.24%。其中,沿海港口完成1470.18万TEU,内河港口完成168.46万TEU。

表 6 2012年11月-2013年11月规模以上港口集装箱吞吐量完成情况

单位:万TEU,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2012年11月 | 1527.95 | 16148.72 | 8.3 |

| 2013年1月 | 1549.99 | 1549.99 | 14.6 |

| 2013年2月 | 1217.96 | 2792.33 | 9.5 |

| 2013年3月 | 1529.03 | 4304.07 | 8.2 |

| 2013年4月 | 1573.71 | 5896.37 | 8.4 |

| 2013年5月 | 1613.47 | 7526.49 | 8.2 |

| 2013年6月 | 1604.09 | 9146.62 | 8.3 |

| 2013年7月 | 1649.5 | 10800.39 | 8.3 |

| 2013年8月 | 1638.52 | 12451.75 | 8.2 |

| 2013年9月 | 1626.12 | 14088.01 | 7.5 |

| 2013年10月 | 1594.87 | 15687.23 | 7.3 |

| 2013年11月 | 1638.64 | 17346.76 | 7.3 |

表 7 2013年11月规模以上港口集装箱吞吐量完成情况比较表

单位:万TEU,%

| 自年初累计 | 当月完成 | 累计同比增长 | |

| 全国总计 | 17 346.76 | 1 638.64 | 7.3 |

| 1.沿海合计 | 15 493.98 | 1 470.18 | 7.5 |

| 大连 | 906.6 | 96.85 | 23.9 |

| 营口 | 497.32 | 46 | 10.2 |

| 天津 | 1 196.84 | 108 | 6 |

| 青岛 | 1 437.82 | 121.68 | 8 |

| 上海 | 3 095.17 | 298 | 4 |

| 连云港 | 502.19 | 45 | 10.2 |

| 宁波-舟山港 | 1 598.96 | 139.46 | 6.7 |

| 厦门 | 728.29 | 71.04 | 12 |

| 深圳 | 2 130.38 | 198.93 | 1.2 |

| 广州 | 1 390.89 | 139.82 | 4.9 |

| 2.内河合计 | 1 852.78 | 168.46 | 5.7 |

| 苏州 | 488.16 | 37.09 | -7.1 |

| 佛山 | 247.53 | 23.36 | 1.8 |

注:1.自2011年1月起,厦门港统计范围包括原厦门港和漳州港;

2.自2009年起港口吞吐量根据港区所处水域类型按沿海港区和内河港区分组进行统计;

3.本表所列港口为2009年沿海港区货物吞吐量达到7000万吨的港口、内河港区货物吞吐量达到5000万吨的港口。

4、规模以上港口旅客吞吐量完成情况

2013年1-11月,规模以上港口完成旅客吞吐量7969万人,同比下降3.2%,降幅环比有所收窄。其中沿海港口完成6570万人,同比下降1.1%;内河港口完成1399万人,同比下降12.2%。

2013年11月,规模以上港口完成旅客吞吐量628万人。其中沿海港口完成496万人,内河港口完成131万人。

表 8 2012年11月-2013年11月规模以上港口旅客吞吐量完成情况

单位:万人,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2012年11月 | 638 | 8257 | -3.5 |

| 2013年1月 | 652 | 652 | -17.6 |

| 2013年2月 | 896 | 1525 | -3.4 |

| 2013年3月 | 711 | 2236 | -1.2 |

| 2013年4月 | 708 | 2979 | -2.4 |

| 2013年5月 | 671 | 3664 | -3.4 |

| 2013年6月 | 633 | 4304 | -4.2 |

| 2013年7月 | 773 | 5090 | -4.7 |

| 2013年8月 | 812 | 5909 | -3.9 |

| 2013年9月 | 676 | 6595 | -3.6 |

| 2013年10月 | 736 | 7325 | -3.9 |

| 2013年11月 | 628 | 7969 | -3.2 |

表 9 2013年11月规模以上港口旅客吞吐量完成情况比较表

单位:万人,%

| 自年初累计 | 当月完成 | 累计同比增长 | |

| 全国总计 | 7 969 | 628 | -3.2 |

| 1.沿海合计 | 6 570 | 496 | -1.1 |

| 大连 | 578 | 33 | -5.3 |

| 烟台 | 397 | 24 | -2.8 |

| 宁波-舟山港 | 331 | 23 | -20.5 |

| 厦门 | 910 | 84 | -9.6 |

| 深圳 | 450 | 42 | 13.9 |

| 珠海 | 597 | 60 | 11.5 |

| 湛江 | 1 164 | 75 | 2.8 |

| 海口 | 1 203 | 76 | 2.1 |

| 2.内河合计 | 1 399 | 131 | -12.2 |

| 重庆 | 998 | 101 | -9.5 |

注:1.自2011年1月起,厦门港统计范围包括原厦门港和漳州港;

2.自2009年起港口吞吐量根据港区所处水域类型按沿海港区和内河港区分组进行统计;

3.本表所列港口为2009年沿海港区货物吞吐量达到7000万吨的港口、内河港区货物吞吐量达到5000万吨的港口。

三、航运业运行情况分析

1、客货运输情况

(1)货运情况

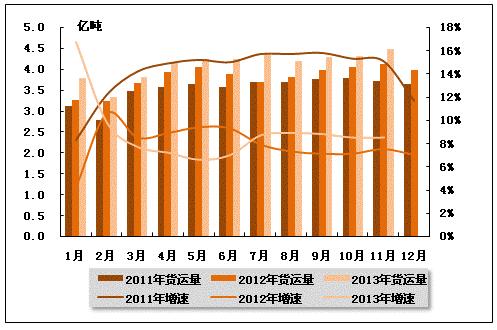

从货运量来看,2013年11月,全国水路货运量达到4.47亿吨。统计数据显示,2013年1-11月,全国水路货运量达到45.15亿吨,累计同比增长8.5%,增速同比加快1.0个百分点,环比增速持平。

图 4 2011-2013年同期水路货运量及当年累计增速比较

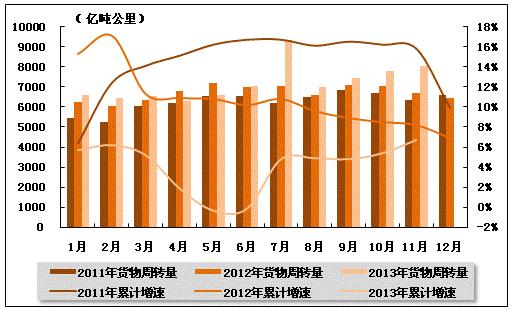

从货物周转量来看,2013年11月,全国水运货物周转量达到8031.92亿吨公里。统计数据显示,2013年1-11月,全国水运货物周转量达到79179.99亿吨公里,累计同比增长6.7%,增速同比下降1.5个百分点,环比提升1.3个百分点。

图 5 2011-2013年同期水运货物周转量及当年累计增速比较

(2)客运情况

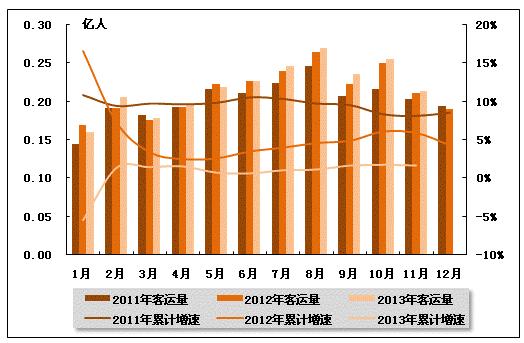

从客运量来看,2013年11月,全国水路客运量达到0.21。统计数据显示,2013年1-11月,全国水路客运量达到2.41,累计同比增长1.6%,增速同比下降4.3个百分点,环比下降0.1个百分点。

图 6 2011-2013年同期水路客运量及当年累计增速比较

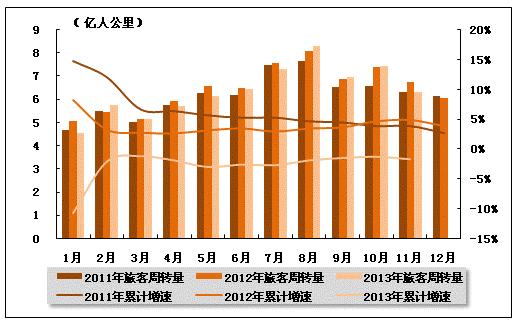

从旅客周转量来看,2013年11月,全国水运旅客周转量达到6.33亿人公里。统计数据显示,2013年1-11月,全国水运旅客周转量达到70.11亿人公里,累计同比下降1.7%,降幅环比有所扩大,而上年同期是正增长。

图 7 2011-2013年同期水路旅客周转量及当年累计增速比较

2、运价指数变化情况

(1)波罗的海干散货运价指数走势

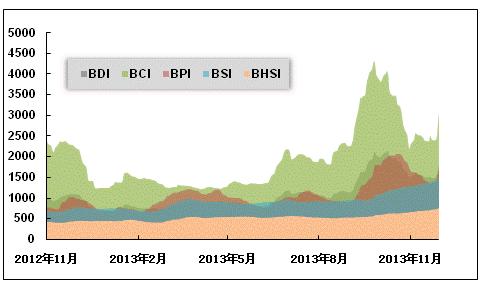

2013年11月,国际干散货运价整体震荡加剧,月末小幅回升。从月度运价均值来看,11月份,波罗的海干散货综合运价指数(BDI)平均值为1559点,比上月均值下降17.22%;波罗的海海岬型船运价指数(BCI)平均值为2494点,比上月均值下降24.27%;波罗的海巴拿马型船运价指数(BPI)平均值为1495点,比上月均值下降22.83%;波罗的海超灵便型船运价指数(BSI)平均值为1356点,比上月均值上升13.64%;波罗的海灵便型船运价指数(BHSI)平均值为708点,比上月均值上升11.97%。从月末运价指数来看,截至11月29日,BDI报收于1821点,较上月底上升21.08%;BCI报收于3089点,较上月底上升37.59%;BPI报收于1665点,较上月底下降0.12%;BSI报收于1475点,较上月底上升16.23%;BHSI报收于764点,较上月底上升14.89%。

月初,铁矿石船运市场显现些许生机,印尼煤炭船运稳定,美湾粮食船运活跃,东南亚地区钢材、镍矿、铝土矿等小宗散货的船运活动也增多,整个干散货船运市场涨多跌少。从指数上看,海岬型船运价深跌后反弹,巴拿马型船运价跌幅收窄,超灵便型船运价继续稳步上升。随之,需求的不足导致航线运价震荡下跌,其中,巴拿马型船运价跌幅加大。月中,铁矿石船运需求集中释放,远程矿运输需求不足,印尼煤炭、镍矿、铝土矿船运活跃,美湾粮食船运淡季,诸多因素就导致各船型市场运价表现各异,海岬型船各航线运价涨跌互现,巴拿马型船运价继续下跌,超灵便型船运价表现坚挺。月末,两大洋市场铁矿石船运均有所升温,澳大利亚和印尼煤炭也较为活跃,镍矿、铝土矿船运活动继续坚挺,干散货各航线运价均上扬,其中,海岬型船运价跳涨,巴拿马型船运价止跌,超灵便型船运价继续坚挺。

图 8 2012年11月-2013年11月波罗的海干散货运价指数变化趋势

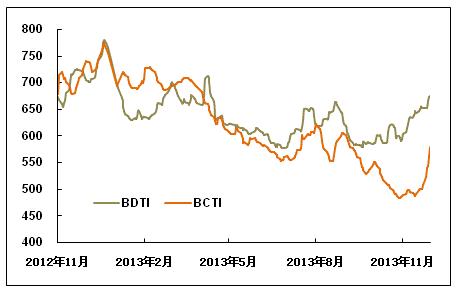

(2)波罗的海油轮运价指数走势

2013年11月,波罗的海油轮运价指数触底回升,特别是原油运价指出回升势头明显。11月份,波罗的海原油运价指数(BDTI)平均值为643点,比上月均值上升7.19%;波罗的海成品油运价指数(BDTI)平均值为508点,比上月均值下降0.70%。从月末运价指数来看,截至11月29日,BDTI报收于674点,较上月底上升13.28%;BCTI报收于579点,较上月底上升18.89%。

月初,国际原油期货价持续下跌,市场观望情绪强烈,布伦特原油期货价格跌至四个月低点。受此影响,国际原油运输市场成交稳定,VLCC市场运价大幅攀升,表现抢眼。国际成品油轮运输市场成交有所上涨,运价稳中有升。随之,国际原油期货受利比亚原油出口的不利形势提振,加之市场预计美联储保持宽松货币政策的影响,价格有所上涨。国际原油运输市场成交稳定,各船型运价稳中有增。国际成品油轮各船型运输市场表现不同,LR型船运输成交量增加,运价坚挺。MR型船表现较为低迷,成交量减少,运价疲软。月中,国际原油期货受美联储持续量化宽松政策的消息提振,加之伊朗协议难以达成,价格继续走高,致使国际原油运输市场较为活跃,运价稳中有升。月末,受美感恩节市场交易清淡影响,原油期货价回落,际原油运输市场成交有所降温,VLCC运价小幅下跌,而国际成品油轮运输市场成交上涨,运价有所上升。

图 9 2012年11月-2013年11月世界油轮运价走势

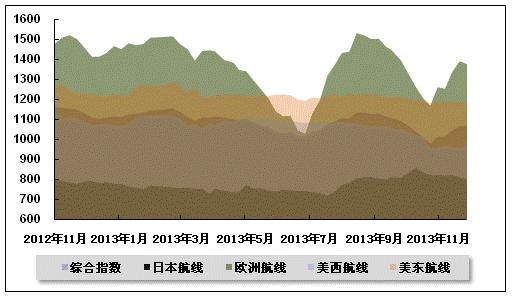

(3)中国出口集装箱运价指数走势

11月,中国出口集装箱运输市场总体行情呈上升态势。虽然市场淡季特征明显,供强需弱的基本面没有改变,但在运力控制计划的配合下,航商在多条航线上的运价恢复计划仍得以部分成功实施。11月29日,上海航运交易所发布的中国出口集装箱综合运价指数为1066.22点,较10月末上升9.2%;上海出口集装箱运价指数为996.52点,较10月末上升11.7%。

欧洲航线:运价涨后回落。根据欧盟统计局公布的欧元区第三季度GDP初值显示,欧元区仅录得0.1%的环比增长,微弱的增长预示着同样疲弱的市场需求。且进入11月之后,圣诞货物出运高峰也已基本结束,部分尾货和追加订单也无力扭转市场供需格局,市场行情延续10月趋势进一步转淡。面对来自市场的压力,各航商及运输联盟纷纷公布运力缩减计划,并且自11月开始已有部分航线开始遵照执行,令航线运力规模有所收缩。得益于航商在运力方面的及时调整,欧洲、地中海航线月初的运价恢复计划得以顺利推行,但此后货量不足致即期市场订舱价格一路下滑。11月29日,反映总体市场的中国出口至欧洲、地中海航线运价指数分别为1374.49点、1488.52点,较10月末上涨17.9%、31.7%;反映即期市场的上海出口至欧洲、地中海基本港市场运价(海运费及海运附加费)分别为1000美元/TEU、1108美元/TEU,分别较月初下降29.7%、26.1%。

美洲航线:起伏盘整。北美航线,美国经济表现稳定,根据美国商务部发表的最新数据显示,自2011年第二季度至2013年第三季度,其已经取得连续10个季度的环比上涨。但据Alphaliner统计数据显示,2013年11月第1周,远东至北美航线配置运力约为40万TEU,同比上升7.2%。航线运力总量的上升导致船舶平均舱位利用率未见改善,因此原定于11月1日开始执行的运价恢复计划也迫于市场形势不得不予以推迟。而之后于11月15日左右推行的涨价计划,在航商并不一致的运力控制和推涨步调下,取得的效果明显低于预期,美西、美东航线市场平均运价分别仅比10月末上涨约150美元/FEU和70美元/FEU,远小于此前平均约为400美元/FEU的宣涨幅度,且之后便逐周回落。11月,上海航运交易所发布的中国出口至美西、美东航线运价指数月平均值分别为959.3点、1185.7点,分别较10月平均下跌5.2%、0.8%。

澳新航线:运价持续回升。当月市场运输需求基本平稳,而得益于亚澳运价协定组织(AADA)内成员及非组织内航商积极响应轮流停航计划,市场供求关系有所改善,运价进一步企稳并有所回升。在11月中旬出现舱位趋紧的情况下,部分航商抓住机会进行了一次运价上调并基本取得成功,进一步提升了航线运价水平。11月,上海航运交易所发布的中国出口至澳新航线运价指数平均值为961.0点,较10月平均上涨13.6%,月指数平均值连续两月上涨。

波红航线:市场需求的平淡致运力富余明显,航商信心普遍不足,市场运价在月初提价后即开始回落。11月,上海航运交易所发布的中国出口至波红航线运价指数平均值为911.4点,较10月平均值下降3.4%。

日本航线:平稳微调。日本航线期内货物出运保持稳定,上海港船舶平均舱位利用率大约在80%左右,市场运价略有下降。11月,上海航运交易所发布的中国出口至日本航线运价指数平均为815.8点,较10月平均下降2.3%。

图 10 2012年11月-2013年11月中国出口集装箱运价指数走势

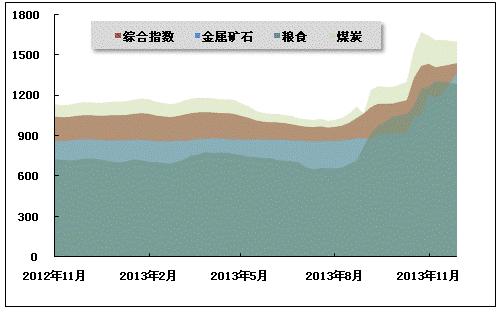

(4)中国沿海(散货)运价指数走势

11月因北方压港等多重因素影响,运力紧缩,运价保持高位震荡。11月29日,上海航运交易所发布的沿海(散货)综合运价指数报收1441.92点,较10月同期上涨1.5%,11月平均综合指数较10月上涨13.2%。煤炭、金属矿石、粮食、成品油货种指数月平均值较10月均有不同程度上涨。

煤炭运输:进入11月以来,随着货主租船态度的改变,沿海煤炭运输市场猛涨态势得到抑制,行情正逐步回归理性。煤炭耗量平稳,电厂正常补库。在煤炭即时需求并没有明显上升的背景下,11月华东、华南煤炭运价虽有小幅下降,但依然维持在前期的高位水平。其主要原因有三:一是以神华为首的三大煤企,趁国外煤炭价格出现普涨的有利时机,取消了先前的诸多优惠条件,实施“限产提价”战略,向市场释放煤价进入上升通道的明确信号,电厂、贸易商对煤价上涨预期强烈,提前储煤。二是国内煤炭价格8周连涨,数据显示,11月27日,5500大卡动力煤综合平均价格报收为576元/吨,较10月末继续增长了39元/吨,进一步加深电厂、贸易商的涨价预期,致使出现“恐慌性拉煤”现象。三是煤企减少煤炭资源供给,导致北方港口压港严重,尽管大秦线已恢复正常运输,铁路进车数量有所增加,但由于部分煤种依然紧缺,很多船舶需要在锚地等货,据相关人士介绍,等泊船舶一般需要一周以上时间才能进港靠泊,大大影响了沿海船舶的正常周转,造成有效运力紧张,继续支撑当前高位运价。

11月因前期运力紧张,大批外贸船舶陆续回国投入内贸运输,运力紧缩得到缓解,本周煤炭运输价格小幅回调。11月29日,上海航运交易所发布的煤炭货种运价指数报收1597.14点,较10月同期下跌4.1%,11月平均较10月上涨13.1%。上半月因电厂要货频繁,4-5万dwt船型依然较为紧俏,而中小贸易商暂无发货渠道,2万dwt以下小船较为富余。下半月因电厂库存稳定,所需市场煤由小船补充,2-3万dwt船型较为紧俏。秦皇岛港至上海(4-5万dwt)航线运价指数为1827.35点,较10月下跌4.6%,月平均同比上涨6.8%,市场运价为59.3元/吨,较10月同期下跌6.4元/吨。秦皇岛至宁波(1.5-2万dwt)航线运价指数为1547.57点,较10月同期下跌6.2%,月平均同比上涨8.9%,市场运价为63.1元/吨,较10月同期下跌5.9元/吨。华南地区运价保持平稳,11月29日,秦皇岛港至广州航线运价指数为1375.30点,较10月同期上涨1.2%,市场运价为62.0元/吨,较10月同期下跌4.1元/吨。

金属矿石运输:沿海金属矿石运输市场,因临近冬季,钢厂需要提前进行冬储。矿山发货积极,港口库存上升较快,铁矿石供需暂时保持平衡。另一方面,当前部分矿石运输船舶流向利润更为可观的煤炭运输市场,船舶供应紧缺的格局有所加剧。11月29日,金属矿石货种运价指数报收1363.91点,较10月同期上涨30.0%,月平均较10月上涨24.7%。其中,青岛、日照至张家港(2-3万dwt)航线市场运价为45.7元/吨,较10月同期上涨5.7元/吨。

原油及成品油运输:成品油运输市场,调整后的成品油价格保持平稳,运价小幅下跌。目前国内成品油需求整体延续平淡态势,下游需求形势难有改善,观望心态浓厚,实盘成交持续低迷,运输行情维持淡稳。市场对成品油价格调整反应有限,下游客户多以小单备货为主。11月29日上海航运交易所发布的成品油运价指数为1229.50点,月平均较10月上涨0.4%;原油运价指数为1597.14点,与10月持平。

粮食运输:沿海粮食运输市场,北方新粮上量增加,沿海粮食运价总体平稳。国产玉米价格高企带来的贸易利润使得北方装船计划明显增加,锦州、鲅鱼圈等主要发运港的发船数量均较之前有明显提升。但因近期北粮南运的政策补贴影响,贸易商谨慎收粮,南方库存因到货量减少走低,运价保持上涨态势。11月29日,粮食货种运价指数报收1281.59点,较10月同期上涨2.9%,月平均较10月上涨12.6%。

图 11 2012年11月-2013年11月中国沿海(散货)运价指数走势

中国产业竞争情报网研究成果《港口项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4